【摘要】资本结构孰优孰劣是一个争论不休的话题。然而各行业又有其独特的负债率,说明了资本结构具有明显的行业特征。本文着眼于财务困境成本中的间接成本中由于经营风险引起的部分,即由于未来经营结果的不确定性导致的债券违约的可能,从而带来的财务困境成本。本文通过税盾与财务困境成本的权衡理论和二叉树模型分别推导出公司价值的表达式,并从中解出财务困境成本的表达式。通过它,我们可以证明财务困境成本与负债、公司的清算价值、平均增长率、经营风险的关系。进而,我们通过它解释哪些类型的行业具有怎样的财务困境成本,因而适合采用何种负债率。

关键词:资本结构;财务困境;财务困境成本;权衡理论;二叉树模型;经营风险

abstract

it is always controversial what the best capital structure is. however, each industry has its unique debt ratio, which proves capital structure is divided by industry. this article focuses on the indirect cost of financial distress, which is brought by the possibility of default caused by probable operating failure. this article deduces corporation value expressions based on both the trade-off theory between tax shields and financial distress costs and the binary tree model, and separates financial distress cost expression. from this, we can discuss the relationship between financial distress cost and the debt, the liquidation value, the average growth rate and the operating risk. furthermore, we can discuss what kind of capital structure a certain industry should choose.

keywords: capital structure, financial distress, financial distress cost, trade-off theory, binary tree model, operating risk

目录

一、引言 1

(一)财务困境的界定 1

(二)财务困境成本的定义 2

(三)财务困境成本的构成 3

(四)本文的研究对象及方法 4

二、文献综述 5

(一)税盾和财务困境成本的权衡理论 5

(二)二叉树模型 7

三、公式推导 9

(一)从权衡理论出发 9

(二)从二叉树模型出发 10

(三)求解财务困境成本表达式 11

四、分析 12

(一)负债b 13

(二)公司的清算价值c 13

(三)公司的平均增长率k 13

(四)实际增长率u和d 14

五、结论及局限性 15

(一)结论 15

(二)局限性 16

参考文献 免费论文网

一、引言

(一)财务困境的界定

财务困境又称财务危机或财务问题,严重的财务困境是财务失败或破产。www.11665.coM关于财务困境的定义,许多学者给出了不同的解释:

gordon认为当企业赢利能力下降到某一水平,使企业无法支付利息和本金(即违约)的可能性并非微不足道时,企业即处于财务困境。

brealey和myers将财务困境定义为:当企业对债权人的承诺无法实现或难以遵守时,就意味着财务困境的发生,有时候财务困境会导致破产,有时候则只是有惊无险。这个定义明确了财务困境和破产的区别,换句话说,即使没有违约,但违约的概率很高的话,也同样应视为财务困境 。

carmichael则认为财务困境就是企业履行义务时受阻,具体有如下四种表现形式:(1)流动性不足:流动负债大于流动资产,履行短期义务时遭遇困难;(2)权益不足:公司的长期偿债能力不足,由于留存收益呈现赤字,或者,总负债大于总资产(即负权益);(3)债务拖欠:公司不能偿付应付负债,或者违背了贷款协议条款;(4)资金不足:公司受限于或者无能获得各种额外资金。

而 ross 等人则认为“财务困境是指一个企业处于经营性现金流量不足以抵偿现有到期债务(例如商业信用或利息)而被迫采取改正行动的境况”,他们认为一旦企业发生如下的一些事情时,可以表明企业陷入了财务困境:股利的减少、工厂的关闭、亏损、解雇员工、高级主管的辞职以及股票价格的暴跌等。

beaver认为当企业出现破产、无力偿还债务和支付优先股股利、银行存款透支等情况就属于发生财务危机。beaver为此提出了一个关于“现金流”或“流动资产”模型的理论框架,即企业犹如一个由现金流组成的水库,由现金流入和现金流出组成,一个企业发生财务危机可被定义为水库的水被抽干,即企业不能按期偿还债务。

doumpos和 zopounidis根据以往关于财务危机的研究结果,给出了关于财务危机的定义:从财务角度看,财务危机包括资产净值为负、无力偿还债权人债务、银行存款透支、无力支付优先股股利、延期支付货款、延期支付到期利息和本金等情况。

altman认为财务危机是一个广泛的概念,它包括企业发生财务困难时的多种情况,主要为:破产、失败、无力偿还债务和违约等。同时,altman对上述存在细微差别的概念给出了一个完整的描述:破产主要是财务危机在法律上的定义;失败是考虑风险条件下,投入资本的回报率低于行业同样投入资本的平均回报率。其实这一定义很具有经济学的色彩,并未说明企业无持续经营的能力。无力偿还债务可从破产角度可认为资产净值为负。违约则企业违背了与债权人签定的和约并可能导致法律诉讼。

总结前述可以看出,财务困境就是企业的盈利能力显著下降或丧失,会计核算的基本前提之一――“可持续经营”可能难以持续,导致企业发生“违约”的可能性显著升高的状况。

(二)财务困境成本的定义

无论采取何种模式来处理财务困境,都会产生相应的成本,对财务困境成本的估计是资本结构理论的重要研究领域,财务学界许多研究努力实际上都消耗在解决负债成本到底是什么方面了, 并且产生了大量的研究成果。

财务困境成本是破产成本、清偿成本等概念的延伸,从破产到财务困境、从破产成本到财务困境成本,反映了资本结构理论的发展和演变。 对财务困境成本的定义有两个不同的角度,一是按事后成本来定义,例如“资产重组或债务重组成本即为财务困境成本” ;一是按事前成本来定义,kose认为:财务困境成本是“使资产流动化的成本,包括营业收入和永续经营价值的减少,以及其他非直接成本如研发费用等” 。

实际上,这是同一事物的两面,根据warner等人的观点,财务困境的影响大部分都在违约之前发生。 因此,由于财务困境的发生是一个逐渐的过程,在这个过程中,必然影响或制约了企业的日常经营、投资和融资等活动,从而产生了成本;但这种成本只有在真正进入财务困境以后,企业为了解决财务困境采取重组或清算的过程中才能真正显现出来。

财务困境成本与破产成本联系紧密,传统定义的破产成本是财务困境成本的一部分,因为如果财务困境不能得到有效解决的话,企业将不得不进入破产清算,并表现为破产成本。所以,ross根据破产成本的划分方法,将财务困境成本分为直接财务困境成本和间接财务困境成本,前者包括与清偿或重组相关的法律、会计和管理费用,间接成本则指财务困境对企业经营能力的伤害,包括对企业产品需求的减少,债权人介入导致的管理决策权部分丧失,管理层为解决财务困境所花费的时间和精力等。

综合warner、ross等人的观点,我认为:首先,当财务困境甚至破产发生时,企业会支出相应的成本;其次,将时间向回看,在没有发生财务困境时,这个成本仍然是存在的,只不过以一定概率的方式存在。作为资本结构管理的需要,在企业健康运营的时候这个成本也应当恰当的估计,即以实际支出和发生财务困境的概率相乘的结果作为估计量,从而帮助决策人进行融资决策。我将这个估计量定义为财务困境成本。这类似于会计核算中的“或有负债”,将一个具有现实义务而在未来发生的负债的恰当估计量作为或有负债列入会计报表,从而帮助投资人对企业的分析。

(三)财务困境成本的构成

企业陷入财务困境时承担的成本体现为企业股权价值的损失,主要包括直接成本和间接成本两个大的方面:

1、直接成本

(1)清算或重组的法律成本

企业在陷入财务困境后,无论是进行资产重组、破产清算或债务重组时,都需要从外面聘用大量的专家,例如律师、会计师、投资银行家、评估师等等,对企业来说,雇佣这些专家的高昂费用就是直接成本。

最早进行这方面定量研究的是warner,他以1933~1955年间破产清算的11家铁路企业为例,计算出直接成本约为破产前的债务账面价值和股权市场价值之和的1% ;altman对11家零售企业和7家工业企业的估计结果是4.3%(1984) ;weiss对1979~1986年间的37家申请破产的在美国和纽约股票交易所上市公司的数据,估计结果是3.1% 。

如果进行债务重组的话,直接成本相对要小一些。betker在1997年对75家正式重组和48家预包装重组企业的直接成本估算结果为,正式重组3.93%,预包装2.85%,加权结果为3.51% 。tashjian在2000的研究成果分别为1.659%和2.31% ,并认为“通过预包装解决财务困境的平均直接成本要比正式重组小”。

综合以上结论,与正式重组相比,私下重组成本较低(包括直接法律成本、税赋、信息披露成本等),尤其是对无形资产较多和债权人较少的企业更为有利 。根据处理模式的不同,企业解决财务困境所付出的直接成本在1.65%~3.93%之间。

(2)公司管理成本

为了保证重组的进行,公司相关人员需要花费大量的时间和精力,以及财务等职能部门的配合,这是一种额外的管理成本。这些工作包括为专家整理提供资料和信息、相应的法律事务、对资产的评估、对商业活动的调整等等。这些工作是公司重组计划重要的组成部分。而且,公司的一切经营或商业活动都处于破产的威胁之中,这可能对所有员工的心态和工作效率有不小的消极影响。

但这方面成本的估计很困难,相关的案例有:1991年,new england corporation银行进行破产清算所支付的专家总费用为1770万美元,而内部管理费用为300万美元,是前者的17%;1990~1991年;the first repubilic银行申请破产保护在法院主持下进行重组,到全部分公司被变卖结束时,支付的内部管理费用为350万美元,是专家费用的35% 。因此,与破产清算相比,企业在重组时的法律费用会低一些,但内部管理成本则要高很多。

2、间接成本

(1)经营受影响

企业更大的损失可能还是来自于财务困境对公司价值的侵蚀,包括股价下降、投资机会丧失、市场竞争力降低、人才流失、廉价处理资产等。

whitaker发现公司在进入财务困境的第一年,公司价值平均下降了20.29%。不同的重组方式会向市场传递不同的信息,并引起不同的反应,宣布正式重组即破产保护的企业,在宣布后股价明显下降,平均下降12.19%;而其他重组方式股价变化幅度较小,预包装破产为-2.05%,秘密的私下重组为-2.76%,公开的私下重组为-1.83%,债券价值亦有类似趋势的变化,这说明市场认可私下重组企业潜力优于正式重组的企业。

gordon认为 ,如果破产可能性的增加会削弱公司价值的话,当企业处于财务困境时,部分负担将转嫁到债权人身上;在债务再融资时,新债不可能以优于旧债的方式发行,从而提高了公司的融资成本。这是显而易见的,因为财务困境企业的信用等级必然下降,债权人面临更大的风险。

(2)其他利益相关者的利益损失

债权人在接管企业或参与企业的决策后,往往倾向于资产出售、裁员特别是大量管理人员的调整,所以对于困境公司部分员工来说,债务重组和资产重组往往意味着随之而来的失业。另一方面,现有的雇员特别是高级经理人员会利用自身影响力和工会组织对重组计划施加压力,以尽可能保住自己的工作。但不管博弈的结果如何,正常情况下总会有部分员工被解雇,对他们来说,这是经济和精神上的双重损失,也是一种成本。

对于商业债权人和商业客户(业务合作伙伴、供货商、经销商等等)来说,相对于使自己与困境公司之间的商业利益得到保护(如应收账款的回收)的短期利益,可能更倾向于继续拥有一个良好客户的长期利益。因为根据市场营销理论,开发一个新客户的成本是维护一个老客户的四倍,所以,即使商业债权人的利益能得以完全收回,为了开发替代的客户,也必须承担相应的转换成本。另一方面,原来给予困境公司的商业信用被迫延长,考虑到资金的时间价值,对商业债权人或供货商来说,这也是一种成本额外的成本。

虽然到目前为止,还没有这方面的定量研究结果,但可以肯定的是,当公司陷入财务困境时,债权人以外的与企业利益相关的当事人也可能被迫承担部分成本,包括商业债权人、政府税务部门、退休人员、雇员等等。

(四)本文的研究对象及方法

本文着眼于财务困境成本中的间接成本中由于经营风险引起的部分,即由于未来经营结果的不确定性导致的债券违约的可能,从而带来的财务困境成本。

本文从两个方向出发,通过税盾和财务困境成本的权衡理论以及二叉树模型分别推导公司价值的表达式,再从中解出财务困境成本。从财务困境成本的表达式中,我们可以看到它与负债、公司的清算价值、平均增长率、经营风险的关系。进而,我们可以通过它解释哪些类型的行业具有较低的财务困境成本,因而适合采用高负债率。

本文的结构如下:第二章文献综述介绍本文两个理论基石――税盾和财务困境成本的权衡理论和二叉树模型;第三章进行公式推演;第四章对影响财务困境成本的负债、公司清算价值、平均增长率、经营风险逐个分析;最后在第五章给出结论。

二、文献综述

本章介绍本文的两个理论基石――税盾和财务困境成本的权衡理论和二叉树模型。

(一)税盾和财务困境成本的权衡理论

税盾和财务困境成本的权衡理论(以下简称权衡理论)由mm理论发展而来,实际上是修正的mm理论。这里依次阐述mm理论和权衡理论。

mm理论有五个假设条件:(1)企业的经营风险是可以衡量的,有相同的经营风险的企业处于同类风险级;(2)现在和将来的投资者对企业未来的ebit估计完全相同,即投资者对企业未来收益和这些收益风险的预期是相同的;(3)股票和债券在完善市场上进行交易,没有交易成本,投资者可同企业一样以同等利率借款;(4)不论举债多少,企业和个人的负债均无风险;(5)所有现金流量都是年金,即企业的增长率为零,预期ebit固定不变。

最初的mm理论讨论的是无公司税的情况:

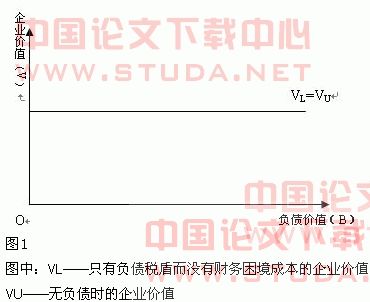

命题一:企业价值模型。其公式为:vl=vu=ebit*k=ebit*ku。

vl为有负债企业的价值,vu为无负债企业的价值。k=ku为适合于该企业风险等级的资本化比率,即贴现率。根据无税的mm理论,企业的价值独立于其负债比率,即不论企业是否有负债,企业的加权平均资本成本是不变的。

命题二:企业的股本成本模型。负债企业的股本成本(即自有资金成本)等于同一风险等级中某一无负债企业的股本成本加上根据无负债企业的股本成本和负债成本之差以及负债比率确定的风险报酬。其公式为:ks=ku+rp=ku+(ku-kb)(b/s)。

ks为负债企业的股本成本,kb为负债企业的债务成本,ku为无负债企业的股本成本,rp为风险报酬。从命题二可以看出,随着企业负债的增加,其股本成本也增加。低成本的举债利益正好会被股本成本的上升所抵消,所以,更多的负债将不增加企业的价值。因而,在无税的情况下,企业的资本结构不会影响企业的价值和资金成本。

接着,mm理论发展了有公司税的情况:

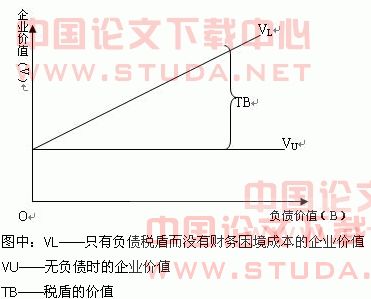

命题一:企业价值模型。负债企业的价值等于同一风险等级中某一无负债企业的价值加上赋税节余的价值。其公式为:vl=vu+tb。

从这里看出,当引入公司所得税后,负债企业的价值会超过无负债企业的价值,负债越多,差异越大,所以当负债最后达100%时企业价值最大。

命题二:企业股本成本模型。在考虑所得税情况下,负债企业的股本成本等于相同风险等级的无负债企业的股本成本加上根据无负债企业的股本成本和负债成本之差以及公司税率所决定的风险报酬。其公式为:ks=ku+(ku-kb)*(1-t)*(b/s)。

所以,企业的股本成本会随财务杠杆扩大而增加。这是因为股东面临更大的财务风险,但由于(1-t)总是小于1,税赋使股本成本上升的幅度低于无税时上升的幅度所以负债的增加提高了企业价值。

mm理论中,税盾被看作是影响公司资本结构的主要因素,研究者也只看到负债带来的税盾利益,忽视了其相应的风险和成本。20世纪70年代产生的权衡理论指出,负债的增加给公司带来的财务困境成本和财务风险是制约公司无限提高负债比例的关键因素。

随着债务增加,公司面临财务困境的可能性增大,财务困境成本上升。财务困境成本包括公司因财务困境导致破产产生的破产成本和债权代理成本。债权代理成本是指负债上升计划投资者与经营者之间矛盾而导致的公司价值的损失。在破产可能性增大的压力下,代表股东利益的公司经理人员会选择次优决策,扩大股东利益,牺牲债权人利益;为保护自己的权益,债权人将会再贷款契约中增加监督方式。这些都会导致债权代理成本上升,公司价值下降。权衡理论认为,债权代理成本比破产成本能够更加有力的抑制公司无限制的提高负债率。税盾价值和财务困境成本此消彼长的过程中将存在一个最佳的负债率使综合资本成本最低。

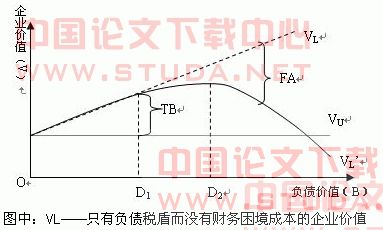

vu――无负债时的企业价值

vl’――同时存在负债税盾、财务困境成本的企业价值

tb――负债的税盾价值

fa――财务困境成本

d1――财务困境成本变得重要时的负债水平

d2――最佳资本结构

图3中,当负债未超过d1点时,财务困境成本不明显;当负债达到d1点时,财务困境成本开始变得重要,税盾价值开始被财务困境成本所抵消;当负债达到d2点时,边际税盾价值恰好与边际财务困境成本相等,企业价值最大,达到最佳资本结构;负债比率超过d2点后,财务困境成本大于税盾价值,导致企业价值下降。

(二)二叉树模型

提到二叉树,我们首先说树这种结构。

树形结构是一类重要的非线性结构。树形结构是结点之间有分支,并具有层次关系的结构。它非常类似于自然界中的树。树形结构在客观世界中是大量存在的,例如家谱、行政组织机构都可用树形象地表示。以下是一个家族树的例子:

张源有三个孩子张明、张亮和张丽;

张明有两个孩子张林和张维;

张亮有三个孩子张平、张华和张群;

张平有两个孩子张晶和张磊。

以上表示很像一棵倒画的树。其中“树根”是张源,树的“分支点”是张明、张亮和张平,该家族的其余成员均是“树叶”,而树枝(即图中的线段)则描述了家族成员之间的关系。显然,以张源为根的树是一个大家庭。它可以分成张明、张亮和张丽为根的三个小家庭;每个小家庭又都是一个树形结构。

二叉树是树形结构中的一种,它在每个分支点都只有两个分支,从而大大减少了树形结构的多样性,规范了每个分支点的后续结构,使它的计算特别是通过计算机进行运算非常简便。

许多实际问题抽象出来往往是二叉树的形式,即使是一般的树也能简单地转换为二叉树,而且二叉树的理解计算较为简单。著名的布莱克-斯科尔斯模型虽然简便,但是晦涩难懂。它的一种近似即是通过二叉树模型进行演算。如果二叉树的层次不断增加,“数学上可以证明其结果将和布莱克-斯科尔斯模型一样” 。

由于采用布莱克-斯科尔斯模型分析超出了本人的数学能力,为简化数学分析上的复杂度,本文采用只有一个分支点的二叉树模型进行分析。

运用二叉树模型分析公司未来的经营状况,我们假设其两条分支存在不同的经营结果,赋予不同的概率,则利用二叉树模型进行计算的结果实际上反映了公司在考虑经营风险下的价值。联合由权衡理论推演而来的包含财务困境成本的公司价值表达式,即可解出财务困境成本的表达式。

三、公式推导

本章详细介绍我们用以分析财务困境成本的公式从何而来。

(一)从权衡理论出发

首先我们假设存在这样一个公司,0时期息税前盈余为ebit,从1时期起,息税前盈余为ebit*(1+k),其中k为此公司的平均增长率(k>0,为简化起见,假设从1时期后不再增长);公司债权价值为b,公司产生的息税前盈余足够支付债务利息,即ebit*(1+k)>b*rb;所得税率为tc。股权资本成本为rs,债权资本成本为rb(假设债务发生变动时资本成本不变)。

根据权衡理论,我们可以得出此公司在0时期的整体价值v。