���� ʵ֤����

Ϊ�˽���ʵ֤���飬�����µĵڶ����ֱ��Ľ�ѡȡ�ļ��Ϻ�֤ȯ��������Ϣ���������ţ���ҵ ���й�˾��Ϊ�о��������й�˾��Ϊ�ĸ�����ر�����st�����й�˾����֤180ָ�����й�˾���ɸĹɣ�g�ɣ����й�˾���������й�˾���������о����ļ���Ϣ������ҵ���й�˾���Ƿֱ��Ӧ�����й�˾���ĸ������֮ǰ���������У�����֪�����ø���ֵevaӦ������Ϣ������ҵ����Ч����Ϊ��������ˣ���Ϊ�˲��ֵ�ʵ֤���飬���۴�ȫ���Ի�������Ч�Է��棬������������ѡ������һ������ʵ���ݺ��о�����ġ�

��һ�����й�˾�����������

Ϊ�˸��õ��������й�˾�ĸ���𣬶����и���������ʶ�Ǽ����б�Ҫ�ģ������Ǿ��������й�˾������ļ�����

1����ν���ر�����st����

1998��4��22�գ�Ϊ�˱���Ͷ���ߵ����棬����֤ȯ�������������Բ���״������������״���쳣�����й�˾�Ĺ�Ʊ�������ر�����Ӣ��Ϊspecial treatment����дΪ��st�����������쳣��Ҫָ���������һ�����й�˾��������������ȵľ������Ϊ��ֵ���������й�˾���һ�������Ⱦ���Ƶ�ÿ�ɾ��ʲ����ڹ�Ʊ��ֵ�������й�˾�Ĺ�Ʊ���ױ�ʵ���ر����ڼ䣬���Ʊ����Ӧ��ѭ���й���1����Ʊ�������ǵ�������Ϊ5%����2����Ʊ���Ƹ�Ϊԭ��Ʊ��ǰ�ӡ�st�������硰st�ֹܡ�����3�����й�˾�����ڱ�����뾭����ơ��ر�����Ϊ��ʾ������ֹ���з��յ��ر�����*st���������ر�����st����ǰ�������й�˾����������𣬺��������һ��ɶ�Ȩ��Ϊ����WWw.11665.COm��ʵ���ر�����st��*st���Ĺ�˾������������������

2����ν����֤180ָ����

�Ϻ�֤ȯ��������2002��7��1����ʽ���ⷢ����180ָ����������ȡ��ԭ������֤30ָ�����±��Ƶ���֤180ָ����������������180�ң���ѡ�ĸ��ɾ���һЩ��ģ�������Ժá���ҵ������ǿ�Ĺ�Ʊ����ָ�������ڱ��Ʒ����Ŀ�ѧ�ԡ��ɷ�ѡ��Ĵ����ԺͳɷֵĹ�����������ͻ�ƣ�ͬʱҲ�ָ��������˳ɷ�ָ�����г������ԣ��Ӷ��ܸ�ȫ��ķ�ӳ�ɼ۵����ơ�ͳ�Ʊ�������֤180ָ������ͨ��ֵռ��������ͨ��ֵ��50�����ɽ����Ҳ�ﵽ47���������Ƴ������������Ƴ�ָ����Ͷ�ʣ�����Ͷ��������Ͷ�ʣ����ٽ��г��ԡ�����ɡ� �Ĺ�ע����ѡ����֤180ָ�����Ĺ�Ʊ����ǰ����*������������δ��ѡ���й�˾��Ʊ��

��֤180ָ����ͨ���������֤��ָ֮�������������ڣ����dzɷ�ָ�����������ۺ�ָ�����ɷ�ָ���Ǹ��ݿ�ѧ�۵�ѡ��������ѡ�����������γɵ�ָ���������ܸ�ȷ����ʶ�������г���

3����ν���ɸĹɣ�g�ɣ���

�ɸĹ�Ҳ��g�ɣ�������ɹ�Ȩ���øĸ��ָ����н��Ĺ�˾�Ĺ�Ʊ�������Ե㷽��ʵʩ֮���Ʊ���ǰ�涼��ʱ���ԡ�g�����룬����ҵ������ij���Ϊ��g�塱��Ҳ����g�ɡ�Ҳ�����������ɸĹɣ���ָ��ԭ����ȫ�����˹�ͬ��ͨ��һ�����ѹ�˾�ɷݱ��ȫ��ͨ����ֹ��ԭ�����˹ɶ�һ�ɶ���ıײ���

4���������й�˾

���������������������й�˾��

������ʵ֤�Ƚϴ�ͳ����ָ����evaָ��Ӧ�á�����������Ϣ������ҵ���й�˾Ϊ�о�����

������Ϸ������������й�˾��𣬷ֱ�ѡȡ�ļ���Ϣ������ҵ���й�˾��2005����ȱ��� ����ʵ֤���������ļ����й�˾�ֱ�Ϊ*st���⡢*������Ϣ��g�Ϻ����ꡢ��ͼ�߿ơ�����������£���λ��Ԫ��

1��600076 *stΫ����������Ƽ��ɷ�����˾������st�ر�����

��1����Ҫ��ͳ����ָ��

������=-266,037,539.89Ԫ�������й�˾05���걨��ʽ��

ÿ������=-1.05Ԫ�������й�˾05���걨��ʾ����̯�������� ��

ÿ�ɾ��ʲ�=1.14Ԫ�������й�˾05���걨��ʾ��

���ʲ�������=-92.17%�������й�˾05���걨��ʾ����̯�������㣩

��������=�����ʲ�/������ծ=355,988,154.06/1,146,855,785.29=31.04%

�ʲ���ծ��=��ծ�ܶ�/�ʲ��ܶ�=1,468,670,230.68/1,994,628,570.41=73.63%

Ӧ���˿���ת��=�������뾻��/ƽ��Ӧ���˿��=265,994,334.91/(146,643,451.17+182,148,221.27)/2=161.80%

��ӯ��=ÿ���м�/ÿ������=2.39/-1.05=0��ÿ���м۰����Ϻ�֤ȯ������2005����ĩ���мۣ�

�о���=ÿ���м�/ÿ�ɾ��ʲ�=2.39/1.14=2.10

��2�����ø���ֵevaָ��

���ռ�ʽ���㣺

˰��Ӫҵ����nopat��=Ϣ˰ǰ����*��1-����˰�ʣ�=(�����ܶ�+��Ϣ֧��)*��1-����˰�ʣ�=(-317,133,271.70+20,728,420.38)-7,344,881.59=-303,749,732.91

�ʱ��ܶ�=ծ���ʱ�+��Ȩ�ʱ�=�����ڽ��+һ���ڵ��ڳ��ڽ��+���ڽ��+Ӧ��ծȯ��+���ɶ�Ȩ��ϼ�+�����ɶ�Ȩ�棩=(250,875,567.71+0+318,936,312.07+0)+(288,638,782.05+237,319,557.68)= 569,811,879.78+ 525,958,339.73=1,095,770,219.51

��Ȩƽ���ʱ��ɱ���=ծ���ʱ��ɱ���*��ծ���ʱ�/�ʱ��ܶ*��1-˰�ʣ�+�ɱ��ʱ��ɱ���*���ɱ��ʱ�/�ʱ��ܶ=5.85%*(569,811,879.78/1,095,770,219.51)*(1-15%)+[2.25%+0.5094*(12%-2.25%)]*(525,958,339.73/1,095,770,219.51)=5.85%*52.00%*85%+7.22%*48.00%=6.05%

eva=˰��Ӫҵ����-�ʱ�ʹ�óɱ�=˰��Ӫҵ����-��Ȩƽ���ʱ��ɱ���*�ʱ��ܶ�=-303,749,732.91-6.05%*1,095,770,219.51=-370,043,831.19

eva��=eva/�ʱ��ܶ�=-370,043,831.19/1,095,770,219.51=-33.77%

2��600271 ������Ϣ�ɷ�����˾��������֤180ָ����

��1����Ҫ��ͳ����ָ��

������=253,399,168.51Ԫ�������й�˾05���걨��ʽ��

ÿ������=0.82Ԫ�������й�˾05���걨��ʾ����̯�������㣩

ÿ�ɾ��ʲ�=6.44Ԫ�������й�˾05���걨��ʾ��

���ʲ�������=12.78%�������й�˾05���걨��ʾ����̯�������㣩

��������=�����ʲ�/������ծ=2,520,448,558.35/726,716,951.44=346.83%

�ʲ���ծ��=��ծ�ܶ�/�ʲ��ܶ�=756,501,760.70/2,916,654,052.23=25.94%

Ӧ���˿���ת��=�������뾻��/ƽ��Ӧ���˿��=2,525,261,771.98/(135,404,190.35+153,680,668.29)/2=1747.07%

��ӯ��=ÿ���м�/ÿ������=18.02/0.82=21.98��ÿ���м۰����Ϻ�֤ȯ������2005����ĩ���мۣ�

�о���=ÿ���м�/ÿ�ɾ��ʲ�=18.02/6.44=2.80

��2�����ø���ֵevaָ��

���ռ�ʽ���㣺

˰��Ӫҵ����nopat��=Ϣ˰ǰ����*��1-����˰�ʣ�=(�����ܶ�+��Ϣ֧��)*��1-����˰�ʣ�=(374,235,687.43+1,274,400.00)-56,880,059.28=318,630,028.15

�ʱ��ܶ�=ծ���ʱ�+��Ȩ�ʱ�=�����ڽ��+һ���ڵ��ڳ��ڽ��+���ڽ��+Ӧ��ծȯ��+���ɶ�Ȩ��ϼ�+�����ɶ�Ȩ�棩=(0+0+0+0)+(1,982,724,327.40+177,427,964.13)=0+2,160,152,291.53=2,160,152,291.53

��Ȩƽ���ʱ��ɱ���=ծ���ʱ��ɱ���*��ծ���ʱ�/�ʱ��ܶ*��1-˰�ʣ�+�ɱ��ʱ��ɱ���*���ɱ��ʱ�/�ʱ��ܶ=5.85%*(0/2,160,152,291.53)*(1-15%)+[2.25%+1.4152*(12%-2.25%)]*(2,160,152,291.53/2,160,152,291.53)=5.85%*0*85%+16.05%*1=16.05%

eva=˰��Ӫҵ����-�ʱ�ʹ�óɱ�=˰��Ӫҵ����-��Ȩƽ���ʱ��ɱ���*�ʱ��ܶ�=318,630,028.15-16.05%*2,160,152,291.53=-28,074,414.64

eva��=eva/�ʱ��ܶ�=-28,074,414.64/2,160,152,291.53=-1.30%

3��600621 �Ϻ�����ɷ�����˾�������ɸĹ�g�ɡ�

��1����Ҫ��ͳ����ָ��

������=75,847,923.45Ԫ�������й�˾05���걨��ʽ��

ÿ������=0.1447Ԫ�������й�˾05���걨��ʾ����̯�������㣩

ÿ�ɾ��ʲ�=1.81Ԫ�������й�˾05���걨��ʾ��

���ʲ�������=8.01%�������й�˾05���걨��ʾ����̯�������㣩

��������=�����ʲ�/������ծ=597,980,525.53/568,426,163.06=105.20%

�ʲ���ծ��=��ծ�ܶ�/�ʲ��ܶ�=778,426,163.06/1,907,820,808.12=40.80%

Ӧ���˿���ת��=�������뾻��/ƽ��Ӧ���˿��=1,055,822,703.83/(163,856,814.37+170,963,402.29)/2=630.68%

��ӯ��=ÿ���м�/ÿ������=2.92/0.1447=20.18��ÿ���м۰����Ϻ�֤ȯ������2005����ĩ���мۣ�

�о���=ÿ���м�/ÿ�ɾ��ʲ�=2.92/1.81=1.61

��2�����ø���ֵevaָ��

���ռ�ʽ���㣺

˰��Ӫҵ����nopat��=Ϣ˰ǰ����*��1-����˰�ʣ�=(�����ܶ�+��Ϣ֧��)*��1-����˰�ʣ�=(109,224,966.66+22,406,278.78)-6,877,246.77=124,753,998.67

�ʱ��ܶ�=ծ���ʱ�+��Ȩ�ʱ�=�����ڽ��+һ���ڵ��ڳ��ڽ��+���ڽ��+Ӧ��ծȯ��+���ɶ�Ȩ��ϼ�+�����ɶ�Ȩ�棩=(195,000,000.00+40,000,000.00+210,000,000.00+0)+(947,067,979.19+182,326,665.87)=445,000,000.00+1,129,394,645.06=1,574,394,645.06

��Ȩƽ���ʱ��ɱ���=ծ���ʱ��ɱ���*��ծ���ʱ�/�ʱ��ܶ*��1-˰�ʣ�+�ɱ��ʱ��ɱ���*���ɱ��ʱ�/�ʱ��ܶ=5.85%*(445,000,000.00/1,574,394,645.06)*(1-15%)+[2.25%+0.9442*(12%-2.25%)]*(1,129,394,645.06/1,574,394,645.06)=5.85%*28.26%*85%+11.46%*71.74%=9.63%

eva=˰��Ӫҵ����-�ʱ�ʹ�óɱ�=˰��Ӫҵ����-��Ȩƽ���ʱ��ɱ���*�ʱ��ܶ�=124,753,998.67-9.63%*1,574,394,645.06=-26,860,205.65

eva��=eva/�ʱ��ܶ�=-26,860,205.65/1,574,394,645.06=-1.71%

4��600122 ���պ�ͼ�߿Ƽ��ɷ�����˾

��1����Ҫ��ͳ����ָ��

������=14,885,777.40Ԫ�������й�˾05���걨��ʽ��

ÿ������=0.047Ԫ�������й�˾05���걨��ʾ����̯�������㣩

ÿ�ɾ��ʲ�=3.229Ԫ�������й�˾05���걨��ʾ��

���ʲ�������=1.444%�������й�˾05���걨��ʾ����̯�������㣩

��������=�����ʲ�/������ծ=2,658,561,895.89/2,443,993,837.16=108.78%

�ʲ���ծ��=��ծ�ܶ�/�ʲ��ܶ�=2,495,493,091.02/3,634,377,852.76=68.66%

Ӧ���˿���ת��=�������뾻��/ƽ��Ӧ���˿��=3,467,156,806.60/(670,121,334.75+664,401,705.40)/2=519.61%

��ӯ��=ÿ���м�/ÿ������=4.09/0.047=87.02��ÿ���м۰����Ϻ�֤ȯ������2005����ĩ���мۣ�

�о���=ÿ���м�/ÿ�ɾ��ʲ�=4.09/3.229=1.27

��2�����ø���ֵevaָ��

���ռ�ʽ���㣺

˰��Ӫҵ����nopat��=Ϣ˰ǰ����*��1-����˰�ʣ�=(�����ܶ�+��Ϣ֧��)*��1-����˰�ʣ�=(36,915,234.29+80,490,424.40)-13,212,314.62=104,193,344.07

�ʱ��ܶ�=ծ���ʱ�+��Ȩ�ʱ�=�����ڽ��+һ���ڵ��ڳ��ڽ��+���ڽ��+Ӧ��ծȯ��+���ɶ�Ȩ��ϼ�+�����ɶ�Ȩ�棩=(1,317,699,400.71+0+22,687,500.00+0)+(1,030,766,386.73+108,118,375.01)=1,340,386,900.71+1,138,884,761.74=2,479,271,662.45

��Ȩƽ���ʱ��ɱ���=ծ���ʱ��ɱ���*��ծ���ʱ�/�ʱ��ܶ*��1-˰�ʣ�+�ɱ��ʱ��ɱ���*���ɱ��ʱ�/�ʱ��ܶ=5.85%*(1,340,386,900.71/2,479,271,662.45)*(1-15%)+[2.25%+1.1682*(12%-2.25%)]*(1,138,884,761.74/2,479,271,662.45)=5.85%*54.06%*85%+13.64%*45.94%=8.95%

eva=˰��Ӫҵ����-�ʱ�ʹ�óɱ�=˰��Ӫҵ����-��Ȩƽ���ʱ��ɱ���*�ʱ��ܶ�=104,193,344.07-8.95%*2,479,271,662.45=-117,701,469.72

eva��=eva/�ʱ��ܶ�=-117,701,469.72/2,479,271,662.45=-4.75%

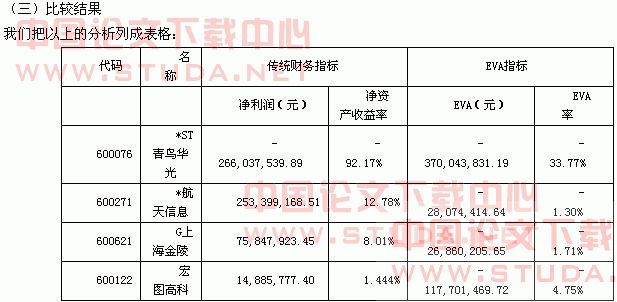

�����Ϸ������ݿ��Կ���������Ϣ������ҵ�����й�˾�У�����ѡȡ������a�����й�˾���ֱ�Ϊ��st����֤180ָ����g�ɡ������������մ�ͳ����ָ�꣬����ľ������뾻�ʲ������ʣ����ǿ�������������й�˾�ľ������ݣ����ܹ������֮����ڵIJ��죬��һ���̶��Ͻ��н�Ϊ������ҵ������������������������й�˾��˵�����DZ����Ϊ������˳�����ԣ�*������Ϣ��Ӫҵ�����ţ�g�Ϻ�������Σ���ͼ�߿ƾӺ�*st���������У�*������Ϣ����Ϊ��֤180ָ���ijɷݹɣ�2005�꾻����ߴ�253,399,168.51Ԫ�����ʲ�������12.78%����������Ϣ������ҵ���й�˾����ָ��ƽ�����У�Ҳ�����ڱȽϸ߶˵ģ��������ǣ�*������Ϣ�������ʵ���ҵ��������evaָ��ģ���н��з�����������һ�������ˣ����������Ӧ��eva�;��ʲ����������Ӧ��eva��ǡǡ���Ǹ�����֮����������й�˾��evaָ�꣬�ڴ�ͳ����ָ�겻��*������Ϣ������£���Ȼevaָ��Ҳ��Ӧ����ѷ��*������Ϣ�����ݷ����Ľ���������ļ����й�˾��eva��eva��ָ����һ����ij��ֳ����������ø���ֵevaָ�껹ԭ�����й�˾һ��������ʵ����Ŀ������ͳ����ָ���������½���������һ��ָ���Ե����ã���ͳ����ָ��ͨ��������Ϥ��һЩ��Ŀ��dz������������һ����ҵ�����ľ�Ӫҵ������������ܹ��������˽���Щ��ҵ�г����������;�Ӫҵ��������������Щ��ҵȱ����������Ʒ�������п�����������������ڴ�ͳ�����ƵĻ����ϣ�evaָ�꿼���˹�Ȩ�ʱ��ɱ�����Ͷ���ߵķ������ؿ����˽�ȥ����ԭ����ҵ��Ϊ�����ڻ�Ʋ�����Ե�һЩ����ɱ����ݣ������˾�����;��ʲ������ʣ��������Ե���eva��eva��ȡ��������;��ʲ�������ָ�꣬��������������״������Ҳ�ͽ�����Ϊʲô֮ǰ�������ļ����й�˾��evaָ����ָ�������ˡ����ң������Ϣ������ҵ���ָ��¼�����ҵ�����й�˾��Ͷ���߳е��ķ�������������촫ͳ����ҵ���Ӿ���˴�Ͷ���ߵĽǶȣ��ھ���Ͷ��һ����Ϣ�������й�˾������ɱ���Դ�һЩ����˹�Ȩ�ʱ��ɱ���Դ�һЩ��evaָ������ʹ��Ͷ�����ܹ������������������Եľ��ߣ��⿴����ҵ�߶�����������һЩ�����Ĵ�ͳ����ָ����ԶԶ�����ģ���ʹ���ͳ����ָ���������⣬����һ��evaָ����ָ������Dz�ǿ���⣬�Ǿ���Ҫ���ǽ��и���������ж��ˡ�

�ߡ� ������չ��

�������������ع��������������ۣ��ֽ��������ַ����ʱ�Ԥ���������ۡ�mm��ֵ�������ۣ�������Ŀǰ��Ϊ���е���ҵ��ֵ���������������ֵ���������ȽϹ��۷����ֽ��������ַ����ܽ��������Ŀǰ��Ϊ���е���ҵ��ֵ��������ʹ�÷�Χ���涼���ھ����ԣ��ر������ڰ�����Ϣ������ҵ���ڵĸ߿Ƽ���ҵ������ǰ�������ʻ���ٳɳ���ҵ������������������ҵ�����ۣ���������Ͷ������Ϊ��������ҵ������ʱ������ǿ����ʣ��������һָ�꣬Ϊ֮����ͼ̳�ʣ������������ݵľ��ø���ֵevaָ�����·��ʡ���ˣ�������Ϸ���������ѡȡ���ļ���Ϣ������ҵ���й�˾��*st���⡢*������Ϣ��g�Ϻ����ꡢ��ͼ�߿ƣ���Ϊ�о�������д�ͳ����ָ���뾭�ø���ֵevaָ��Ƚϵ�ʵ֤�о������ļ���Ϣ������ҵ���й�˾�ָ��ߴ����ԣ��ֱ�Ϊst�ر�������֤180ָ����g���Լ�����һ�����й�˾�������ļҹ�˾2005��Ȳ���Ϊ��������ȡ�������ݣ��ֱ���䴫ͳ����ָ��;��ø���ֵevaָ��һһ���м��㣬�õ����д����Ե��ҷ�ӳ��ҵ���������������ծ������ӯ��������Ӫ�����������й�˾�г�������������չ�������Ĵ�ͳ����ָ�ꣻ�õ����ø���ֵ�о���ָ��evaֵ�����ָ��eva�ʣ����ʱ�Ч�ʡ�ͬʱ������ͳ����ָ���еľ�����;��ʲ��������뾭�ø���ֵ��evaֵ��eva��һһ��Ӧ�Ƚϣ�����������ļ���ҵ�Ĵ�ͳ����ָ�������ҵ�г�ƽ��ָ�����ݽ��бȽϣ��ó����ۣ����ø���ֵevaָ�껹ԭ�����й�˾һ��������ʵ����Ŀ��

��ˣ�eva �Թ淶�ҹ����й�˾��Ϊ�����������壬�����Ϊ���¼������棺һ�Dz��� eva ָ����Թ淶���й�˾��������Ϊ����ʹ���������ʣ��������й�˾����ȦǮ�����������Dz��� eva ָ����Թ淶���й�˾��Ͷ����Ϊ����ʹ���й�˾����Ͷ�ʣ�����eva �����ۣ������˾�ľ�Ӫ���սϸߣ��ɶ���Ҫ��ı�Ҫ�ر��ʡ����ʽ�ɱ��ߣ���Ӧ��˾�ķ��յͣ��ͻή���ʽ�ɱ�����˶���ҵ��������Ͷ���ǻر��ʳ����ʽ�ɱ���Ͷ�ʡ�

���ǣ�eva���������ıˣ��ر����������й��ʱ��г������ֱ���Ϊͻ�����Ǿ��ǣ�eva�ļ���ֱ�����������й�˾�Ļ�Ʊ������������ɱ�����ܵ���Ʊ���������Ӱ�졣�ҹ�֤ȯ�г�ʱ��϶̣����Ʋ���ȫ����ܻ����ලȱ�����ȵ����أ����ᵼ�����Ǿ��Լ���evaָ������ݱ����������⣬�Ӷ�Ӱ��evaָ���ȷ�ԡ����ݴ���ʱ�����������й�˾��¶�Ļ����Ϣ����α����ȷ�жϣ�eva�Դ�ͬ������Ϊ����

Ȼ����ǡǡ��eva ����ָ��Ϊ�����й��ʱ��г��Ļ����Ϣʧ�������ṩ�����ӽǣ����Ӳ��淴ӳ��һ�ֶԴ�ͳ����ָ��֮�������Ͷ���߳��˴���ҵ�����Ļ�Ʊ����л�ȡ�������Ϣ�⣬Ҳ���Զ���ҵ�ļ�ֵ�����˽⣬�����ڽ���������������й��ʱ��г��Ļ����Ϣʧ������⡣���⣬��Ҳ�����ҹ���ҵ��Ӧ�����������������ҵ�ļ�ֵ��������ͨ����װ��Ʊ��������������ҵҵ����

eva������ϵ���������ҵ�ʵ��֮�����ܹ��ɹ�������Ϊ��Щ���Ҿ߱�������걸���ʱ��г��ͳ������ҵ������������Ҳ���ҹ�������������г��������ƽ����Ŭ������������Dz�����ȫ��eva�Ļ������ã�����Ҫ�����о���̽����ν�������Ч�ķ��������й������Ӷ������ҹ���ҵ�ڹ�����ʽ���������ϵı�

������Դ�Ͳο�����

1�� �˷ɣ���������ơ����Ϻ����Ϻ��ƾ���ѧ�����磬2003��383-402ҳ

2�� ����•����˹������eva�������Լ�ֵΪ���ĵ���ҵս�������н�������ϵ��������贡��������룬����������ѧ���׳����磬2003��

3�� �˰��㣺�����������������������ÿ�ѧ�����磬1999��192-208ҳ��

4�� �Ź����������꣺���������ԭ�������������й�ũҵ��ѧ�����磬2006��261-332ҳ��

5�� Ԭ������������������������������ƾ���ѧ�����磬2001��212-238ҳ��

6�� ��������˹��ross, s.a.���ȣ�����˾���ơ���ԭ���6�棩������ũ���룬��������е��ҵ�����磬2003��

7�� economic value added, future accounting earnings, and financial analysts�� earnings per share forecasts: review of quantitative finance and accounting, 18, 59�C73, 2002.

8�� �Ϻ�֤ȯ��������վ��.cn

9�� ����Ѷ����info.com.cn/index.htm

10�� http://finance.163.com/economy2003/editor_2003/031107/031107_167111(1).html

11�� ������ҵ������

12�� wind�й��������ݿ�13�� �ð����ſƼ�����˾