摘要:企业财务管理目标是企业价值最大化。文章论述股权分置改革使“企业价值最大化”财务管理目标回归,指出股权分置改革后的财务管理目标应关注的问题。

关键词:股权分置;财务管理目标;股东财富最大化

股权分置,又称股权的二元结构,是指在中国上市公司中,一部分股份不能流通,另一些股份可以流通的现象。前者主要是国家股、国有法人股,对于民营背景的上市公司则主要是家族持有的法人股,约占65%,后者主要是社会公众股,约占35%。截至2004年底,我国上市公司的总股本为7149亿股,其中非流通股份为4543亿股,占上市公司总股本的63.55%,国有股份占非流通股的74%,占总股本的47%。对于上市公司而言,公司财务管理目标直接表现为全体股东财富最大化。

一、股权分置不利于财务管理目标的实现

股权分置时期,由于一个公司存在流通股和非流通股两类股票,这一制度设计带来一系列的弊端,不利于财务管理目标的实现。

(一)对两类股票价值评判标准不一样,不利于财务管理目标的实现

在股权分置状况下,交易价格基本上跟流通股的二级市场交易价格没有关系,因此股价不能成为非流通股股份价值的评判标准。价值评判标准的不同必然使得非流通股股东与流通股股东的价值取向和行为产生背离,客观上形成了非流通股股东和流通股股东的“利益分置”。现实中,由于不能通过公司股价上涨或下跌带来的收益和损失,掌握控制权的非流通股股东通常通过其他方式侵占流通股股东的利益,以致一些上市公司沦为大股东的“提款机”,利用违规担保、非公允关联交易占用上市公司资金,侵犯公司利益。wWW.11665.coM

(二)对管理层经营业绩考核及激励效果不佳,不利于财务管理目标的实现

根据委托代理理论,企业经营管理者的目标与股东的目标并不完全一致,因而必须对经营者进行有效的监督和激励。但在股权分置的状况下,由于三分之二的股份不能上市流通,客观上造成上市公司流通股本规模相对较小、股市投机性强、股价波动较大,加上交易机制不透明、价格发现不充分,从而扭曲了证券市场定价机制,使得股价不能真实地反映上市公司的业绩。因此,不能通过二级市场股价来评价上市公司的经营业绩,这样导致公司管理层的目标主要是任期内的利润最大化和净资产的不断增值,一般不关心公司股价和公司市值,不注重公司的长远发展。由于对经营者的考核没有采用市场化尺度,因而对经营者的激励和约束都很难到位,不能激发公司管理层努力经营企业、提升公司价值。

(三)难以利用资本市场进行科学合理并购,不利于财务管理目标的实现

在股权分置的状况下,企业战略并购的法律障碍及政策壁垒难以消除,并购的方式和手段都比较单一,不利于企业通过并购实现其财务管理目标。收购方式单一,由于控股股东所持有的股份不流通,通过要约收购或者二级市场竞价收购公司的操作难度很大,协议收购在数量上占据绝对多数;支付方式单一,由于股权不是全部流通,难以体现其价值,企业很难利用换股等多样化支付手段推动并购;在股权分置条件下我国资本市场上的并购不能通过股价的上涨来实现其利益,即使业绩有了较大改善,竞争力有了提高,收购公司的投资收益也不可能通过股价的上涨来表现,因而很难实现市场的投资收益。

二、股权分置下,上市公司财务管理的目标错位,导致“控股股东利益最大化”

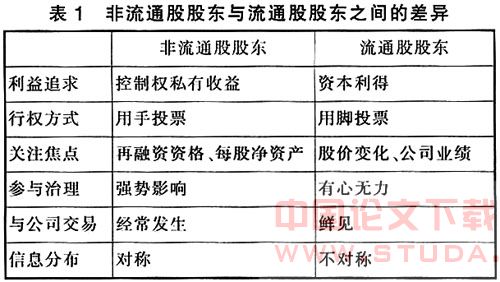

由于股权分置造成了流通股东和非流通股东在权力行使、利益追求等方面存在着诸多差异,具体如表1:

我国的资本市场主要是为国有企业改制服务的。控股股东往往是包袱沉重、步履维艰的非流通股股东――大型国有企业。因为历史原因,这些控股股东往往无意与上市公司“不分开”,上市公司产权不够独立,尤其是财权不独立,导致其财务目标扭曲、财务行为非独立化、财务治理不完善。上市公司被迫为控股股东代为支付费用,免费让控股股东使用上市公司的优质资产,为控股股东借款提供担保等。

三、股权分置改革使“企业价值最大化”财务管理目标回归

股权分置改革使得股权分置时代的“控股股东利益最大化”公司财务管理目标,回归到“企业价值最大化”,或者说全体股东利益最大化,具体表现为:

(一)股权分置改革使全体股东利益趋同

这种趋同即全体股东的股权价值直接与股票二级市场价格相关,都可以通过公司股价上涨来获得收益,同时也必须承担股价下跌所带来的损失,真正实现同股同权、同股同利,最大限度地调动全体股东积极性。这必然促使上市公司股东关注公司治理,不会做不利于股价表现的决定(如恶意圈钱等),形成上市公司多层次的外部监督和约束机制,并关注上市公司财务指标的改善、注重提升公司价值、促进公司的长远发展、维护全体股东的长远利益。

(二)股权分置改革促进对管理层的考核和激励

股权分置改革后,公司所有股本都按二级市场流通股价计算其价值,股价能够比较真实地反映上市公司的业绩和价值,可以真正形成市场化的价格形成机制。由于股票全部流通,价值能够得以体现,还能通过建立股权激励机制使公司管理层和全体股东之间的利益趋同。

(三)股权分置改革促使并购的顺利、合理进行,有助于公司财务管理目标的实现

股权分置改革后,由于非流通股实现了可流通,企业战略并购的法律障碍及政策壁垒得以消除,多样化、科学化的并购形式和手段将促进企业通过并购实现其财务管理目标。股权收购市场的成熟和发展使公司面对的竞争环境更加激烈,这种环境压力能够推动公司治理的完善,有利于上市公司长远发展,有利于企业财务管理目标的实现。

四、股权分置改革后的财务管理目标

股权分置改革后,产权清晰的资本市场平台、公司治理的共同利益基础以及证券市场资本配置功能的正常发挥必将使财务管理的目标从“控股股东利益最大化”转变为“公司价值最大化”。具体来说,将关注到以下几个方面:第一,关注股价,维持股价,提升公司股价预期。第二,完善资本运营机制,进行有效资本运作。第三,把可持续发展观引入公司的财务政策中。要实现长期稳定的发展,公司必须根据股改后的经济环境正确选择股利政策,使投资、筹资和股利政策相互协调配套,以减少股票投资的风险。

参考文献:

1、曾爱军.股权分置改革对上市公司财务管理的影响[j].财会月刊(理论),2006(8):31~32.

2、李志.股权分置改革对上市公司财务管理目标的影响[j].经济论坛,2006(3):119~120.

3、何丽梅,刘晓春.股权分置改革下上市公司财务管理目标的实现[j].财会月刊(理论),2006(6):4~5.

4、干胜道,钟朝宏.股权分置对我国上市公司财务的不良影响[j].会计之友,2005(8)a:10.

5、瞿旭,华毅鸿.股权分置改革后的财务管理同题[j].商场现代化,2005(12).