зїепЃКеХдТСсЁЁеХЛліЮЁЁСѕУЗдТ

ЁОеЊвЊЁПФПЧАЃЌЮвЙњИпаЃЕФВЦЮёЗчЯедНРДдНДѓЁЃБЪепДгеўИЎгыИпаЃСНИіВуУцЖдЦеЭЈИпаЃЕФВЦЮёЗчЯезїСЫЗжЮіЃЌВЂДгГЅеЎФмСІЁЂдЫгЊФмСІКЭГЩГЄФмСІ3ИіжИБъЬхЯЕЕФ12ЯюВЦЮёжИБъРДЗДгГИпаЃЕФВЦЮёЗчЯезДПіЁЃ

ЁЁЁЁ

ЁЁЁЁЫцзХЩчЛсжївхЪаГЁОМУЬхжЦИФИяВЛЖЯЩюЛЏКЭОМУШЋЧђЛЏЕФЗЂеЙЃЌЮвЙњИпаЃЃЈЮФжаЫљжИИпаЃОљЮЊЙњМвЭЖзЪНЈЩшЕФЙњАьИпЕШбЇаЃЃЉдкаэЖрЙмРэЛЗНкЩЯЕФИДдгадДѓДѓдіМгЃЌИпаЃВњвЕЛЏОгЊЕФживЊадШевцдіМгЁЃШЛЖјЃЌзЪН№ЪЧИпаЃдЫгЊЕФбЊвКЃЌШчЙћзЪН№СїзЊВЛГЉЩѕжСзЪН№ВЛзуЃЌНЋЛсИјИпаЃЕФГжајЗЂеЙдьГЩКмДѓеЯАЁЃ

ЁЁЁЁ

ЁЁЁЁвЛЁЂИпаЃВЦЮёЗчЯеЕФИХФю

ЁЁЁЁ

ЁЁЁЁдкбаОПИпаЃВЦЮёЗчЯежЎЧАЃЌгаБивЊЖдВЦЮёЗчЯеЕФИХФюНјааНчЖЈЁЃВЦЮёЗчЯевЛАуПЩДгЙувхКЭЯСвхСНИіНЧЖШРДРэНтЃКЙувхЕФВЦЮёЗчЯеЪЧжИдкОМУЛюЖЏжагЩгкДцдкИїжжВЛШЗЖЈвђЫиЃЌЪЕМЪЪевцгыдЄЦкЪевцЗЂЩњЦЋРыЃЌНјЖјдьГЩЫ№ЪЇЕФПЩФмадЁЃЯСвхЕФВЦЮёЗчЯежИЦѓвЕгУЛѕБвзЪН№ГЅЛЙЕНЦкеЎЮёЕФВЛШЗЖЈадЁЃетвЛИХФюЪЧгыЦѓвЕЩњВњОгЊЕФЪЕЮядЫЖЏЯрЖдгІЕФЃЌвЛЗНУцЃЌзЪН№ЪЧЦѓвЕЕФЩњУќЯпЃЌШБЗІзЪН№ЛсГЩЮЊЦѓвЕЗЂеЙЕФЦПОБЃЛСэвЛЗНУцЃЌЦѓвЕЕФзЪН№дЫЖЏгжОпгаЯрЖдЖРСЂадЃЌЦѓвЕЕФзЪН№дЫЖЏАДееЁАзЪН№ЁЊЁЊГЩБОЁЊЁЊРћШѓЁЊЁЊзЪН№ЁБЕФдЫЖЏЙьМЃбЛЗЃЌетвЛдЫЖЏЙ§ГЬВЂЗЧЪБЪБДІДІЖМгыЦѓвЕЕФЁАВЩЙКЁЊЁЊЩњВњЁЊЁЊЯњЪлЁБЕФЪЕЮядЫЖЏЯрАщЖјааЃЌЖјЪЧОГЃЗЂЩњгЮРые§ГЃЪЕЮяЙ§ГЬЕФЖРЬидЫЖЏЁЃWwW.11665.coMвђДЫЃЌНЋЦѓвЕзЪН№дЫЖЏжаПЩФмУцСйЕФЗчЯеЕЅЖРПМТЧЪЧКмгаБивЊвВЪЧгаПЩФмЕФЁЃ

ЁЁЁЁзїЮЊЗЧгЊРћадЪТвЕЕЅЮЛЕФИпЕШдКаЃЃЌЦфЫљУцСйЕФВЦЮёЗчЯеМШВЛЭЌгкЙувхЕФВЦЮёЗчЯеЃЌвВВЛЭЌгкЯСвхЕФВЦЮёЗчЯеЁЃДгИХФюЕФаджЪПДЃЌИќНгНќгкЯСвхЕФВЦЮёЗчЯеИХФюЃЌжЛЪЧвЊНЋбаОПЖдЯѓЛЛГЩЗЧгЊРћЕФИпЕШдКаЃЃЌМДЃКБОЮФЫљбаОПЕФИпЕШдКаЃВЦЮёЗчЯеЪЧжИИпЕШдКаЃдкдЫгЊЙ§ГЬжавђзЪН№дЫЖЏЖјУцСйЕФЗчЯеЁЃ

ЁЁЁЁНсКЯвдЩЯЖдгкЗчЯеМАВЦЮёЗчЯеЕФРэНтЃЌБЪепНЋИпаЃВЦЮёЗчЯеЖЈвхЮЊЃКИпаЃдкОгЊЙ§ГЬжаЃЌгЩгкдкФкЭтВПЛЗОГвђЫиЕФБфЛЏМАзїгУЯТаЮГЩЕФВЦЮёзДПіЕФВЛШЗЖЈадЃЌДгЖјЪЙИпаЃУЩЪмЫ№ЪЇЃЌдьГЩЦфВЛФмГфЗжГаЕЃЦфЩчЛсжАФмЁЂЬсЙЉЙЋЙВВњЦЗФЫжСЮЃМАЦфЩњДцЕФПЩФмадЁЃ

ЁЁЁЁ

ЁЁЁЁЖўЁЂИпаЃВЦЮёЗчЯеЕФРраЭ

ЁЁЁЁ

ЁЁЁЁФПЧАЃЌЙигкЦѓвЕНчЕФВЦЮёЗчЯеЃЌЮвЙњбЇепЬсГіНЋЗчЯеЙмРэРэТлКЭВЦЮёРэТлНсКЯЦ№РДНјаабаОПЃЌВЂШЯЮЊгІЕБАДЁАСНШЈЗжРыЁБКѓЫљаЮГЩЕФВЛЭЌВЦЮёжїЬхЃЌНЋЦѓвЕВЦЮёЛЎЗжЮЊГізЪепВЦЮёКЭОгЊепВЦЮёЃЌВЦЮёЗчЯевВЫГРэГЩеТЕиЛЎЗжЮЊГізЪШЫВЦЮёЗчЯеКЭОгЊепВЦЮёЗчЯеЁЃетбљЗжРрЪЧЮЊСЫИќКУЕиЛЎЗжОгЊепКЭГізЪШЫЕФЙмРэд№ШЮЁЃШЛЖјЃЌЖдИпаЃЖјбдЃЌЁАСНШЈЗжРыЁБМАЖрВуДЮЮЏЭаДњРэЙиЯЕЕФДцдкЃЌЪЙЕУИпаЃдкЪТЪЕЩЯЖдВЦЮёЙмРэвВДцдкСНИіВуДЮЁЃвђДЫЃЌЖдЦеЭЈИпаЃВЦЮёЗчЯеЕФЗжЮівВгІЕБЗжБ№ДгеўИЎгыИпаЃСНИіВуУцНјааЁЃ

ЁЁЁЁ

ЁЁЁЁЃЈвЛЃЉеўИЎНЧЖШ

ЁЁЁЁВЦВњЫљгаШЈЪЧОМУЩњЛюжазюЛљБОЕФОМУШЈРћЁЃеўИЎНЧЖШЕФВЦЮёЗчЯеЪЧИпаЃзюЛљБОЕФВЦЮёЗчЯеЃЌЦфЗчЯеГЬЖШЪЧИпаЃЗчЯеГЬЖШжазюИпЕФЃЌЦфЫћВуДЮЕФВЦЮёЗчЯеЙмРэЖМгІвдЗћКЯДЫВЦЮёЗчЯеЕФЯоЖШЮЊЧАЬсЁЃОЭОпЬхФкШнЖјбдЃЌжївЊАќРЈЃК

ЁЁЁЁ1.ИпЕШНЬг§ЭЖзЪЗчЯе

ЁЁЁЁИпЕШНЬг§ЭЖзЪЗчЯеЪЧжИИпЕШНЬг§ЭЖзЪЮДРДЪевцЕФПЩФмБфЖЏЗљЖШЃЌврМДИпЕШНЬг§ЭЖзЪдЄЦкЪевцТЪЕФПЩФмБГРыГЬЖШЁЃЫќПЩЗжЮЊЯЕЭГЗчЯеЃЈжївЊжИеўВпЗчЯеЁЂВЦеўЗчЯеЁЂЪаГЁЗчЯеЃЉКЭЗЧЯЕЭГЗчЯеЃЈжївЊжИФкВПЙмРэЗчЯеЁЂНЬбЇжЪСПЗчЯеЃЉЁЃетЪЧгЩгкЖдгкЗЧгЊРћзщжЏЕФЦеЭЈИпаЃЃЌзїЮЊзюжеГізЪШЫЕФЙњМвЫљвЊЧѓЕФжївЊЪЧИпаЃДјРДЕФЩчЛсаЇвцдіжЕЃЌАќРЈЮЊЩчЛсХрбјКЯИёШЫВХКЭЬсЙЉжЧСІВњЦЗСНЗНУцЁЃвђДЫЃЌЖдетвЛЗчЯеЕФЙмРэЃЌНЋЪЧЙњМвЪзЯШвЊПМТЧЕФЁЃ

ЁЁЁЁ2.НЬг§зЪБОМѕжЕЗчЯе

ЁЁЁЁдкЦѓвЕЃЌЕБГізЪепЭЖШызЪБОвдКѓЃЌЦѓвЕЙмРэЕБОжЮЊТФааЦфЪмЭад№ШЮЃЌБЃЛЄЭЖзЪепРћвцЃЛЮЊСЫЦѓвЕЕФГжајЗЂеЙЃЌБиаыЪЕЯжЖдзЪБОЕФБЃШЋВЂСІЧѓВЛЖЯдіжЕЁЃЖјИпаЃЫфШЛЪЧЗЧгЊРћзщжЏЃЌЙњМввВвЊЧѓЖдИпаЃзЪВњЪЕЯжБЃжЕдіжЕЃЌЕБШЛЃЌетжжБЃжЕдіжЕБиаыЗўЮёгкИпаЃЕФЩњДцФПБъЁЊЁЊЩчЛсаЇвцЕФдіжЕЃЌЕЋетСНФъГіЯжСЫЫљЮНЕФОЛзЪВњЧБПїЗчЯеЃЌЯжЪЕБэЯжЪЧЃКИпаЃОЛзЪВњЕФеЫУцгрЖюЩйгкОЛзЪВњЕФгІгагрЖюЃЛОЛзЪВњНсЙЙгызЈЯюНсгржИБъВЛЖдГЦЃЛдЄЫуАќИЩгыНсгрСєгУЕФзЈЯюОЗбШБЗІОЛзЪВњБЃжЄЁЃВњЩњОЛзЪВњЧБПїЕФжБНгдвђЪЧдЄЫуЪЇПиЃЌЬиБ№ЪЧЖдЪЕааСуЛљдЄЫуЕФЙЋгУОЗбЪЙгУЪЇПиЁЃЪТвЕжЇГіАДжЇГіЖдЯѓПЩЗжЮЊШЫдБОЗбКЭЙЋгУОЗбвдМАЖдИіШЫКЭМвЭЅВЙжњШ§РрЃЌЙЋгУОЗбАДгрЖюЕФдЄЫуДІРэЗНЗЈгжПЩЗжЮЊНсгрСєгУЕФзЈЯюОЗбКЭСуЛљдЄЫуОЗбЁЃЪЕааСуЛљдЄЫуЕФОЗбЯюФПдкФъГѕдЄЫуЪБВЛЙмЦфЪЧЗёДцдкгрЖюЃЌОљгІФЈЮЊСуЃЛЖјНсгрСєгУЕФзЈЯюОЗбгрЖюЪЧВЛФмФЈЮЊСуЕФЃЌЦфЮДгУЭъЕФгрЖюБиаыШдШЛгазЪН№БЃжЄЁЃШчЙћетВПЗжзЪН№вђдЄЫуПижЦВЛбЯЖјБЛЧАепМЗеМЁЂКФгУЃЌБиШЛЪЙЪТвЕЛљН№ЯТНЕЃЌДгЖјаЮГЩЧБПїЁЃетВПЗжзЈЯюОЗбЕФНсгржИБъВЂВЛЛсвђЮЊЦфзЪН№БЛМЗеМЖјМѕЩйЃЌЧвЦфгрЖюЫцЪБгаПЩФмБЛгЕгаепЭЖШыЪЙгУЁЃвђДЫЃЌОЛзЪВњЧБПїБиШЛЖдбЇаЃЕФВЦЮёзДПіЙЙГЩОоДѓбЙСІЃЌНјвЛВНЪЙИпаЃЗЂеЙШБЗІКѓОЂЃЌБиШЛгАЯьИпаЃФПБъЕФЪЕЯжЁЃ

ЁЁЁЁ

ЁЁЁЁЃЈЖўЃЉИпаЃздЩэНЧЖШ

ЁЁЁЁ1997ФъЃЌЬРЙШСМНЬЪкУїШЗЬсГіВЦЮёШ§ВуДЮТлЃЈЫљгаепВЦЮёЁЂОгЊепВЦЮёКЭВЦЮёОРэВЦЮёЃЉЃЌВЂШЯЮЊОгЊепВЦЮёДІгкВЦЮёЙмРэЕФКЫаФЕиЮЛЁЃЖдгкИпаЃВЦЮёЗчЯеЖјбдЃЌИпаЃВуУцУцСйЕФВЦЮёЗчЯеИќжБНгЁЃдкВЦЮёЙмРэВуУцЃЌгыЙњМвЙизЂЕФЪЧЭЖШызЪБООгЊЕФзюжеНсЙћВЛЭЌЃЌИпаЃБОЩэИќЙизЂЯжН№СїзЊЕФЫГГЉМАЯжН№адЪевцЕФдіМгЃЌвдШЗБЃИпаЃвЕЮёЙЄзїЕФе§ГЃНјааЁЃгЩгкЗчЯевВДцдкгкЯжН№СїзЊЕФИїЛЗНкжаЃЌЫљвдОгЊепВЦЮёЗчЯеОпгаЖЏЬЌадЃЌгЩДЫв§ЗЂЕФОгЊепВЦЮёЗчЯеЙмРэвВБиШЛЪЧвЛИіЖЏЬЌЕФЙ§ГЬЁЃГязЪЁЂЭЖзЪКЭЪевцЗжХфЪЧЦѓвЕОгЊепВЦЮёЙмРэЕФжївЊФкШнЃЌЖјзїЮЊЗЧгЊРћзщжЏЕФИпаЃЃЌгЩгкВЛДцдкЪевцЗжХфЛюЖЏЃЌЫљвдвВОЭВЛДцдкетЗНУцЕФЗчЯеЃЌИпаЃздЩэЕФВЦЮёЗчЯежївЊДцдкгкГязЪКЭЭЖзЪетСНИіЛЗНкжаЁЃДЫЭтЃЌИпаЃЕФОгЊЙ§ГЬгыИпаЃВЦЮёзДПіЯЂЯЂЯрЙиЃЌвђДЫвВгІНЋИпаЃОгЊЗчЯеПМТЧдкФкЁЃ

ЁЁЁЁ1.ИпаЃГязЪЗчЯе

ЁЁЁЁЦѓвЕГязЪЕФОпЬхФПБъЪЧдкВЛгАЯьЯжН№СїГіМАГЅеЎФмСІЕФЛљДЁЩЯЪЕЯжШЈвцзЪБОЪевцЕФзюДѓЛЏЁЃГязЪЪЕМЪНсЙћгыЦфФПБъжЎМфВњЩњЦЋВюЕФПЩФмадОЭЪЧГязЪЛюЖЏЗчЯеЃЌОпЬхАќРЈЪевцЗчЯеКЭГЅеЎФмСІЗчЯеЁЃ

ЁЁЁЁИпаЃзїЮЊЙњгаЙЋАьЕФЪТвЕЕЅЮЛЃЌгыЦѓвЕЕЅЮЛгаЫљВЛЭЌЁЃЦѓвЕвЛЕЉОгЊВЛЩЦЃЌзЪН№жмзЊВЛГЉЃЌОЭгаПЩФмУцСйЦЦВњЕФОжУцЁЃФПЧАЮвЙњУЛгаВЂЧвЖЬЦкФквВВЛПЩФмДцдкИпаЃЦЦВњжЦЖШЃЌЫфШЛКмЖрИпаЃВЦЮёЪТЪЕЩЯвбОЦЦВњЁЃЭЌЪБЃЌИпаЃзЪН№РДдДжаЃЌНігавјааДћПюЪЧашвЊЯђвјааГЅЛЙБОЯЂЕФЁЃвђДЫЃЌИпаЃГязЪЛюЖЏЗчЯеЪЧжИИпаЃЯђвјааЕШН№ШкЛњЙЙНјааЙ§ЖШОйеЎЛђВЛСМОйеЎКѓЕНЦкЮоЗЈГЅЛЙеЎЮёдьГЩбЯжигАЯьЕФПЩФмадЁЃЙ§ЖШОйеЎЪЧжИНшПюН№ЖюГЌЙ§ЛЙПюФмСІЕФОйеЎааЮЊЃЛВЛСМОйеЎЪЧжИвдНшПюЮЌГжШеГЃдЫзЊЕФОйеЎааЮЊЁЃЦфгжПЩОпЬхЗжЮЊЃК

ЁЁЁЁЃЈЃБЃЉРћЯЂЗчЯеЃКНшПюЪЧвЊИЖГіДњМлЕФЃЌетжжДњМлОЭЪЧРћЯЂЁЃЖдгкИпаЃЖјбдЃЌНшПюзЪН№БОЩэВЛФмДјРДЪеШыЃЌИќЮогЏРћПЩбдЃЌРћЯЂЗбгУжЛФмЭЈЙ§бЇаЃЕФЪТвЕЪеШыРДУжВЙЁЃОйеЎН№ЖюдНДѓЃЌЫљИЖРћЯЂдНЖрЃЌШеГЃдЫааЗбгУжаЕФгааЮаЇвцжЇГіБШР§дНЕЭЁЃдкЪТвЕЪеШывЛЖЈЕФЧщПіЯТЃЌРћЯЂжЇГіЕФдіМгБиШЛМѕЩйШЫдБОЗбгыЦфЫћЙЋгУОЗбЕФжЇГіЁЃЁАДгИпаЃВЦЮёдЫааЕФОбщЪ§ОнРДПДЃЌЕБвЛИібЇаЃЕФРћЯЂЗбгУГЌЙ§ЦфЪеШыЕФ1/10ЪБЃЌИУаЃШЫдБОЗбгыЦфЫћЙЋгУОЗбЕФдгаЙцФЃБуКмФбБЃГжЃЌЩѕжСЛсЮЎЫѕЁБЁЃ

ЁЁЁЁЃЈЃВЃЉГЅеЎФмСІЖёЛЏЗчЯеЃКИпаЃЪЙгУНшШызЪН№гыЦѓвЕЪЙгУНшШызЪН№ВЛЭЌЁЃЦѓвЕНшШызЪН№ЕФБОН№ШдШЛУЛгаКФЗбЃЌЫќЛЙЪЧвдФГжжПЩвдГЅЛЙеЎЮёЕФаЮЪНДцдкЃЛЖјИпаЃЖдНшШызЪН№ЕФЪЙгУЪЕМЪЩЯЪЧвЛжжзюжеКФЗбЃЌЦфНсЙћЪЧВЛЕЋВЛФмУжВЙРћЯЂжЇГіЃЌЛЙашвЊгУЦфЫћзЪН№РДГЅЛЙБОН№ЁЃвђДЫЃЌИпаЃОйеЎЪЕМЪЩЯЪЧЖдЮДРДЪеШыЕФЬсЧАЪЙгУЃЌЖјЮДРДЪеШыФмСІЕФВЛШЗЖЈадКЭЮДРДжЇГібЙСІЕФРЉеХадЪЙИпаЃЕФВЦЮёЗчЯеФбвдЙРСПЁЃМДЪЙжЇГібЙСІАДЯжгаЪеШыФмСІЭЌВНРЉеХЃЌБОН№ГЅЛЙЕФашЧѓвВЛсЪЙЮДРДВЦЮёНсЙЙЧїгкЖёЛЏЃЌзюжеЕМжТГЅеЎФмСІНЕЕЭЁЃ

ЃЈЃГЃЉаХгУЕШМЖЯТНЕЗчЯеЃКЕБЧАвјааДѓСІЭЦГчЯђИпаЃНјааЗХДћЃЌОЭЪЧвђЮЊИпаЃаХгУМЧТМСМКУЃЌЪеШыРДдДЮШЖЈЃЌВЂЧвдкаджЪЩЯЪЧЙњгаЙЋАьЁЃЖјвЛЕЉГіЯжИпаЃЕНЦкЮоЗЈГЅЛЙеЎЮёЕФЧщПіЃЌБиШЛжБНггАЯьЕНИпаЃдквјаааФФПжаЕФаХгУЕШМЖЃЌВЂЖдИпаЃНЋРДЕФШкзЪдьГЩРЇФбЃЌЪЙЕУИпаЃНЋРДЕФЯжН№СїШыПЩФмадМАГязЪФмСІДѓДѓНЕЕЭЁЃ

ЁЁЁЁ2.ИпаЃЭЖзЪЗчЯе

ЁЁЁЁС§ЭГЕиЫЕЃЌЦѓвЕЕФЭЖзЪЛюЖЏПЩвдЗжЮЊГЄЦкЭЖзЪКЭЖЬЦкЭЖзЪСНРрЁЃГЄЦкЭЖзЪЗчЯежївЊЪЧЯжН№ОЛСїСПЗчЯеЃЌЖјЖЬЦкЭЖзЪжївЊУцСйзЪВњСїЖЏадЗчЯеЁЃИпаЃЧщПігыДЫЯрЫЦЁЃИпаЃЕФЭЖзЪЛюЖЏЫљаЮГЩЕФзЪВњжївЊгаЫФРрЃКЃЈЃБЃЉНЬбЇгУЙЬЖЈзЪВњЃЛЃЈЃВЃЉКѓЧкОгЊадзЪВњЃЛЃЈЃГЃЉаЃАьВњвЕЃЛЃЈЃДЃЉЙЩЦБЁЂжЄШЏЕШН№ШкзЪВњЁЃетЫФРрзЪВњжаЃЌФмЙЛИјИпаЃДјРДОЛЯжН№СїШыЕФЃЌжЛгаКѓУцШ§жжзЪВњЁЃШЛЖјДгЯжЪЕЧщПіРДПДЃЌШЋЙњИпаЃДѓВПЗжаЃАьВњвЕЖМДІгкЮЂРћЩѕжСЪЧПїЫ№ОгЊЕФзДПіЁЃЭЖзЪН№ШкзЪВњЕФИпаЃЃЌвВВЛЗІдкжЄШЏЪаГЁЩЯдтЕНВвАмЕФЯжЯѓЁЃжЛгаКѓЧкОгЊадзЪВњдкКѓЧкПЊЪМЩчЛсЛЏетМИФъЃЌПЩвдЫЕОгЊЕУеєеєШеЩЯЁЃШЛЖјгЩгкЬхжЦЩЯЕФЮЪЬтЃЌКѓЧкОгЊадзЪВњФмИјИпаЃДјРДЕФЯжН№СїСПЕФдіГЄЭљЭљгаЯоЁЃвђДЫЃЌДгГЄдЖРДПДЃЌИпаЃДцдкГЄЦкЭЖзЪЗчЯеЁЃЭЌЪБЃЌГ§СЫН№ШкзЪВњЃЌЦфЫћзЪВњЖМЪЧЮоЗЈПьЫйБфЯжЕФЁЃЁЖжаЛЊШЫУёЙВКЭЙњНЬг§ЗЈЁЗЕк31ЬѕЭЌЪБвВЙцЖЈЃКЁАбЇаЃМАЦфЫћНЬг§ЛњЙЙжаЃЌЙњгазЪВњЪєгкЙњМвЫљгаЁБЁЃДгЖЬЦкРДПДЃЌИпаЃЕФзЪВњБфЯжФмСІЬьЩњОЭБШЦѓвЕВюЃЌЛЙгазЪВњСїЖЏадЗчЯеЁЃЭЌЪБЃЌетМИФъИпаЃРЉеажЎЗчЩѕСвЃЌДцдкбЯжиЕФЙ§СПЭЖзЪЯжЯѓЁЃетжжЙ§СПЭЖзЪжївЊЪЧЬхЯждкЛљНЈЯюФПЩЯЃЌБэЯжЮЊИпаЃУЛгаПМТЧЕНздМКЕФзЪН№ЪЕСІЃЌУЄФПНјааДѓСПЕФЛљДЁЩшЪЉЁЂЪЕбщЩшБИЕШЗНУцЕФЭЖШыЃЌГЌЙ§СЫИпаЃе§ГЃЕФзЪН№ИККЩЃЌДгЖјМгОчСЫЖЬЦкЕФСїЖЏадЗчЯеЁЃ

ЁЁЁЁ3.ИпаЃОгЊЗчЯе

ЁЁЁЁЮоТлЪЧЁАЙ§ЖШЭЖзЪЁБЛЙЪЧЁАЙ§ЖШИКеЎЁБЃЌЙщИљНсЕзЖМЪЧОіВпепзіГіСЫВЛЗћКЯИпаЃЪЕМЪЧщПіЕФОіВпЁЃДэЮѓОіВпЕФзіГіМШгаПЩФмЪЧФкВППижЦЙ§ГЬЕФЪЇаЇЁЊЁЊОіВпепВЛБиЮЊздМКЕФОіВпИКд№ЃЌвВПЩФмЪЧШЫдБЕФШБЗІЁЊЁЊОіВпепБОЩэОЭВЛОпБИБивЊЕФзЈвЕЫибјЁЃbasel iiЃЈАЭШћЖћаЖЈЃЉДгФкВППижЦЕФНЧЖШзіГіСЫгаЙиОгЊЗчЯеЕФЖЈвхЃКЁАОгЊЗчЯеЪЧгЩгкФкВППижЦЙ§ГЬЁЂШЫдБЛђЯЕЭГШБЗІЛђЪЇаЇЃЌЛђЭтВПЪТМўв§Ц№Ы№ЪЇЕФЗчЯеЁБЁЃКСЮовЩЮЪЃЌИпаЃВЦЮёЗчЯеЪЧОгЊЗчЯеЕФЭтдкБэЯжЁЃЖјЩчЛсжїСїВњвЕИќВржигкЭтВПЪЕМљЃЌНЋОгЊЗчЯеЖЈвхЮЊЁАЦѓвЕдкЩЬЦЗЕФЩњВњгыЯњЪлЙ§ГЬжаЫљУцСйЕФгЩгкЪаГЁгыММЪѕБфЛЏЖјв§Ц№ЕФжжжжЗчЯеЁБЁЃвђДЫЃЌБЪепНсКЯетСНепНЋИпаЃЕФОгЊЗчЯеЖЈвхЮЊЃКгЩгкИпаЃдкЪаГЁОМУЬѕМўЯТДгЪТНЬбЇПЦбаЕШЗўЮёЛюЖЏЃЌЦфзЪВњЪмЕНСїЪЇПЩФмИјИпаЃКЭИпаЃВњвЕДјРДИїжжВЛЭЌГЬЖШЕФЗчЯеЮЪЬтЁЃЦфКЫаФЪЧгЩгкИпаЃЮЏЭаДњРэЙиЯЕЃЌЖјЪЙИпаЃзЪВњХфжУдтЪмзЪВњЫ№ЪЇЕФжжжжЗчЯеЁЃ

ЁЁЁЁашвЊЬиБ№зЂвтЕФЪЧЃЌЯрЖдгкЦѓвЕВЦЮёЗчЯеЖјбдЃЌИпаЃВЦЮёЗчЯеЪЧжЦЖШадШБЯндкИпаЃВЦЮёзДПіЩЯЕФЭтВПЬхЯжЃЌЪЧвЛжжжЦЖШадВЦЮёЗчЯеЁЃвђДЫЃЌЖдгкИпаЃВЦЮёЗчЯеЕФЙмРэЃЌИќЮЊаажЎгааЇЕФЪЧДгИпаЃжЦЖШЗНУцШыЪжЃЌЖјВЛЪЧНіНіВЩШЁвЛаЉММЪѕЪжЖЮЁЃ

ЁЁЁЁ

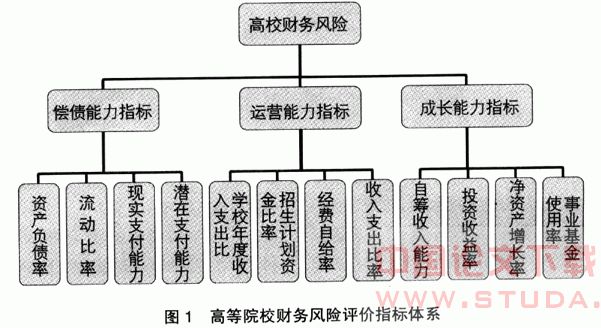

ЁЁЁЁШ§ЁЂИпаЃВЦЮёЗчЯеЦРМлжИБъЬхЯЕЕФЙЙНЈ

ЁЁЁЁ

ЁЁЁЁИљОнИпаЃВЦЮёЗчЯеЦРМлжИБъЬхЯЕНЈСЂЕФддђвдМАИпаЃздЩэЕФЬиЕуЃЌБОЮФЫљНЈСЂЕФжИБъЬхЯЕДгГЅеЎФмСІЁЂдЫгЊФмСІКЭГЩГЄФмСІ3ИіЗНУц12ЯюВЦЮёжИБъРДЗДгГИпаЃЕФВЦЮёЗчЯезДПіЃЌШчЭМ1ЫљЪОЁЃ

ЁЁЁЁ

ЁЁЁЁзлКЯЦРМлЗЈЪЧгЩВЦЮёзДПізлКЯЦРМлЕФЯШЧ§епжЎвЛбЧРњЩНДѓЁЄЮжЖћЬсГіЕФЃЌЪЧгУгкЦРМлЦѓвЕВЦЮёзДПіЕФвЛжжзлКЯЦРМлЗНЗЈЃЌЭЈГЃгУдкЖдЙЄЩЬЦѓвЕЕФВЦЮёЦРМлжаЃЌЕЋЦфЦРМлдРэЭЌбљЪЪКЯгкИпаЃЕФВЦЮёЦРМлЁЃВЩгУетвЛЗНЗЈвЊзіЕНЃКе§ШЗбЁдёЦРМлжИБъЃЌПЦбЇЗжХфжИБъБШжиЃЛКЯРэШЗЖЈБъзМБШТЪЃЌВЂЖдИіБ№жИБъЕФвьГЃгАЯьЙцЖЈЕїећддђЁЃЦРЗжНсЙћЕФНтЪЭгыБъзМБШТЪЕФШЗЖЈвРОнжБНгЯрЙиЁЃБъзМБШТЪЕФШЗЖЈПЩвдЪЧаавЕЦНОљжЕЃЌвВПЩвдЪЧаавЕЦНОљЯШНјжЕЃЌЭЈГЃбЁгУаавЕЦНОљжЕЃЛЭЈЙ§МЦЫуЕУГіЦРЗжНсЙћЃЛзюКѓНсКЯБъзМЕУГіИпаЃВЦЮёЗчЯеЧщПіЁЃ

ЁЁЁЁВЦЮёЮЃЛњЪЧвЛИіЪБЦкИХФюЃЌгаПЊЖЫКЭжежЙЃЌДгВЦЮёЮЃЛњГіЯжЕФФЧвЛЪБЕуЦ№ЃЌжБжСЦЦВњЖМЪєгкВЦЮёЮЃЛњЙ§ГЬЃЌВЂЧвЦѓвЕГіЯжЕФВЦЮёЮЃЛњГЬЖШгаЧсжижЎЗжЁЃВЦЮёГіЯжРЇОГЕФеїезгавЛИіж№ВНЯдЯжЁЂВЛЖЯЖёЛЏЕФЙ§ГЬЃЌЖјетжжЯдТЖГіРДЕФеїезвВе§ЪЧВЦЮёЮЃЛњЫљДЋЕнГіРДЕФаХЯЂЁЃВЦЮёЗчЯежИБъЦРМлЬхЯЕЪЧЭЈЙ§РћгУМАЪБЕФЪ§ОнЛЏЁЂаХЯЂЛЏЙмРэЗНЪНЃЌЭЈЙ§ШЋУцЗжЮіЃЌНЋЦѓвЕФкВПДцдкЕФМДНЋВњЩњВЦЮёЪЇАмЗчЯеЕФаХЯЂдЄЯШИцжЊОгЊепКЭЦфЫћРћвцЯрЙиепЕФвЛЬзЙЄОпЁЃвђДЫЃЌВЦЮёЗчЯежИБъЬхЯЕЪЧНЈСЂдкаХЯЂЛЏЕФЛљДЁЩЯЕФЃЌЦфЪЕжЪОЭЪЧвЛИіВЦЮёаХЯЂЕФЩюМгЙЄЯЕЭГЁЃВЦЮёЗчЯежИБъЬхЯЕзїЮЊвЛжжЯжДњЦѓвЕЕФеяЖЯЙЄОпЃЌПЩвддЄжЊЦѓвЕВЦЮёЮЃЛњЕФеїезЃЌМАЪБЯђОгЊепЬсЙЉВЦЮёЪЇАмЕФаХЯЂЃЌЦ№ЕНЮДгъГёчбЁЂЗРЛМгкЮДШЛЕФзїгУЃЌНЈСЂЦ№ЪЕжЪадЕФЦѓвЕЗРЛ№ЧНЁЃвђДЫЃЌВЦЮёЗчЯежИБъЬхЯЕЪЧЦѓвЕВЦЮёЮЃЛњЕФЗРгљЯЕЭГЃЌЪЧЯжДњВЦЮёЙмРэжЦЖШДДаТЕФБиШЛбЁдёЁЃ