摘要:财务监管是企业管理的核心,也是实现企业约束机制的重要手段。针对部分项目施工单位为“一把手”工作而出现的财务赢亏引起项目合同管理者质疑的现象,对企业财务成本如何监管、如何受控等提出可行性建议。要求财务监控从账簿走向工地,从根本上杜绝财会信息的失真。企业内部形成相互制约、相互监督、相互促进的管理关系,加强企业内审制度的力度,让企业成本受控,最终达到增强企业的应变能力和提高经济效益的目的。

关键词:财务;成本监管;成本受控;内审制度

1 水电施工企业财务成本监控的必要性

1.1 财务成本的受控问题,是水电施工企业增加盈利的必须途径

随着经济的发展和科技的进步,国内水电施工企业的竞争越来越严峻,施工标段多采用低价中标。国有企业经济效益降低,工人收入一控再控。为提高公司效益。增加合同量、增加索赔存量固然不可少,但这些多受外界干扰因素影响:增加合同量,必须是经济需要、设计要求、设计方确认,而非施工企业一人能够担保;索赔方面开发商多采用拖欠方式,一般要待工程完工后统一处理。水电施工单位现状基本都是完成一个工程辗转一个地方。遗留的待处理问题也成为一种不可预知的风险。

因此,对于施工企业,唯一有效可行的途径就是控制项目自身施工成本。企业只有摆正自己的经营理念,在内部成本控制上狠下功夫,提高产品品牌竞争力,才会出现转机,增加收益。

1.2 施工企业会计信息的失真,要求企业必须加强财务成本的监管和控制

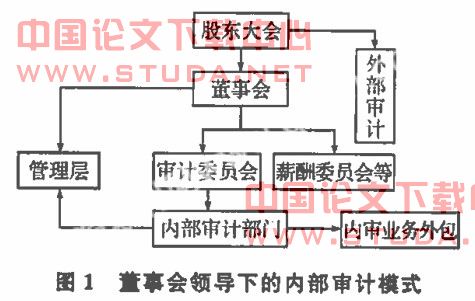

(1)国内各大施工企业的组织结构模式是企业会计信息失真的直接原因。wwW.11665.cOm

图1是国内施工企业组织机构模式图。国内大部分施工企业多采用直线职能型组织结构,即公司领导下属分公司,各分公司管辖的项目部实际操作模式。

施工一线的财务信息,由项目部班组通过项目经理直接领导的项目职能部门上报到分局职能部门,再上报到公司财务部门,这一过程没有一定的监管机制,而导致财会信息在最初就已失去价值。财务成本依赖委派集中核算,会计集中核算人员与实际工作相脱离,导致材料费用信息失真-成本只是简单的叠加,致使实际利润巨额冲销。项目单位领导“一把手”现象,导致所有项目领导汇报的要求处理的费用,都预先经过处理,这样的财务信息,完全与实际相脱节,财务表面亏损,但内部受益的现象屡见不鲜。因此,要想得到一手可靠的财务成本信息,必须建立健全合理的监管机制,加强企业对财务成本的监管。

(2)会计人员的业务素质不高。会计监督落后于现实要求,是导致会计信息失真的重要原因。

财政、审计、税务等政府监督部门依据国家法律法规对企业的财务情况进行监督,但仅仅局限于对会计报表中的数据核对和分析。在实际的操作过程中,部门间缺乏配合,没能形成有效的监管机制。加之会计人员认知水平的局限性和判断推理的不同,往往导致计量出的会计数据与实际信息相脱离的现象,使会计信息失真。

2 建立健全内控制度,完善企业财务成本监管

2.1 建立公司内部健全可行的审计制度

企业内部管理混乱,导致财务管理的失控。内部审计程序的不健全,往往是亏损发生了才去查找问题。对于水电施工企业,公司负责人应该成立公司内审小组,分别以项目为单位定期对各个项目进行现场内审工作。对各部门分别审查,内审小组成员通过讨论对比,发现问题所在,防患于未然,进而再完善企业内部审计制度。

内审小组主要应从财务成本、经营收入、设材投入、工程投入等四个方面进行对比审查。笔者认为应从以下几方面加强管理内审工作:

(1)材料、设备采购方面;对于部分国有施工企业在实际的履约过程中,施工合同中包含很大一部分的装置性材料费用。在机电设备安装工程中这部分费用达总合同款的14%―20%,在压力钢管制作安装过程中达38%―40%。这一部分材料、设备采购货款失控、采购数量失控,将直接影响公司的效益。对口的材设部内审小组人员应审查项目上的采购合同、装材的采购数量、装材的入库、出库手续。对比实际采购数据扣除库存后与工程投入数据、工程结算数据是否吻合,是否在可控制范围内,杜绝实际采购数量远大于现场工程投入数据,材料采购成本明显失真,财务报账材料成本失真的问题。这也是使财务监控由帐薄走向工地的具体措施之一。

(2)控制财务采购资金:控制采购资金是控制采购业务的基本手段。财务部支付的材料货款须经过审核、核对合同,方可付款结算,除零星消耗性采购外。所有大批装材货歙必须通过银行结算。财务控制是内部控制的核心,良好的内部控制制度可以起到事前监控的作用,减少犯错的机会。降低财务造假机会。健全的内部审计机制,可及时发现企业会计制度在运行中出现的漏洞,避免差错和舞弊行为,减少企业损失。

(3)经营合同方面:开展工程审计。从工程合同的签订,到工程量的计算、竣工结算等进行全方位的监督。查处项目部门高估冒算、虚列收入、分包倒挂等问题。在经营管理方面。提供营业收入组成数据,检查实际结算装材数据。

(4)工程投人方面;得出实际工程投入数据。核算实际结算数据与内部消耗数据是否与实际投人数据相一致。

建立健全公司内部审计控制监督制度的目的是保证公司财产安全与完整往。制有关数据的正确性与可靠性;保证财务、会计资料真实完整;提高经营效率。防止舞弊,控制风险的有效手段。建立企业内部有特色的行之有效的企业内审制度。有效的控制企业成本,将是企业在日益严重的竞争环境中得以立足的长远之计。

2.2 控制施工过程,实行成本三级核算制度

在企业内部根据产品价格、成本和利润三者之间制约的关系来确定产品的目标成本,在企业内部实行三级管理、三级核算来监督目标成本的执行状态。

项目部单位为一级管理部门。是成本的控制中心,负责本项目成本控制的管理工作,制定分级归口的责任制,明确划分各级、各口的成本控制的职责范围,制定和审定成本控制目标。并落实到有关部门和人员。

车间管理为二级控制单位。项目部内现场施工是成本控制的主要责任单位,产品成本的绝大部分在车间内形成,生产现场成本控制主要由车间组织实施。现场施工负责人(车间主任)是车间成本控制第一负责人。三级管理目标为班组及个人。班组及个人的成本管理,根据车间所下达的成本目标,制订具体所要实施的产品产量、品种、质量、工时和材料消耗的计划指标,必须实行人人肩上有指标的措施。进行有目的。有步骤的三级成本管理模式。

三级核算模式,是指分别从三级管理目标单位、二级管理目标单位、一级管理目标单位进行逐步核算。即根据班组成本耗用进行成本差异分析,从产品收入、财务支出、工程投入、材料耗用等四方面进行核算分析,将最后核算一致的结果上报对口成本控制部门,总结经验,提高效益。这种直接对口部门之间的成本收人分析,有益于控制施工过程,减少材料浪费,减低材料采购数据虚冲、财务成本虚假等现象,可以更真实的反映施工项目运作过程。有益于进一步完善成本控制目标,在一线发现问题并找出解决办法,使企业管理落在实处。

2.3 提高财会人员的职业素质和业务水平。发挥财会自身监管的作用

成本控制是从企业合同签订到物料采购、加工制造、直至项目完工(产品销售)实行全过程的控制,从价值量上是对其他各项控制活动的综合反映,因此成本控制必须与其他各项控制活动结合进行。财务处显示出的最直接最有效的成本更不容忽视。要求财务人员一定要具备起码的专业知识和职业素质,具备严格审核的上岗资格,保证企业在会计信息的收集、加工之初就实现会计信息的真实性。同时杜绝项目单位“一把手”说了算的现象,遏制财务违规操作的可能。要求财务人员依据财务制度认真办事,重视履行财务监督职能。

加强财务自身监督工作的积极性。财会人员应严格按照财会准则进行成本罗列。勇于发现成本差异问题,重视财务人员在成本监控中的重要作用,有利于更好的控制项目运作,提高财会的诚信力度。

3 结语

施工企业财会成本费用信息失真危害很大,努力提高会计信息的质量,杜绝会计信息的失真是每个企业乃至全社会都关心的重要问题。财务监管是企业管理的核心,也是实现企业约束机制的重要手段。要求财务监控从账簿走向工地,实现三级核算制度,提高财务人员自身职业素质和业余水平,杜绝财务成本信息的失真。同时企业内部形成相互制约、相互监督、相互促进的管理关系,加强企业内审制度的力度,让企业成本受控,最终达到增强企业的应变能力和提高经济效益的目的。