[ժ Ҫ] ���÷�չ�IJ�ƽ���ѳ�Ϊ�ҹ����ÿɳ�����չ�������г������Ҫ�ϰ���������Ҫ���Ƕ�Ƕȵؽ����о��� ̽��������ͨ�������й����й�˾�ʱ��ṹ�ĵ������췢�֣�����ӯ���������ʱ��ṹ��Ӱ�첻���ڵ����������⣬��ҵ��ģ�������ʲ���˰�պͷ�ծ��˰�ܶԾ��÷���̶Ȳ�ͬ������Ӱ�컹�д������о���

����[�ؼ���] �й����й�˾���ʱ��ṹ���������죻ʵ֤����

����

����һ������

����

�����й�����20����ĸĸ↑�ţ����÷��ٷ�չ�����ҵ����徭��ʵ���õ��˺ܴ��������2006����������ֵ(gdp)�ﵽ��21.087����Ԫ�������羭�����������ġ����ھ��÷�չ������ͬʱҲ���������÷�չ��ƽ��Ӿ�����ơ��ҹ����÷�������벻��������IJ��������������2004��ȫ���˾�����������ֵΪ10561Ԫ/�ˣ��˾�����������ֵ��ߵ��Ϻ�Ϊ55307Ԫ/�ˣ�����͵Ĺ��ݽ�Ϊ4215Ԫ/�ˣ����ߴ�12���ࡣ���÷�չ�IJ�ƽ���ѳ�Ϊ�ҹ����ÿɳ�����չ�������г������Ҫ�ϰ���������Ҫ���Ƕ�Ƕȵؽ����о���̽����

����

�����������ع�

����

��������ѧ��20����50���Ϊ��Ӧ���ʡ����ڵ���ֹ��������Թ��Ҽ䡢�����侭�÷�չ��ƽ��ļӾ����չ���������ۡ����¼ӡ�m��������Ϊ������ѧ�����ռ䡱����ѧ���ű�(v. dubey)��Ϊ������ѧ���Ծ��õĹ۵㣬�о�����Դ�����ȷ����Ҳ�����ȫ���������������У����������IJ����Լ���������Ĺ�ϵ�Ŀ�ѧ��wWw.11665.COM�ҹ�ѧ�ߴ����Ϊ������ѧ�ǴӺ�۽Ƕ��о����ڲ�ͬ���÷�չ�������ϵ�ľ����Կ�ѧ�������(1999)��Ϊ���ӱ����Ͽ�������ѧ�����о����÷�չ�Ŀ�ѧ�����۽����������ģʽһֱ���ڽϴ�ķ��硣һ�������þ����������ۣ�����ɭ˹̹�����Ĵ��ƽ�ģʽ���ɿ�˹�Ķ���ѭ������ģʽΪ�����IJ��š�����ľ�����������һ���Ǵ��෴������������÷Ǿ����������ۣ������Ժ�ϣ�������ʷǾ�����������ģʽ����˹�еľ��óɳ�������ģʽ���Ѷ������ѭ���ۻ��������ģʽ����³�ġ�������������ģʽ��Լ������������ĺ��ġ�����Ե����ģʽ�����Ὺ������ģʽ���ݶ�ת���뷴�ݶ�ת������ģʽ�;�����Ծ��չģʽ�ȴӲ�ͬ�Ƕȷ�����֤�����÷�չ�IJ�ƽ�⡣��������ѧ���������ۿ�ܲ������죬���Դ����������������÷�չ�IJ�ƽ�⣬�ӹ�˾�����ӽ����о����÷�չ����ҵ�ʱ��ṹ��Ӱ������һ�����ۼ�ֵ�ġ�

�����ʱ��ṹ�������е��о����������ҵķ�չˮƽ�;����ƶȶ��ʱ��ṹ����һ����Ӱ�졣��ͬ���ҵ��ʱ��ṹ֮����ڽϴ�IJ��죬�������ڷ�����Һͷ�չ�й���֮�䣬���ҹ������й�˾��2000����ʲ���ծ��Ϊ45%��g-7������1991����ʲ���ծ��ƽ��Ϊ64.4%��������չ�й����������ӡ�ȵ�ʮ��������20����80������ʲ���ծ��ƽ��Ϊ51%���ɴ˿ɼ����ҹ���Ϊ��չ�й����뷢��������ʱ��ṹ���滹���ڽϴ�IJ�࣬��ij��������Ҳ����˵���ҹ��Ľ���ϵͳ�����������ҵ���е����������������ֶλ��������㾭�÷�չ����Ҫ����Ŀǰ���ҹ�����չ��ƽ��Ӿ�ʱ�ڣ����۽����ҵ�ʱ��ṹ�������������������о��Ļ������������֣����(2004)��2001���й����й�˾Ϊ�����о����ʱ��ṹ�ĵ������죬���־��÷�չˮƽ�ߵĵ��������й�˾�нϸ��ʲ���ծ�ʵĿ����Խϸߣ����Ҹ��������й�˾�ʲ���ծ������ҵ��ģ����ء�����δ������ҵ���ض���ҵ�ʱ��ṹ��Ӱ�죬��Ӱ���˽��۵Ŀɿ��ԡ������ҹ������÷���ʡ�ݵĹ�ҵ��ҵ�ʲ���ծ���ձ�ϵͣ���Ƿ����ʡ�ݵĹ�ҵ��ҵ�ʲ���ծ�����ձ�ϸߡ���2004�걱�����Ϻ���ҵ��ҵ�ʲ���ծ��Ϊ51.61%��50.25%�����������ݷֱ�Ϊ65.2%��66.07%��������Ҫ�����ҹ����÷�չ�̶Ȳ�ͬ�IJ��ֵ����������й�˾���ʱ��ṹ֮���Ƿ�ͬ�õ�������ҵ�ʱ��ṹ֮��һ��Ҳ���ڽϴ�IJ��졣

����

��������ʵ֤�о������ݷ���

����

����1.����������Դ

�������ĵ����������Դ���й���Ʊ�г��ͻ���о����ݿ�(csmar)�����������о��ɹ���������ͼ�����й����й�˾�ʱ��ṹ��ijЩ����������Ϊ��ӳ���÷�չ�̶ȵIJ��죬ѡȡ�˱������Ϻ��㶫����������������������ϡ�ɽ���������ĸ��еȷ�����������ϡ��������ຣ����Ƿ�������Ϊ�о�����ͬʱΪ������ҵ�����Ӱ�첢��֤����������ѡȡ�����й�˾��Ϊ���е�����ҵΪ�о������Ļ�ѡȡ���й����й�˾2004��ʮ�����������ݽ��к����ع���������ڷ����ҹ����й�˾�����������Ƿ���һ����ҵ����������һ�£����Աȹ���ʵ֤�о��Ľ�������龭�÷�չ���������ʵ���й���ҵ�ʱ��ṹ��Ӱ�졣

����2.�о�������ģ����

�������ʱ��ṹ�����У������ʱ��ṹ�������ص��о���������ҪΧ�����¼����棺ӯ������(profitability)����˾��ģ(size)�������ʲ�(tangibility)��˰��(tax)����ծ��˰��(non-debt tax shields)����˾�ɳ���(growth op-portunities)����Ӫ����(volatility)����Ȩ�ṹ�������ֹ�(ownership structure and managerial shareholdings)��Щ����չ����

�����ʱ��ṹ��ʵ֤���״���ǶԺ����(cross-sec-tional)���ݽ��ж�Ԫ�ع�������ڱ��ĺ����ع�Ļ���ģ���ǣ�

������

i=��+x

i��+��

i (1)

�������У��þ��DZ����о�����ҵ�ʲ���ծ��(tr)���ű�i��ʾ�ǵ�i����ҵ�����ǽؾ������5ά������(��

1����

2����

3����

4����

5����ģ�͵�б�ʡ�x

i��ģ�͵Ľ��ͱ�����Ҳ��һ��5ά������(roa��size��tang��tax��ntds)��������ͱ���ȡ������ֵ���͵õ���������x����

i��ģ�͵��Ŷ��

�������ڸ����ض��ʱ��ṹ��ʵ��Ӱ�죬���Ľ�������ҵ��ӯ������ҵ�Ĺ�ģ����ҵ�������ʲ�����ҵ������˰����ҵ�ķ�ծ��˰����5��Ӱ�����ض���ҵ�ʱ��ṹ�����ã��������й����й�˾�����ݶ�������ʵ֤��������ʵ֤���顣

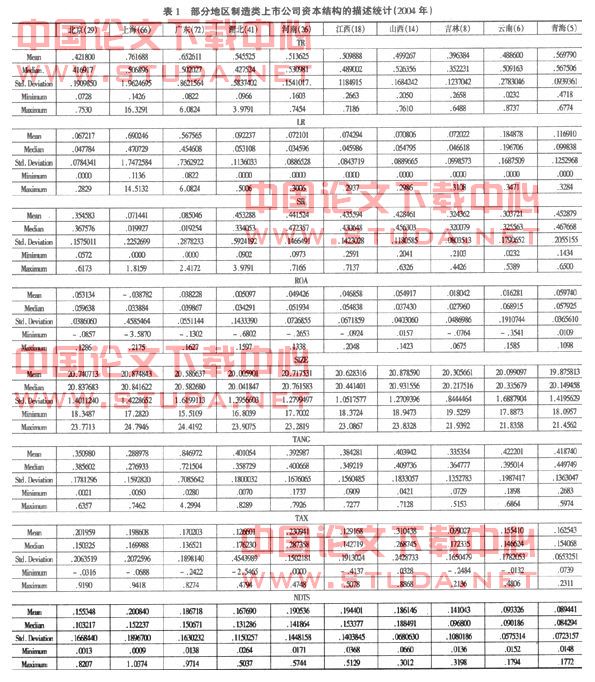

����3.�й����й�˾�����ʱ��ṹ��������ͳ��

�������ҹ�ʮ�����÷�չ�̶Ȳ�ͬ�ĵ������������й�˾�ʱ��ṹ��������ͳ��(����1)��

��

����ͨ�����������Է��֣�

������һ�����÷�����������й�˾����Ҳ�϶࣬���Ϻ��㶫�ֱ�Ϊ66�Һ�72�ң����ò�������������й�˾Ҳ���٣������Ϻ��ຣ�ֱ�ֻ��6�Һ�5�ҡ�

�����ڶ������й�˾�ʱ��ṹ�ĵ��������뾭�÷�չ�̶Ȳ���ֱ����أ����Ϻ��㶫���������й�˾�����������ʲ���ծ�ʺͶ��������ʲ���ծ�ʵľ�ֵ�Ƿֱ���ߵģ��Ϻ������й�˾�������ʲ���ծ��Ϊ76.17%����ʮ��������ߵģ����㶫�����й�˾���������ʲ���ծ��Ϊ85.05%����ʮ��������ߵġ��������һ����ҵ�������̫һ�£���������Ϊ���۾��÷�չ�̶���θ�����ҵ��Ҫ�ﵽ����Ҫ���������й�˾�еĵ��������

������������ӯ���������棬���й�˾��һ����ҵ֮��Ҳ������ͬ���Ϻ������й�˾�ľ��ʲ���������͵ģ�Ϊ-3.88%���ຣ�����й�˾ȴ����ߵģ�Ϊ5.97%����Ҳ˵�������й�˾�����������������ʱ��ṹ���ܲ����ܺã���ȻҲ��������Ϊ�Ϻ������й�˾����ʱ��ϳ��йأ�������֪�����й�˾��Ч���ǡ�һ�꼨�ţ����꼨ƽ�����꼨������⣬���й�˾֮���ҵ��Ҳ�Dzβ��ġ���ߵ�Ҳ���Ϻ������й�˾��Ϊ21.75%�������Ǻ��������й�˾��Ϊ-68.02%��

�������ģ�����ҵ��ģ���棬�����������й�˾֮�䲢��̫������ֻ���ຣ�����й�˾��ģ��С��

�������壬�������ʲ����棬�������й�˾�IJ�����ֽϴ���ߵ��ǹ㶫�����й�˾��Ϊ84.7%����͵����Ϻ���Ϊ28.9%��������Ϻ���������ض��㶫�Ǽӹ����ص��ձ鿴��������ͬ��˵���㶫����ҵ���й�˾���ʱ��ܼ��̶ȷdz��ߣ��Ϻ�������ҵ���й�˾��˥�ܣ�Ӧ�������Ϻ����ýṹ�ĵ�����λ�йء�

������������˰�շ��棬�������й�˾֮��IJ��ܴ�ʮ����ƽ��������˰��Ϊ1785%����ߵ���ɽ����Ϊ31.04%����͵������ϣ�Ϊ9.9%��˵�����ض����й�˾��˰�������кܴ�IJ��Ӧ��ͳһ��ҵ��˰�ո���������������˰�յIJ�ƽ�ȡ�

�������ߣ��ڷ�ծ��˰�ܷ��棬�������й�˾֮��Ҳ�����ԵIJ��졣����Խ����ĵ������й�˾���÷�ծ��˰�ܵ�ˮƽҲԽ�ߡ�����ߵ��Ϻ��������й�˾�ķ�ծ��˰�ܴﵽ��20.08%����͵��ຣֻ��8.94%����˵������Խ������û���ҲԽ�ã����й�˾�����õ����ʹ���ҲԽ�ḻ����ˣ���ǿ��ҵ�ⲿ�����û����������ҵ�����ʱ��ṹ�Ƿdz���Ҫ�ġ�

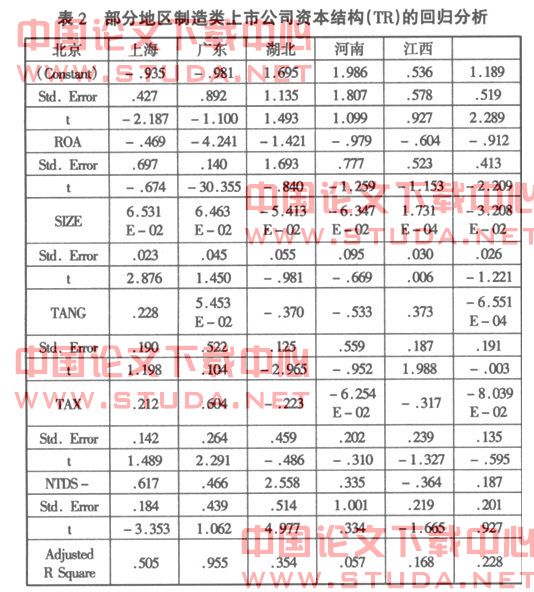

����4.�й����й�˾�����ʱ��ṹ��ʵ֤�������

�������ҹ����й�˾�����ʱ��ṹ���к����ع�����Ľ������2������ɽ�������֡����Ϻ��ຣ�ĵص����й�˾����̫С������ֻ�Ա������Ϻ����㶫�����������Ϻͽ������ؽ����˻ع����(����2)��

��

����ͨ�����������Է��֣�

������һ��ӯ�������Ը������й�˾�ʱ��ṹ��Ӱ����ȫһ�£����ʸ���صĹ�ϵ��ֻ���Ϻ��ͽ����������������ĵ���ͳ���ϲ�������

�����ڶ�����ҵ��ģ�������ʲ��Ը������й�˾�ʱ��ṹ��Ӱ�첻����ͬ���������Ϻ��ͺ����������й�˾���ʲ���ծ������ҵ��ģ�������ʲ�֮��������أ����㶫�������ͽ�������ȴ�Ǹ���ء�

����������˰�նԸ������й�˾�ʱ��ṹ��Ӱ��Ҳ��̫һ�����������Ϻ���������ҽ������������ĵ����Ǹ���أ�����ֻ�к��Ͻ�������

�������ģ���ծ��˰�ܶԸ������й�˾�ʱ��ṹ��Ӱ��Ҳ��̫һ���������ͺ����Ǹ�����ҽ������������ĵ���������أ���ֻ�й㶫������

����

�����ġ���������ʾ

����

�����й����й�˾�����ʱ��ṹ��������ͳ�Ʒ���˵�����ҹ�������չ���߱���ע�ؼӴ��������Ƿ���������������б���ȣ���ǿǷ��������Ļ�����ʩ������ƶȻ������裬�ٽ�Ƿ���������ҵ������������߾�������������������Ƿ��������ľ���ʵ������С�뷢������IJ�ࡣ�����й�˾�����ʱ��ṹ��һ����ʵ֤�����������ܵó���ȷ�Ľ��ۡ�����ӯ���������ʱ��ṹ��Ӱ�첻���ڵ����������⣬��ҵ��ģ�������ʲ���˰�պͷ�ծ��˰�ܶԾ��÷���̶Ȳ�ͬ������Ӱ�컹�д������о���

����

����ע��

��������ͬ��ҵ�Ĺ�ҵ��ҵ�ʲ���ծ��֮����ڽϴ���죬��2004�������Դ�ͷϾɲ��ϻ��ռӹ�ҵ�ߴ�70.33%������͵�ʯ�ͺ���Ȼ������ҵ��Ϊ34.53%��������Դ�����й�ͳ�����2005�꡷��

������titman and wessels(1988)���õķ������⣬���Dz��õ������ӷ���(factor analysis)�����ǻع顣

����������������Դ�ڡ��й�ͳ�����2005�꡷�����ĵ�������ݻع���ʹ��stata8.0ʵ�ֵġ�

����

�����ο����ף�

����[1][��]���¼ӡ�m������.����ѧ����[m].����������ӡ��ݣ�1990.

����[2]�¶�������.����ѧ[m].֣�ݣ�������������磬1993.

����[3]֣����.��ҵ�ʱ��ṹ������ʵ֤�о�[m].�������й��������ó����磬2004.

����[4]¬����.�ʱ��ṹ�ľ������ء��������ʱ��ṹ��������[j].��ҵ���ã�2004��(11).