����������Ҫ ������ڶ���ڻ���ǣ�����ڵ������μ�ծΣ���У�ȫ����Ҫ���ڻ����������������Բ�����������й���Ȼ���ʱ��г��Ŀ��ŶȲ��߶��ܵ���Ӱ����Խ�С�����й���ҵ���е���ʧ���Ǹ�����������Ԥ�������й���qdii����ο��Ʒ��ա�����һ������Ч�ķ��չ�ܻ��ƣ���ij�̶ֳ���˵���������Ǻ�����Ч�����й���ǰ����㴢����һ����Ҫ���档

�������Ľ���Ҫ���������μ���ѺծΣ���������й�����ҵ�����ڵ�ѺծΣ�����ܵ�����ʧ�����й���qdii���ڵ�������⼰������ԣ����̽���ҹ����Ͷ�ʵ����м����ģʽ��

�����ؼ��� �μ���Ѻծ qdii ������

����

����2007��3��13��ȫ���ڶ���μ���Ѻ����������������ͽ��ڹ�˾���������Ʋ��ҿ��������μ���ѺծΣ������Ļ���˺���������һЩͶ�ʹ�˾������˾�������Ʋ����룬������ҵծȯ�ͻ�������ͣ���У�����Σ��Ѹ�ٲ���ŷ�ޡ���Σ�����������˹ָ��������ˮ��ŷ������ָ�����վ�ָ��������ָ��Ҳ���Ա�����Ϊ��Ӧ��Ϊ�˷�ֹΣ���Ľ�һ�����ӣ�������������ڶ̶̵�48Сʱ�ڷ�ע�ʣ���ͳ�ƣ�ŷ�������������Ⱥ�������ŷԪ������ϵͳע�ʽ�1600��ŷԪ����ŷ�������⣬���������ίԱ������ŦԼ���������������240����Ԫ����ʱ�����ձ����������������ϵע����һ������Ԫ��Լ��85����Ԫ�����ʽ��Ի��������Բ����ѹ�����Ĵ�������������Ҳ��ȡ�˽���ע���ж�������ν���ȫ�Ľ���Σ���У��й�������ҵ��Ϊ�й�������qdiiҲδ�ܶ�����������Ԥ�⣬�������μ�ծΣ���У����С����С����е��й���ҵ����ҵ������ʧԼ49.2��Ԫ�����и�����38.5��Ԫ�Ŀ��������λ��wwW.11665.CoM

����

����һ�������μ���ѺծΣ�������й��ʱ��г�����ʾ

����

���������Ĵμ�ծΣ�����������Ƿ��ز����������Σ������Ҫ�漰�ľ��Ƿ��ز����Ҵ������˵��Ѻ��������ķ��ز������г���Ϊ������Σ����ʴ����г������ż��Ĵ����г����μ������г���ǰ��������г���Ҫ�������ö�ȵȼ��ϸߡ������ȶ��ɿ������ʿͻ�������������Ҫ������Щ���÷�������620�֡�����֤��ȱʧ����ծ�Ƚ��صĿͻ�����������ʱ�һ��ĵ�Ѻ����߳�2-3���ٷֵ㣬����������ߵģ�����ȴ�����ġ����Σ���ġ�ʼ��ٸ�ߡ����������ĵ������г���

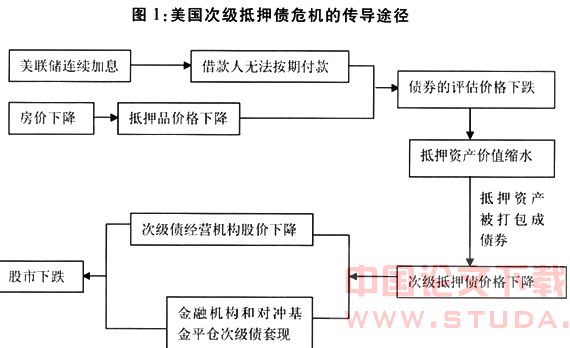

������2004�꿪ʼ������������17����Ϣ������������ʴ�1%������5.25%�����ʵĴ�����������˹����ߵĻ����������ɴ˵�������ס���г���ʼ������¡�Ҳ�����ܴ˴�Ӱ�죬�ܶ�μ���Ѻ�����г��Ľ���˶������ڳ��������������Խ����ݳ��ۻ���ͨ����Ѻ������ʡ��ɴ���ͨ��������ÿ�ʼ���ͣ���һ��������ծȯ�������۸��µ���һЩ�μ����˾��ʼ��Ͷ�����г����ʲ���Ѻծȯ��������Ͷ�������ṩ��ծȯ����ƾ֤���ڷ��ոߡ������������ص㡣Ϊ��ɢ���գ�Ͷ��������һЩ���չ�˾�Ƚ��ڻ����ͶԳ�����ṩ������ǿ�����սϵ͵ĵ���ծȯƾ֤��ȡ�����ʽ�Ȼ��һ����Ѻ�ʲ���ֵ��ˮ��Σ���ͻ���������һᲨ������������

�����������������ڵĽ����г��������������ɢ��ȫ����أ����ȣ������μ������г�����������֤ȯ�����Ͷ��Ʒ����Ͷ���ߣ���ŵͶ�����ܹ���ñ�������ʣ��Ӷ��ù����г�һ�����ֵ����ա���Ϊ����ߵĻر��ʣ�����˵���ʱ�����������ʹ���൱���ŷ�������ձ������ȹ���Ͷ���߹����������Ĵμ�ծ���ɴ��γ��ˡ�һ�پ��١�һ����𡱵ľ��档

�������������ܱ߹��еı������������ڶ̶�48Сʱ������ȡ�ľ�ע���ж����˵������ε�ѺծΣ�������غ����Ŀǰ�����ж��ٽ��ڻ����������У���Щ�������ᷢ�����⣬�����Σ�������������Ӳ����������г����ڶ�ʱ���ڻ����Թ����������ɷ��ϵ��ǣ����ڸ������ڻ���֮����������е���ϵ����������������������Ӧ�����⣬�μ���Ѻծ��������Σ�����ܻ�DZ���ںܶ���������Ϊ���ʹ���Ͷ����������Ĵμ�ծ��ʵ�Ǵ��˺ܶ����֤ȯ����Ʒ�������������˵���μ���Ѻծ����ܿ���ֻ�����������ʱ��г������ı�ɽһ�ǡ�

����������90����ձ����ز��۸���»��;����̵ı������������ձ�������ҵΣ�����������˳���ʮ�������Σ����֮���������ò������������ע���ʽ�,���ȶ�������ϵ�����ձ�������ҵΣ���У����ز��г���Σ����������ף�90�����ǰ���ձ��ķ��ز��г���Ծ�����д�������н��ڻ����Ĵ����������˷��ز�����80�������ڣ��ձ��ķ��ز�������������3/4Ϊ���д��

�������۴˴ε������δ�Σ�������ձ�������ҵΣ�������뷿�ز��г��ġ��𱬡�����һ����ԨԴ����ij�̶ֳ���˵���ز��г��Ĺ��ȷ�չ������Σ������һ������Σ���ĸ�Դ���ҹ����ʱ��г�Ҳ����ͬ�����������ھ�����1996-2002���8�ν�Ϣ���ҹ����ý����˸��ٷ�չ�ڣ�֮�õĹ��ȷ�չʹ������2004��10�¿�ʼ����һ�ֵļ�Ϣ���ߣ�����2007��8��22�գ����й���Ϣ7�Σ�һ���ڴ�������ʹ����ϵ���1.89���ٷֵ㣬һ���ڴ���������ߵ�3.60%��2007��10��ĩ������ҹ�Ӧ��(m2)���Ϊ39.42����Ԫ��ͬ������18.47%������������ĩ��1.53���ٷֵ㣬������ĩ��0.02���ٷֵ㡣ͬʱ��2007��ǰ10����������������Ѵﵽ�������������1.1����������Ӧ���ǣ��ҹ��ķ��ز��г�Ҳӭ���˳����ķ����ڣ���ͻ���ı��־��Ƿ��۵��������ڹ��ҷ���ί������ͳ�ƾ����·����ĵ��鱨���У�2007��2���ȣ�ȫ��70�����г��з������ۼ۸�ͬ������6.3%������Ԥ��ȫ�����۽Ͽ����ǵ������Խ�����һ��ʱ�䡣

����

�������ѿ������ҹ���ǰ�ķ��ز����ʱ��г���δ�Σ��֮ǰ����������һ���Ĺ��ԡ��ҹ���������Ϣ������Ժ�һ��ʱ���ڵ��·����µ�����Ϣ���ۻ�ЧӦ����ɵĹ���������ļ����Ƿ�����һ��������Σ���������ҹ����ڸ��������ƶȻ������ƣ����еķ��շ�������Ҳ�ܲ���ҹ������ز���Ѻ����ȫ���������ṩ����������Ҳ�����ж��ҳе�������һ���Ƿ��Σ������ҵ�Ӷ���������Σ�����ⶼ����Ҫ���ǿ��Dz���������⡣

����

�����������ҹ���ҵ�����ڵ�ѺծΣ���е���ʧ̸�й�qdii�ķ�չ�����

����

������һ��qdii�ij�̨����������ҹ��ʱ��г�������

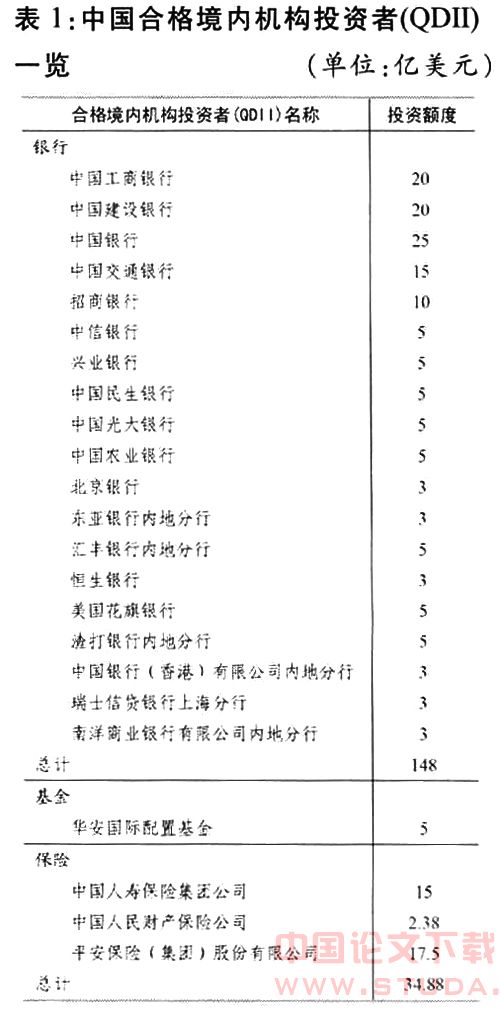

�����������μ���ѺծΣ�����й�����ҵ������Ϊ�й�������qdii�����ܵ��˲�С����ʧ��qdii��qualified domestic institutional investors�������ϸ��ڻ���Ͷ��������qfii��qualified foreign institutional investors�����ϸ������Ͷ���ߣ����Ӧ��һ��Ͷ���ƶȣ�����ָ���й�Ŀǰ������ʱ����²��ɶһ����ʱ��г�δ���������£��п��Ƶ��������ڻ���Ͷ�ʾ����һ���ƶȰ��š�2006��4��18���й������Ѿõ�qdii�ƶ���ʽ��̨����1���й�qdiiһ������

����

����qdii�����й���Ȩ���øĸ�ȡ�óɹ���a���г��������Լ��ڵ���㴢�����ӵı������Ƴ��ġ���������Ͷ������Ұ�е�һ���²�Ʒ��Ҳ����ҵ���н��ڴ���ҵ�����Ҫ��ɲ��֣����Ƴ����������й��ʱ��г��ͽ����г���������̵�Ӱ�죬��Ҫ���������¼������档

�������ȣ�qdii���Ƴ����Ի����й���㴢����ѹ�����ٽ��ʱ���˫��������

�����ڶ���qdii���Ƴ��������ؿ��й�Ͷ�ʻ�����Ͷ��������ʹ��Դ�����ø��������Ӷ����ܵ�ȫ���������������档

�����������ڹ���Ͷ�ʻ����ͺͽ��ڶ�����Ϥ�����ʱ��г����������̣�ȫ���ǿ�������˲����������ռ������ڲ����ƵȽ��ڹ���ˮƽ��

�������ģ�ʵʩqdii�ƶ������ڼ�ǿ���Ż����������ʽ�������

�����������ҹ����ù�ģ����ó��ģ���������ҹ�ʵ���ϸ���ʱ���Ͷ���˻������ƶȣ�ʹ��һЩ�����ܵķǷ����ں͵��½��ڹ�ģ�����Ӵ�ÿ�궼�д������ʽ�Ƿ��������⡣qdii�ƶȵ�ʵʩ��������ϸı����ʽ�����Ĺ������ɱ����Ĺ�����Ϊ�����������ӡ��¡��������ġ��赼����ʹ�ù�ȥ������;���������ڵ��ʽ��ɰ�ת�����Ӵ���������ϵ���Ӷ�ʹ�ü�ܲ����ܹ�����Ч�ļ���ʱ�����������Ч�ؽ��ͷ��ա�

�������壬qdii �ƶȺ�qfii�ƶȵ�˫��ʵʩ, �����ڹ��ڽ����г�����ȿ���, �������й��ʱ��г���֤ȯ�����й�����֤ȯ�г��Ĺ淶�����ʻ���

����Ӧ����ʶ����qdii�ƶ��������ھ��÷�չ�ӿ졢�г�����������������Ƴ��������ߣ�������˵�����й��ʱ��г��ķ�չ��������Ϊ�����й�����㴢����һ�ַ�����qdii�ƶ��в����죬������һЩ���⡣

�����������й�qdii��չ�ľ�����

����1.�ӹ��ʻ��������й�qdii�ķ�չ����һϵ�з���

������1�����ʷ���

�����й���qdii�ڴ��¾���Ͷ��ʱ�����ž�Ļ��ʷ��ա�������������ֵ5%����qdii��Ͷ������Ӧ���ٴﵽ8-10%�������������ر���Ŀǰ����Ҷ���Ԫ���ŷԪ�ķ�������Ӱ����ó�ķ���ҲӰ���Ŷ���Ͷ�ʡ������й����ó�����������,��ó˳��������������ֵ��Ԥ�ڽ�ǿ�����мӾ�����ơ��ڴ˱����£�qdii���ٵĻ��ʷ���Ҳ���

������2�������

�����й���qdiiҵ��ֱ��Ͷ�ʵ��ǹ�������г�,�ͱ�ȻҪ��������г���ϵͳ�Է��ա������۾��û�����ı䶯ֱ�ӹ�ϵ��qdii�ڹ����ʱ��г�Ͷ�ʶ���(�̶�����֤ȯ����Ʊ��)�����档���qdii����Ͷ�ʵľ�����ҵĽ����г������Ͷ�ʲ�Ʒ���˽ⲻ������Ļ�,���ٵ��г�����ϵͳ�Է���Ҳ�ͽϴ����磬�й������涨Ͷ�ʸ۹ɵ�������ż�Ϊ30��Ԫ����ң����Ͷ��ʧ�ܣ���ʧҲ���Ǻܴ�ġ���Щ����qdii�����ߺ�Ͷ���߱��뿼�ǵ����⡣

������3�����÷���

������ҪָͶ�ʶ���ΥԼ�Ŀ����Է��ա��й�qdii��Ʒ��Ͷ�ʵ�ծȯ��Ʊ�ݵȷ���������ܴ��ڵ����ղ���֧����Ϣ�����÷���,�Ӷ������к�Ͷ���ߴ�����ʧ��

�������⣬qdii�����������ʷ��ա������Է��յȣ���Щ�����й���qdii�ڽ�������ʱ��г�ʱӦ�ó�ֿ��ǵ����⡣

����2.�ӹ�����˵���ҹ��ļ��ģʽ�����Ȼ�����ǿ��

���������δ�Σ�������ҹ�qdii�ƶ�һ������ˮ���Ļ��ᡣͬqfii��ȣ��ҹ���qdii���黹��Ƿȱ����ι涨qdii�Ŀ��Ŷ�ȡ���ѭһ�������Ŀ��Ų��趼��ֵ������˼�������⡣

�����ҹ���qdii��ģ���Ƚ�С������Ͷ�ʶ�ȵ����ƣ�ʹ���ҹ���qdii�ڴ�Ĺ��ʾ���Σ�����ܵ�����ʧ��Խ�С������ȴ���ܳ�����ܵ������ʱ��г��ķ�չ�����ĸ���������һ������ѡ�����⣬��Ͷ�ʷ����ѡ���ϣ���������δ��ƶ��ϱ�֤�ҹ���qdii�İ�ȫͶ������Ҳ��һ����ս��

����3.�ӻ���Ͷ���߽Ƕ���˵���ҹ�qdii�Ĺ��ʾ������Բ��㡣

�����й���qdii�����2006��Ž�������г���ͬŷ���г��ϴ�Ĺ���Ͷ�ʻ�����ȣ�Ͷ�ʷ���ľ��黹��Ƿȱ�������Ͷ��Ʒ�ּ���������Ʒ�����ջ��������ʲ���֤ȯ����Ȼ�����˷��գ��������Ӵ�ĶԳ幤�ߺͷ��շ�������Ҳ���˷�ɢ���յ����á����������μ���ѺծΣ��Ϊ����һЩ�Գ�������ѿ����г��������˿�ͷͷ�磬���Ƿ����������dz���Σ�������̵����ߡ��й�ӵ���Ӵ����㴢������Ȼ��Ϊ�δ�ҵ��ȸ߷���ҵ���������Ķ���qdii�����ѡ����ȷ��Ͷ�ʶ�������ҵ���г���ѡ�����ǿ��������ʶ����ȷ���ý��ڷ��չ�ܹ��ߣ����й�qdii�߳�ȥ�ĵ�һ����

����

���������ҹ�qdii�ķ�չ����dz̸�ҹ��������кͼ��ģʽ

����

������һ�����qfii�ķ�չģʽ���ٽ�˫��q�����Ƶ�����

����qdii�ƶ������ҹ�qfii��������֮���Ƴ��ģ����˵qfii�ǡ���������Ļ�����ôqdii�������ǻ��������ء��߳�ȥ����ѧϰ�˽��ҹ�qfii�����кͼ��ģʽ���ҹ���qdii������Ҫ��ָ�����塣

����1.Ͷ�ʷ���

������ͳ�ƣ�qfii�Ѵ��ģͶ�����ҹ���a���г��������µ����й�˾��¶���걨�У�qfiiĿǰ����154�����й�˾ǰʮ����ͨ�ɶ�������������qfii���ҹ��ʱ��г��ĸ��ٳɳ��л���˾������.���ҹ�qdiiͶ�ʷ����ѡ�����Ϊ�̶���һ����Ͷ�ʲ�Ʒ��ѡ���Ͼ��鲻�㣬�����ܵ�ȫ���ʱ��г����չ�����������棬���Ҫ�����Ǽ���Թ����ʱ��г�������ŷ���ʱ��г����о����˽⣬ѡ����ȷ��Ͷ�ʷ���

����2.��������Ʒ

������������Ʒ�ǹ����г��ṩ����Ҫ�ı��չ��ߣ���2005���ͳ��Ϊ�����������ʱ����ʽ���18%Ͷ���ڽ���������Ʒ������Ͷ�������������Ʒ��Ϊ�Գ幤�ߣ����ٿ��Թ��60-80%�ķ��ա��ҹ����к���ҵ���뾡��ѧ��ӹ����ʱ��г��������Ľ���������Ʒ��ѡ����ʵĽ��ڲ�Ʒ�����������ָ�ڻ�����Ȩ�Ƚ����������չ��ߣ��������ڲ�Ʒ���ķ�ʽ�����������г����ա�

�������⣬Ҫ��������qdii���ʽ���������qfii���ʽ�������������˫��q��֮���Э������Ҫ��֤�ʽ���ʵ����룬��Ҫ��ֹ����Ǯ�����������ҹ����õIJ��ȶ����ء���qdii���棬Ҫ�涨���Ͷ�ʶ�ȼ�����Ͷ���ߵ����Ͷ�ʶ�ȣ���Ȼqdii��a���г����ʽ���������γɡ�����ЧӦ����ȴҪ��ֹ�ʽ�����������ҹ�a���г����̫��̶ȵij�������ʱ�����Ļ��뼰�������ҲҪ�ϰѹأ���Щר�ҹ��ƣ��ҹ�ÿ��qfii�ʱ�����Ļ����Ҫ�����ʱ�����������Ȼû�о�ȷ������֤��������ȴ�����ǵ��ʽ����������ļ������˸��ߵ�Ҫ��

�������������ģʽ��ѡ��ѭ���ķ���

�����ҹ��ֽεĹ���;��÷�չ״���������ҹ���qdii�Ŀ�����һ��ѭ���Ĺ��̣��������Ͷ�ʶ�ȼ�Ͷ����������ơ�Ͷ�ʶ����һ��Ӳ�Ե�Լ��������Ȼ����Ӱ��qdii������ǿ������ȴ���ˡ�����ɡ�������ã�����������μ���ѺծΣ���У����û������Ͷ�ʶ�ȵ����ƣ����п������ǵ���ҵ���л��ܵ�����̶ȵ���ʧ������Ͷ�������ҹ������涨����ҵ����qdiiֻ��Ͷ���ڹ̶�������֤ȯ��Ҳ����˵���ڳ���Ӧ��ע�ط����ԣ�ѡ��һЩ�������á�������Խϵ͵Ľ��ڲ�Ʒ���ڻ�����һ����Ͷ�ʾ����Ժ����ʵ�Ͷ����һЩ������ԽϸߵĽ��ڲ�Ʒ�����˲�ҵ��Ȼ���ſ��ƶȵ�Լ����

�������������¼���Ϊ����̽���ҹ�qdii�ڽ��к���Ͷ��ʱҪ��ѭ��ԭ��

����1.qdii�ڽ��к����г�Ͷ��ʱҪ���з�ɢ���յ�ԭ��

������ɢͶ���ڲ�ͬ���г��Ͳ�ͬ�Ľ��ڲ�Ʒ�ǹ�ܷ�������Ҫ��ԭ��֮һ���������¼��������������������֮һ���¼�������Ͷ�ʹ�˾�����gic��Ϊ�����Գ���������gic��һֱ��ַ�ɢͶ�ʵ�ԭ���䵥һ�ʲ�Ʒ��ռ��Ͷ�ʱ��ز��ó���10%����ͳ�ƣ�ĿǰgicͶ����40������ҡ���ʮ���ʲ�����ͼ������������Ҫ���ҡ����ָ߶ȷ�ɢ���ʲ��ṹ��������ȫ���������ֻ����ijһ�ʲ�Ʒ�ֶ��������г���ɵij�������ǵ�δ���ʲ��ṹ�����ı������й���qdii�������Ͷ�ʹ�˾Ӧ�����ƹ涨����һ��ʼ�Ϳ��Ƶ�һ�ʲ������ֵij������ޡ��ٻص����ڵ������μ���ѺծΣ�������qdii�������÷��յķ�ɢ�������ʽ��עһ���������ʱ��г��ϣ���ʧ�ķ��տ��ܾͻ�С�öࡣ

2.qdii���к����г�Ͷ��Ҫ�����ڶ�Ͷ�ʶ����Ͷ���г������˽�Ļ����ϡ�

����������й����ʱ��г���������ŷ���ʱ��г��������ڵķ�չ���Ѿ���Գ��죬������ǵĽ���Ͷ�ʻ����Ѿ��γ����Լ������Ƶķ��չ�ܻ��ơ����������������Ÿ߷��գ����ԣ�Ҫ��ս��Ͷ���л��棬����Ҫ���Ƕ�Ͷ�ʶ�����������˽⡢��δ��������ȷ���жϣ������й���qdii�������Ͷ�ʹ�˾�������½����߶��ԣ���Ҫ�ϳ�ʱ������Ϥ�г���������ѡ��ҵ���۹⡣

������ȥ�г����գ����Թ��ʵ���������Ҳ���й�qdii�������Ͷ�ʹ�˾�������ӵ�һ�����⡣���Ҫ�����ǽ������շ������ƣ��ڽ��ж���Ͷ��֮ǰ��Ҫ������Ͷ�ʹ���Ͷ�ʻ������з�����������Ͷ����ҵ�IJ�ͬ������Щ���ҽ��зֱ���������Σ�Ҫ����ר�ŵķ��մ������ţ�һ�����ٷ��գ�����Ѹ�ٵ�����Ӫ���ԣ���ʱ�����ʽ�

����3.qdii�ڽ��к����г�Ͷ��ʱҪѡ����ȷ��Ͷ�ʷ���

�����ڹ����й���㴢����κ�����Ч���õ������У��й���ƽ���Ͷ����ʯ����Դ������߿Ƽ���ҵ��Ʊ��һϵ�н��飬���������¼���Ϊ������Ϊ������������������еĵ����������¼��³�Ϊ������Ҫ�Ľ������Ĺ�����û��������������1974�꣬���¼��µĹ���Ͷ�ʻ���������Ͷ���¼��±����г��⣬�������ع�Ҳ�������г��ͷ�������г���ΪͶ��Ŀ�꣬��ͳ�ƣ�Ŀǰ��Լһ����ʲ����¼���������������ϸ�����90�����ʼ���������عɿ�ʼ������㴢����Ͷ���ڹ��ʽ��ں߿Ƽ���ҵ��Ŀǰ��������80�ҹ�˾����5-100%�Ĺ�Ȩ��Լһ���ʲ��ֲ��ڹ��⣬�漰��ҵ�������ڡ����š����̡�����ȡ���˾�ʲ���ֵ�Ѵﵽ1000������Ԫ��Լ��662.2�ڶ���Ԫ�������Ͷ�ʻر��ʸߴ�18%���������Ϊ7%��������2005��ƽ���ɶ��ر���Ϊ24%�����ݱ������й�2005����㴢����Ͷ�ʻر��ʽ�4%���ң����߲��������ɽ֮ʯ�����Թ�����������qdii���������Ͷ�ʹ�˾�����Խ���¼��µķ�չ���飬ʹ���й���㴢����Ͷ�ʷ�Χ���ӷḻ��Ͷ������õ���ߡ�

��������й�����㴢��ͻ�����ڴ���������������������㴢�������۲����ڶ����ձ���еĹ۵������Ͷ�ʹ�˾��qdii�Լ����ڳ�̨�ľ��ھ���չֱ�Ӷ���Ͷ�ʵ�����ػ�����Ĵ�ʩ���ӹ��ҡ���ҵ�������������Ϊ��㴢������������Ȼ����һ���棬�й���û�г���ķ��չ�ܺ������ƣ���һ���棬�й�������������֮���ϵ��Э��Ҳ��ֵ�����ǹ�ע�����⡣�¼��µ���㴢����Ȼ��ɢ��gic�����������¼��½��ڹ����֣����������¼������������Ȩ���ṹ��������Ч��֤��㴢��������Ȩ�����ϵ���Ч���С��ر��Dz������������gic�͵����������¼����������Ե�ֱ���ƿ�֮�£�������ȷ�Ĺ��ֹܷ�����������к����������ڹ᳹�����ľ������ߺ�ս����ͼ���й������Ľṹ��Ȩ���������¼��²�ͬ���й�����㴢�����������йص�����ְ�ܷ�ɢ�����ɲ�ͬ�IJ������У������Թ������ڹ����������ֵĴ�������˾���Թ��д�������ҵ�Ĺ��������ڹ��ҹ����ʲ�����ίԱ��Թ��н�����ҵ�Ĺ���������������˾������������Ʒ�Ĵ����������ɹ��ҷ���ί�ƿء��������Ŷ��в�ͬ��Ŀ������ߣ��˴�֮��Ŀǰ������Э��Ҳ����˳����������Э���ø����ŵķֹ�����������ù���������Ч�ǰ���������ǰ��һ����Ҫ���⡣

������

���������

���������ɣ�������㴢���������й�����ʾ�����Ϻ����á���2006���12�ڡ�

�������ء���Сƽ���´ϻۣ��ҹ���ҵ����qdiiҵ�����ٵķ��ռ��Բߡ�����Ʒ��ƿ��ѡ���۲���˼������2007���4�ڡ�

������ΰ��������qfii���й��ʱ��г��Ŀ��ţ�������ó����֯��̬���о�����2003���10�ڡ�

�������ң�qdiiӰ�켸�Σ����ִ���ҵ���С���2007���6�ڡ�

������־�ƣ��μ�ծΣ�������й�����ҵ ����ʧ���������ù۲챨����2007.8.27��

�������ٿ����������ҹ�qfii�ƶȵ��о���˼���������ϴ�ѧѧ����������ѧ�桷��2006��9�µ�24����3�ڡ�

������ϼ��qfii���й��ʱ��г�����״�����������Ͻ����о�����2003���2�ڡ�

��������Ƴ�qdii�Ĺؼ�������ǿ��ܣ�����ҵ���á���2005���4�ڡ�

�����ֻ���qdii��qfii�Ľ������ŶԽ��ڰ�ȫ�����ڱף����й���㡷��2006���7�ڡ�

�������������qdii�ӿ��ҹ��ʱ��г����ʻ�·��˼����������������ʵ������2006���12�ڡ�

���������˫��q�����ƣ��й��ʱ��г����ʻ��ı�Ȼѡ���ƾ���ѧ����2006���7�ڡ�

���������ϣ�ȫ�������μ���ѺծΣ������21���;��ñ�������2007.8.15��

���������ġ�������������ҹ�qdii�ƶȼ���ʵʩ�������������òt������2007���2�ڡ�

������־����ҹ�ʵʩqdii�ƶȵ���ʵ˼�������������⡷��2004���3�ڡ�

����ФƼ���¼��º�Ų����㴢������������ҹ�����ʾ������������2006���6�ڡ�