摘要:改革开放30年以来,我国财政预算规模经历了很大的变化。通过对这30年预算报告的分析可以看出财政预算绝对规模逐年上升,财政预算收支占gdp的比重则呈u型变化。结合改革开放的历程,得出我国财政收支规模变化与改革有密切关系的结论,财政收支规模的变化源于经济体制的改革。

关键词:改革开放;财政预算收入;财政预算支出;变化

新中国成立以来,中国财政体制一直处于不断变动中,尤其是改革开放30年来,以放权让利为核心的体制变革使得财政体制的变动更为剧烈。财政收入和支出占gdp比重的变化引起了社会的广泛关注和讨论,有人认为改革开放以来国家财力的这种变化已经出现太大的负面影响,应该采取有力措施加以制止;有人则认为,改革开放以来国家财力的变化尚属正常,国家财力下放和集中是对改革开放以来经济发展的重要推动力量;还有人认为改革开放以来中国国家财力就没有发生明显变化,所以不存在一些人担心的问题。

一、改革开放财政收支规模的变化

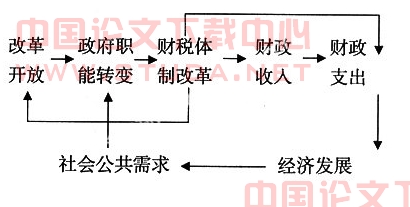

1978年,中国共产党召开了具有重大历史意义的十一届三中全会,开启了改革开放历史新时期,从此中国特色的社会主义市场经济得到了迅速发展。伴随市场化改革进程的是政府财政收支规模的不断变化,表1(见下页)显示了在这30年中财政收支规模的变化:财政收入绝对数除1979年和1980年略有下降外都有增加,财政支出绝对数也除了1980年和1981年略有减少外都以不同速度增长。与1978年相比,2007年的财政收入和支出分别增加了45.76倍和44.62倍。WwW.11665.cOm从财政收支增长率来看,有的年份增长快,有的年份增长慢,而且在1994年前后几年波动较大,没有明显的变化规律。如果与gdp增长率变化结合起来看,可以发现在1994年以后财政收入和支出增长率基本大于gdp增长率,而在1994年之前是有的年份gdp增长率大于财政规模变化率,有的年份小于财政规模的变化率。

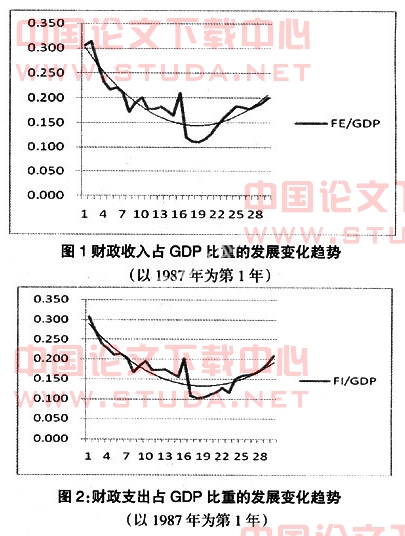

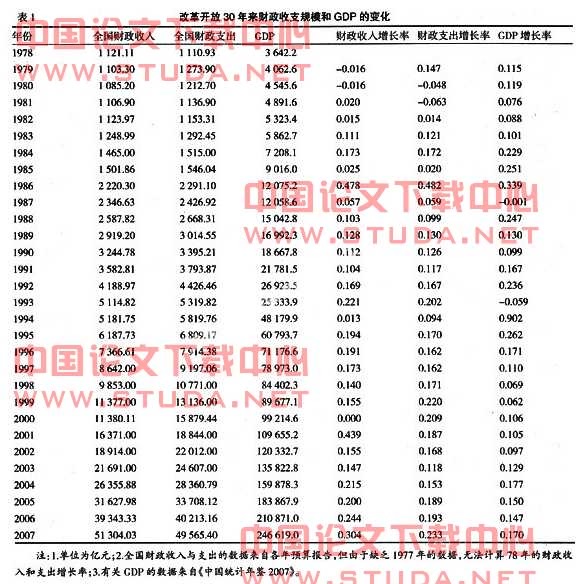

作为衡量财政规模的另一种更好的指标――财政收支占gdp的比重的变化则是另一种情形。图1和图2显示了改革开放30年国家财力的变动情况,fi/gdp和fe/gdp曲线都呈u型变化,并且以改革开放的第17年(1994年)为转折点,在1994年以前有下降趋势,而在1994年后又有上升倾向。1978年以来全国财政预算收入占gdp百分比表示的国家财力呈明显下降趋势,1978年为10.18%,而在1995年下降到10.18%的最低点,在以后几年又有回升趋势,2007年达到了20.80%。与此相对应的全国财政预算支出占gdp百分比在1987年为30.50%,在1996年达到最低点11.11%,2007年又回升到20.09%。

二、我国财政收支规模变化的原因分析

1.对财政收支绝对数增长的解释

我国改革开放以来财政收入的快速增长首先得益于国民经济的迅速发展和生产技术水平的提高。在这30年中gdp年均以10%以上的速度增长,1987年gdp为3 642.2亿元,而2007年是246 619.0亿元,是改革第一年的67.7倍。在财源扩大的基础上,财政收入迅速增加。其次,价格变动也是引起财政收入增加的一个不容忽视的因素,一方面,随着价格总水平的上升财政收入会同比例地增长,表现为财政收入的虚增;另一方面,我国采用了累进税制,“档次爬升”效应使得财政收入有所增加。此外,分配政策和分配制度也会对财政收入有一定的影响。

财政支出规模变化趋势方面的研究,以“瓦格纳法则”最为著名,之后,又有皮考克和怀斯曼的梯度渐进增长论和马斯格雷夫与罗斯托则的经济发展阶段。此外,还有从政治制度角度来分析的,如尼斯坎南的官僚预算最大化模型、普维亚尼的财政幻觉假说和选举权扩大增长论等。以上各种理论对我国财政支出不断增长都有一定的解释力,但不能解释全部原因。

2.财政预算收支占gdp比重u型变化的解释

从1978年开始,在财政体制方面进行了“让利―放权―分权―非对称性分权”的改革路径。改革开放之前,国民收入分配实行统收统支体制,根据当时实践总结出的“2、3、4”比例关系①,财政收入占gdp比重普遍较高。在改革开局之年,传统的国民收入分配体制仍未改变,1978年财政收入占gdp比重高达30.78%。为改变高度集中的计划经济体制模式,我国政府加快了市场化的改革步伐,多次对企业放权让利,在处理国家与企业之间的利润分配关系时向企业倾斜。当时国有企业运行状况不佳,微观效益不理想,政府逐年加大放权让利的力度,以激励企业行为。这使得财政预算内收入占gdp的比重不可避免地呈直线下降的趋势。同时,为扩大部门财务自主权,把一些本应纳入国家预算内管理的财政收入和支出交给各个部门,实行自收自支,形成了大量的预算外管理资金,虽调动了各部门发展经济和增加收入的积极性,但造成了预算外资金挤占预算内收入,肢解了财政预算,也使得财政预算收入占gdp比下滑。因此,尽管自改革开放以来中国预算内财政收入的绝对规模虽逐年递增,但其增行速度显然不及gdp的增长速度。1994年,中国进行了根本性的税收制度改革,初步建立了较为规范的财政预算收入体系,有效地阻止了财政预算收入占gdp比重持续下滑的势头。1996年财政收入占国内生产总值的比重开始出现止跌回升的态势。税收作为预算收入的主体,要解释财政收入的持续增长必须从税收体制和预算体制两方面入手:(1)我国当前的税制结构是以增值税为主体,而增值税与工业增加值有密切联系,由于工业增长速度高于经济增长速度,税收收入也显著高于gdp的速度增长,从而财政收入也开始快于gdp增速;(2)通过预算体制进行分析。从预算编制阶段来看,在安排税收收入计划指标时往往低估,从而在一开始就预留了一定的“超收”空间;从预算执行阶段来看,由于1994年税制设计时的基本思路是“宽打窄用”,名义税负设置过高,因此随着近年来税收实际征收率的不断提高,实际税负持续接近名义税负,导致税收收入的高增长;从预算审批阶段看,现行预算法对“超收”的规定比较模糊,“超收”收入的决策与动用基本上在行政体系内完成,未纳入人大的审批范围。因此从预算收支扩张来看,预算内收入持续高增长,产生大量“超收”收入的根本原因是以增值税为主体的税收结构和不健全的预算管理体制。结合我国财税体制改革的具体历程来看,1995年国家逐步实行“费改税”试点工作和清理整顿各种基金和收费项目;1996年又进一步强化了对预算外资金的管理,将一批具有税收性质的收费和基金转化税收征收,纳入预算内管理;1997年政府将13项基金和附加纳入预算内管理,减缓了预算外资金对规模的增长;1998年以后,随着经济体制改革的深化,特别是分配制度的完善,经济秩序逐渐好转,同时加强税收征管,财政收入增速比gdp增速快,造成了财政预算收入占gdp比重的u型变化。

同样在经济体制改革前,由于“低工资、高就业”等政策,需要对国有企业和工人进行大量财政补贴,财政预算支出占gdp比重相当高,在1978年仍为30.5%。为改变计划经济时期政府包得过多、统得过死的局面,调整政府职能和分配格局,激发经济活力,推进经济体制改革,政府减少了对经济的干预,财政支出规模也逐年下降。1984年的十二届三中全会明确了发展商品经济的改革目标,真正启动了改革的历程。1994年,十四届三中全会通过了《关于建立社会主义市场经济体制若干问题》的决定,进行了比较全面的改革,尤其是分税制改革对财政收支的变化产生了重大影响。1997年的十五次代表大会规定了以公有制为主体,多种所有制经济共同发展的基本经济制度。在发展社会主义市场经济的过程中,是不断减少对经济干预的过程,同时又是经济快速发展的过程,所以在这一阶段财政支出占gdp比重持续下降。在经济体制走上了市场经济的运行轨道之后,随着改革的逐步到位和gdp的增长,逐年下降的趋势得到了扭转。一方面,为了构建社会主义和谐社会、大力发展科教文卫事业、扩大就业和完善社会保障制度、推进产业结构的优化升级和保护生态环境,需要大量的财政支出来满足公共需要;另一方面,政治决策对我国财政支出规模有决定性作用,不合理的决策机制扩大了财政预算支出规模,存在着政府预算中的“公地悲剧”。因此,财政支出占gdp的比重又逐渐回升。这一过程可以用下图来表示:

三、结论

改革开放30来,我国财政预算规模经历了比较大的变化。财政收支绝对规模逐年增长,而占gdp比重则大致呈u变化。我国财政预算收支规模的变化深刻地体现出了改革的过程和经济体制转轨时期的特征。经济体制的改革直接导致了我国财政收支规模的变化,同时其他因素对财政预算收支规模的变化也有一定的影响,但最重要的还是源于改革实践。因此,认为改革开放以来中国国家财力就没有发生明显变化是不现实的;认为改革开放以来国家财力的这种变化已经出现太大的负面影响而要加以控制也是不太合理的;认为改革开放以来国家财力的变化尚属正常,国家财力下放和集中都是对改革开放以来的经济发展是个重要推动力量是片面的,应该注意到改革开放同时也导致了国家财力的变化。

参考文献:

[1]陈共.财政学:第五版[m].北京:中国人民大学出版社,2007,(7).

[2]胡书东.公共财政改革与财政的两个比重变化[eb/on]./cn/

[3]闫坤.对我国财政收入高速增长的原因分析[n].中国经济时报,2008-04-21.

[4]夏祖军.我国财政增收的来龙去脉[n].中国财经报,2007-12-22.

[5]马海涛,肖鹏.中国财税体制改革30年经验回顾与展望[j].中央财经大学学报,2008,(2):1-6.

[6]张恒龙,孟添.中国财政体制(1949-2004)变迁的实证研究―基于财政压力与竞争的视角[j].经济体制改革,2007(4):100-104.

[7]朱进.财政预算的“公地悲剧”:财政支出规模增长的一种解释[j].当代财经,2008,(3):24-28.

[8]刘尚希,邢丽.中国财政改革30年:历史与逻辑的勾画[j].中央财经大学学报,2008,(3):1-9.