一、引言

我国股票市场重建于20世纪90年代初。但因为股市建立之初是为国有企业筹资之用,所以在制度设计上存在着一些缺陷,造成非流通股占去了2/3左右的比例,而流通股只占1/3的比例,流通股股东和非流通股股东却享有不同的权利,于是在我国证券市场上出现了同股不同权,同股不同利的股权的分置现象。许多学者就这一制度性缺陷对我国股票市场的影响进行了理论和实证的研究。

股权分置产生一系列的危害:导致非流通股股东和流通股股东之间利益关系的不协调甚至是对立;引发市场信息失真形成股利分配政策的不公平;客观上形成上市公司业绩下降、股票价格不断下跌的现象等八大危害。在这种情况下,2005年4月29日中国证监会发布了《关于上市公司股权分置改革试点有关问题的通知》,标志着股权分置改革正式拉开序幕。《国务院关于推进资本市场改革开放和稳定发展的若干意见》也明确指出:“在解决这一问题时要尊重市场规律,切实保护投资者特别是公众投资者的合法权益”。因此,对股改后流通股股东的收益研究是对股改成果的一个检验,是具有一定意义的。

二、研究设计和分析方法

该部分通过模型来说明股改前后流通股股东所持有的股票价格的变动来间接反映其财富变化。所以,本部分的重点是考察股改公司在g股上市后的一个时期里,其股票是否存在着超常的收益率,从而判断流通股股东是否从中获利。此外,我们还将讨论在不同的对价水平、不同行业的对价方案下的股票超额收益率。

本文选择以2006年7月31日前完成股改并且股改成功已经上市流通的股票。www.11665.coM据此标准在深市和沪市共筛选出620支股票,数据采用天相投资分析系统(龙语财经)。

其研究方法采用事件研究,具体步骤如下:

1、事件窗口的时间划分。按照中国证监会的规定,上市公司的股改步骤一般分为以下几步:

(1)公司发布股权分置改革公告,该日起股票停牌交易;

(2)停牌期间内,公司与投资者确定最终方案,并在次日复牌交易。

(3)经过一段时日后再次停牌,召开股东大会并由股东投票对方案进行表决,若通过则在方案实施完毕后复牌上市(g股上市)。

根据上述的时间段,选取上市公司的股改公告日为事件日,记为t=0,选用该日前的30个交易日(-30,0)作为事件期的起始,事件期的前90个交易日(-120,-30)为参数估计期,事件的检验期为g股上市日后的60个交易日(t1+1,t1+60)。

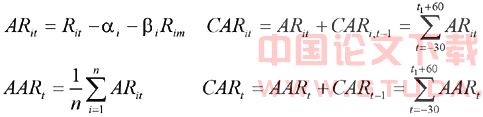

2、超额收益率的计算方法 。超额收益率是股票的实际收益率与其正常收益率的差,其中正常收益率是在该事件不发生时的预期收益率。这里我们采用上述的参数估计期数据来估计正常收益率,此处选用市场模型,其表述为:

rit=αi+βirim+εit

其中,rit是股票i在t时期的实际收益率;rim是市场在t时期的收益率,该收益选用天相流通指数来表示;εit为随机扰动项。

利用最小二乘估计法对上式进行回归,用参数估计期数据估计出αi和βi,并假定在事件期里,αi和βi保持不变,这样,我们可以得到事件期的超额收益率和累计超额收益率:

其中,arit是计算出的事件期股票i在t时期的超额收益率,rit为事件期股票i在t时期的实际收益,rim为事件期t时期的天相流通指数(市场收益率),αi和βi为市场模型估计出的参数值,carit为事件期股票i在t时期累计超额收益率,aart为事件期t时期内的平均超额收益率,cart为事件期t时期内的累计平均超额收益率。

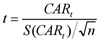

3、实证结果的检验。可以通过事件期内样本中所有股票的累计平均超额收益率cart曲线随时间t的变化,来反映股票价格对事件的反应。

除此之外,还可以进行严格的统计检验来验证事件是否对股价有影响。可以证明:如果事件对股价无影响,那么在事件期内的累计平均超额收益率cart应服从均值为零的正态分布,即对于时点t,零假设为:h0:cart=0

其检验统计量t检验为:

其中,

n为样本中所含的股票数目。

n为样本中所含的股票数目。

若在事后检验期的累计平均超额收益大于零且显著,那么说明股改的结果使得股票存在超额收益率,流通股股东可能会从中获利。若股改后的事后检验期的累计平均超额收益是高于事件日前的累计平均超额收益,那么流通股股东可能从中就获得了较多的利益。

三、实证研究结果分析

1、总体样本的超额收益率分析。

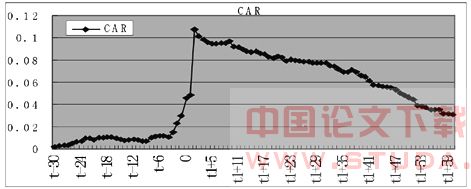

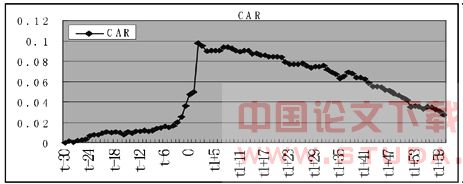

图2 样本累计平均超额收益率

该图显示了股改前后总样本股票的累计平均超额收益率的时间变化。可以看出,在股改公告日前后的日期里,收益率变化最大,car

t在(-3,t

1+60)期内显著大于零。在g股上市日,car

t达到最大为10.77%,之后的60个交易日里car

t逐渐下降到3.09%,略高于股改公告日前的累计平均超额收益率2.99%,这说明股改的结果还是使得流通股股东有所获利,但相对股改前不是很高。

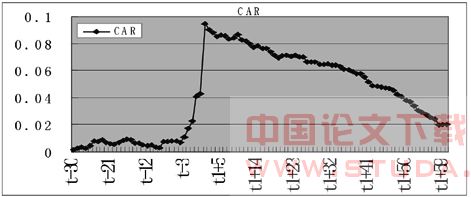

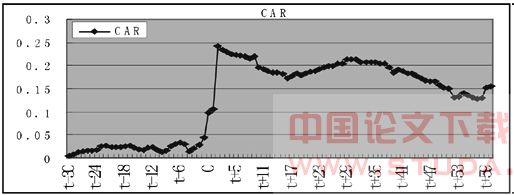

2、不同对价方案下的样本超额收益率分析。在选用的样本中,上市公司选用的对价方式并不一样,为便于分析,我们统一采用送股的对价方式,对非送股方式的对价,采用天相投资分析系统中的计算工具将其转化为送股对价,即每十股送股多少。之后按对价的高低将620家公司分三类,257家公司支付的对价水平小于等于每十股送三股(g≤3);332家公司送股大于十送三小于等于十送四(3<g≤4);31家公司大于十送四(g>4),对其分别检验是否显著存在超额收益率。

图3 g≤3

图4 3<g≤4

图5 g>4

通过这些图表的比较,我们可以得出如下结论:

(1)股改之后的一段时期里(两个月),股票存在着超额的累积平均收益率。虽然在g股上市后,对于g≤3和3<g≤4的公司来说,car

t逐渐下降,但在g股上市后的第60个交易日其仍大于零,g≤3的公司为2.7%,3<g≤4的公司为2.02%。

(2)支付对价高的公司,其累计平均超额收益率高,g≤3公司的cart为2.7%,3<g≤4公司的car

t为2.02%,但都不显著。而g>4公司的car

t高达13.57%,且显著大于零。出现这种现象的原因是市场的对价预期可能在3-4之间,高于十送四的公司对价超出市场预期,使得出现高的超额收益,而不高于市场预期的对价方案已被公众所知晓,所以产生的超额收益并不多。

通过以上分析,可以看出,无论是在全样本还是分类检验下,上市公司股票在股改之后都存在着超额的收益,总体上来看都显著,这说明股改的结果是一个还算令流通股股东满意的结果。但对于支付对价高的公司流通股股东来说,无疑能获得相对更高的补偿。

四、结论

总的来说,用超额收益来分析股改后流通股股东的财富变化,这只是一个方面。但其从一个侧面反映了股改的结果还是符合大众的预期,流通股股东得到了预期的补偿。