摘要:本文将通过采用实物期权定价的二叉树方法,对1999年香港长江实业集团转让的电信子公司orange股权进行价值分析,说明实物期权在评价具有战略性、高科技和不确定性高的企业或项目价值方面所发挥的作用。

关键词:企业价值,价值评估,实物期权,orange公司

一、引言

期权理论产生于本世纪 70年代,在此之前,人们对于评价企业所持有的选择权,即经营灵活性的价值,几乎无能为力,一般仅在进行企业投资评价时从定性的角度加以调整。随着black和scholes(1973)的开创性工作,理论界和实业界逐步将金融期权的思想和方法运用到企业经营中来,开创了一项新的研究领域――实物期权,从而为具有经营灵活性的企业准确地进行价值评估提供一种全新的解决方案。trigeorgis(1991)提出企业扩展的战略投资价值(enpv)包含现金流折现价值(npv)和期权衡量的灵活性价值(option value)两种方法:

enpv=npv(股权自由现金流价值)+option value(灵活性价值)(1)

二、二叉树期权定价模型

cox、ross、rubinstein(1979)用复制组合和风险中性的方法,推导出二叉树期权定价模型。二叉树模型根据基础资产价值的波动情况,确定基础资产价值在单位时间上升、下降的幅度,建立相应的基础资产价值变化树形图,最后通过树图倒推,计算期权的价值。

二叉树模型可以通过设定单位时间的长度来调节其计算的精确程度,单位时间越短,计算的精确度越高。Www.11665.Com

三、公司背景、假设和变量设置

1994年3月,香港长江实业电信在欧洲建立品牌子公司,orange,提供数字个人通讯网络和移动通讯服务,享有移动电话和固定电话两者相结合的优势。1996年,该公司先后在伦敦股票交易所、巴黎股票交易所和美国nasdaq上市。

1、公司的转让历史

1999年11月,李嘉诚把其所持orange公司44.8%股份卖给mannesmann ag,包含mannesmann ag交换股份在内的交易价格为1,130亿港元(按照7.8港元/1美元的汇率计算,折合为144.87亿美元),同时长江实业集团持有mannesmann ag10.2%的股份,成为mannesmann ag的第一大股东。2000年,vodafone公司兼并了mannesmann ag公司,但是由于触犯《反托拉斯法案》,不得不卖出orange公司。现在,法国电信拥有orange公司85%的股权,另15%的股权于2001年2月13号同时在伦敦股票交易所和euronext paris公开上市。当时,orange公司已拥有英国的3g牌照,可以为移动手机用户提供更高技术的数据和互联网服务。法国电信希望以此为先导,收购欧洲大陆其他国家的3g牌照,以便和对手更有效的竞争。至今,orange已经拥有英国、法国、挪威、德国、澳大利亚、瑞士、瑞典、普鲁士、比利时、德国、卢森堡等国的3g牌照,成为世界主要的电信服务提供商之一。

毫无疑问,orange公司拥有稳定的客户、巨大的市场和未来成长空间,赋予其所有者在未来扩张、收缩和放弃对该领域的经营的权利。其企业价值中含有的主要期权包括:未来扩张业务的期权、减少业务的收缩期权和推出该领域的放弃期权。下文只考虑orange公司所含有的其中最为重要的两种期权:简单扩张期权和放弃期权。并结合现金流折现模型,估计orange公司的价值。

2、基本假设

为了计算公司股权自由现金流和期权价值,假定公司遵循以下假设:

首先,假设orange公司扩张的规模经济效益不变。由于通讯数据和互联网服务的市场成长很快,假使orange公司扩张一倍,它所面临的上游产品供给和市场需求也会同步增长,对各项费用、成本、折旧按扩张比例同比增长。

其次,因为orange公司有良好的信誉和品牌,假设非股权方式的融资额度可以无限增长,orange公司每年以负债融资来抵消资本性支出和营运资本追加额。债务利息按照1996-1998年的平均增长水平增长,增长率为41.46%;债务本金偿还增长率约略为100%。

第三,鉴于orange公司是新建高科技企业,市场前景广阔,而且已经有很好的品牌和发展基础,因此预计该公司未来5年内保持高速增长,从第6年开始稳定增长。根据该公司会计报表,1994-1998年的五年平均销售递增幅度约为58%,设定这一增长幅度为未来5年(1999-2003)的增长幅度。在稳定增长阶段的增长率为每年3%,基本上是和欧洲国民收入同步增长。

第四,由于orange公司是跨国企业,其在不同国家的分支机构的所得税率不同,需要估计其税收的真实负担率。根据orange公司1999-2001年的合并会计报表,三年的平均税收负担为23.2%,假设这一税率为未来税收负担率,并且从1999年开始公司需要真实交纳税收。

3、变量设置

针对实物期权定价过程中涉及的各个参数,下文是对参数设置的主要假设和计算方法。

(1)投资成本。投资成本是扩大公司规模时投入的资金。根据orange公司1998年的资产负债表,公司的股权投资数为$894,900,000,这是orange公司所含扩张(一倍)期权的执行价格。

(2)回收价值。回收价值是当公司所有者放弃公司的股权的时候得到的价值。不妨设公司的回收价值就是公司的初始投资额,按照1998年公司资产负债表,公司的股权投资额为$894,900,000。

(3)公司股权价值的不确定性。选取orange公司2002年全年股票交易数据计算公司股价的波动率,并以此代表公司价值的波动性。如果观察股票价格的时间间隔固定,可以用样本标准差公式计算股票价格的波动率。

在此,假设orange公司股票的32个交易日在一年内是等间隔分布的,按照以交易天数计算波动率的原则,一年的交易天数为252天。

则可以计算出该公司股票价格的年年波动率为0.5445。

(4)决策可延迟的时间。假设决策可以延迟的时间为8年,也就是期权的行权期有8年;并且orange公司所含有的期权都为美式期权。

(5)无风险利率。文中采用1999年英国七年期政府债券月平均利率,为:5.743%。

四、公司的股权自由现金流价值

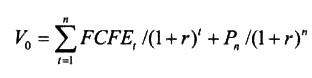

公司股权价值由两部分组成:一是超常增长时期中每年fcfe的现值,二是超常增长时期结束时期末价值的现值。即:股权资本价值=高速增长阶段fcfe的现值+期末价值的现值。公式表示如下:

其中:fcfe

t是第t年的股权自由现金流(free cash flow of equity);

p

n是高速增长阶段期末的公司股权价值:

g

n是第二阶段稳定增长阶段的增长率,则g

n=3%;r

n是稳定增长阶段内股权投资者的要求收益率;

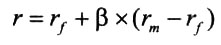

t是预期股权收益率,根据capm模型:

β是公司的β系数,其中μ

i,μ

m分别表示两个交易日间的orange公司的股票收益率和市场指数收益率,r

m是市场收益率。

β根据orange公司股价和与之对应交易日的英国金融时报100指数(ftse index)计算可得β=1.7421。根据ftse index 1998年的数据,在1998年的收益率为 。计算可得r

m=13.27%。同时假设在稳定增长阶段内股权投资者要求的收益率等于orange公司的预期股权收益率,即r=r=18.856%。

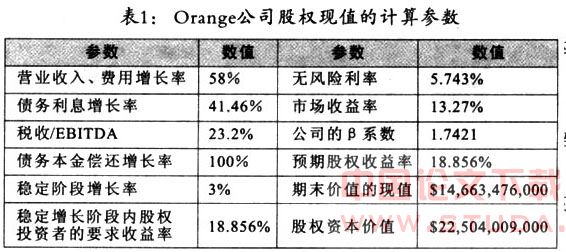

综上所述,计算orange公司股权现值的参数和结果如下表所示:

计算可得,公司的股权自由现金流的现值为$22,504,009,000。

五、期权价值分析

本文将计算orange公司所含的两种期权的价值:扩张一倍的期权价值和放弃股权的期权价值。

根据前面的变量假设和现金流分析,实物期权定价所用的各参数值如下:

如果不考虑其他市场、政策等因素意外变动的影响,仅仅涉及orange公司在股权转让前所承担的风险,采用二叉树分析模型,orange公司所含的期权价值:扩张(一倍)期权价值为$22,217,712,000,放弃期权价值为$4,368,000。所以,orange公司所含的扩张(一倍)期权和放弃期权的总价值为:$22,222,080,000。

六、结论

根据传统的现金流折现法,公司股权现金流得折现值为$22,504,009,000,长江实业集团转让的orange公司股权的44.8%,折合为$10,081,796,032,小于长江实业集团股权转让的交易价格144.87亿美元。

按照公式,orange公司股权的价值等于公司股权自由现金流折现值和公司所含期权价值之和,总计为$44,726,089,000,则orange公司的44.8%的股权价值为$20,073,287,872,大于长江实业集团股权转让的实际交易价格。

可见,在该股权转让交易的定价,不仅考虑到该公司的实际现值,而且在一定程度上考虑到该公司未来的增长机会和发展空间。而这种增长的灵活性所带来的价值,在传统的现金流折现模型中不能体现出来,只有结合实物期权方法才能给出合理的定价。

参考文献:

1. 茅宁:《期权分析――理论与应用》[m],南京大学出版社,2000/5

2. avinash k. dixit & robert s. pindyck:investment under uncertainty[m],princeton uniersity press,1994

3. 胡玄能:“谈企业价值的估价方法”[j],《北京市经济管理干部学院学报》,2001/12