内容摘要:本文通过对我国和美国股票的收益率序列进行多重分形分析,得出结论:两国股票市场均具有多重分形性,我国股票市场的多重分形特征更明显。实证研究又发现股票市场收益率不遵循随机游动,标准差作为风险的度量不完全合适。结合两国股票市场实际风险的情况,得到风险与多重分形之间的对应关系。

关键词:收益率 风险 多重分形

资本市场理论认为收益率遵循随机游动,其分布近似于正态或对数正态。实证研究发现证券收益率不服从正态分布,标准差作为风险的度量不再合适。随着对资本市场混沌特性的研究,人们开始用分形来研究风险问题。现阶段随着对金融市场分形性质研究的进一步加深,又产生多重分形问题,多重分形分析向人们展现了各个股市的混沌现象,使人们感觉到风险的存在。

本文研究的问题是:不同股票市场的风险不一样,它们的多重分形特征也不同,那么风险与多重分形间有什么关系呢?利用mf-dfa方法对中、美两国股票市场的多重分形特性进行研究与比较,结合二者的实际风险情况,得到多重分形与风险的关系。

证券市场风险的分形分析

当今资本市场理论是以理性投资者、有效市场和随机游动三个关键概念为基础,由于投资者的理性和市场的有效,收益率遵循随机游动。因此,收益率的概率分布近似于正态或对数正态,风险用收益率的标准差度量。但是,在对股票市场收益率分布进行正态性检验时,发现其明显地不拟合于正态分布的。只有在其背后的系统是随机的时候,标准差作为风险的度量才有意义。wWw.11665.Com股票市场收益率的分布不呈现正态,所以我们关于风险的统计测度――标准差――亟需修正。

英国水文学家赫斯特在20世纪40年代研究了有偏随机游走,提出一种新的统计量即hurst指数(h)。赫斯特指数有三个不同的类型:(1)h=0.5;(2)0≤h<0.5;(3)0.5mandelbrot在20世纪60年代再次对非随机时间序列作了全面研究,指出证券市场收益率服从一族分形分布。分形维(d)描述一个时间序列如何填充其空间的,是所有对于生成这一时间序列的系统发生影响的因素的产物。分形维是由时间序列如何填充其空间决定的。hurst指数与时间序列分形维的关系:d=2-h。一条线分形维为1,随机时间序列的分形维为1.5。宋学锋提出用“混沌度”度量系统的复杂性,其中分形维就是“混沌度”的组成部分。刘卫东等人也提出用分形维度量证券投资风险。

证券市场的多重分形分析

随着对金融市场分形性质研究的进一步加深,又产生了下述问题:一个分形维数能否很好地描述市场的分形结构,价格增量的不同部分的相关性及其在时间轴上的分布是否一致。要回答这些问题必须对分形局部结构进行更细致的研究。如果分形的局部结构是均匀一致的,那么一个整体分形维数就能很好地描述它;如果分形结构是非均匀的,仅用一个分形维数只能描述收益率波动的宏观面貌,无法对其局部进行细致的刻画,必须用多重分形来对局部结构进行更细致的分析。k.matia,y.ashkenazy等人对股票和商品的价格波动的多重分形特性进行了研究。胡雪明、宋学锋等曾对我国股票市场进行了多重分形分析。

所谓多重分形,是定义在分形结构上的由多个标度指数的分形测度组成的无限集合。它刻画了分布在子集上的具有不同标度和标度指数的分形子集的局部标度性。从几何的观点看,组成分形集的若干个子集的标度、分形维数都不同。多重分形理论间接刻画价格波动。

下面,我们利用多重分形理论对股票市场价格波动进行分析。

多重分形消除趋势波动分析(multifractal detrended fluctuation analysis,记mf-dfa)方法是验证一个非平稳时间序列是否具有多重分形性的有效方法。对于给定长度为n的序列{xi},i=1,2,……,n,mf-dfa方法一般可分为如下五个步聚:

1.计算序列对于均值的累积离差{yi}:

其中 为均值。

2.分割序列{yi}成等长小段。把序列{yi}分成长为s的n

s≡int(n/s)个互不重叠小段。

3.通过最小二乘法拟合每一小段上的局部趋势函数p

v (i),这里p

v(i)是第v小段上的拟合多项式函数,可以是线性的、二次或更高阶多项式(分别记为mf-dfa1,mf-dfa2,……)。消除每一小段的趋势,得残差平方和:

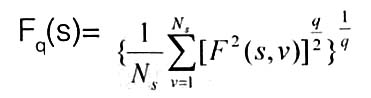

4.计算序列的q阶波动函数fq(s)=

其中,q为不等于0的实数。很显然,f

q(s)与s、q有关。对于给定的q,f

q (s) 随s增加而增加。因此,对不同的s,重复步聚2、3、4,就可得到对应f

q(s) 。一个分形时间序列,对于大量的s,有如下关系:f

q(s) ~s

h(q)。

5. 给定阶数q,通过双对数图,分析波动函数f

q(s) 与时间标度s的关系。

一般地,标度指数h(q)与q有关。当h(q)与q无关时,称时间序列是单分形的。当h(q)与q有关时,称时间序列是多重分形的。对于平稳时间序列,h( 2)就是hurst指数h,因此,我们称h(q)为广义hurst指数。

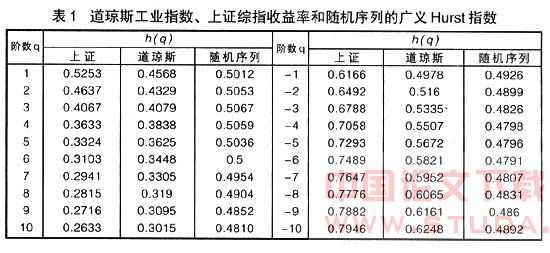

考虑到数据的代表性和可比性,本文选取1990年12月19日至2004年6月30日相同时间跨度的上证综合指数和道琼斯工业指数的日收盘指数为研究对象。这里上证综指和道琼斯指数的数据长度n分别为3132和3413。

首先把指数序列转化为收益率序列{r

t}:

r

t=lnp

t+1-lnp

t ,t=1,2,……,n-1

其中,p

t是股票市场在第t个交易日的收盘指数,r

t为股票市场的日收益率。

考虑到要将股票市场收益率序列与高斯随机序列作比较,我们用matlab软件的randn函数产生两个高斯随机序列,长度分别为3132和3413,依据mf-dfa方法分别计算其广义hurst指数,将其平均值作为随机序列的广义hurst指数。

当拟合区间s取10~500天时,下面给出mf-dfa1的结果。

从表1可以看出,当q从负10变到正10,上证的h(q)从0.7946递减为0.2633,而道琼斯的h(q)从0.6248递减为0.3015,随机序列的h(q)则在0.4791~0.5067之间变动。

对上证、道琼斯及随机序列的h(q)与q的关系分别作线性回归分析,结果如表2。

根据表2 的p-value值,不难得出结论:随机序列的h(q)与q无显著关系,而上证和道琼斯的h(q)与q有显著关系。

h(q) 和q无关等价于f

q(s) 和q无关,即一个时间序列的每一小段消除趋势后的q阶波动相同,说明时间序列的局部结构是均匀一致的,这样的分形时间序列当然是单分形的。h(q) 仅给出这一相同的标度行为。理论上,随机序列的h(q) 应为0.5,由于matlab产生的随机数本身就是伪随机数,所以,q从负10变到正10,随机序列的h(q) 在0.4791~0.5067之间变动是合理的。h(q) 与q有关和f

q(s) 与q有关是等价的,即消除趋势后n

s小段的q阶波动大小不同,说明时间序列的局部结构是非均匀一致的,这样的分形时间序列是多重分形的。所以,得出结论:上证综指和道琼斯工业指数收益率均存在较明显的多重分形特性。但是,从表2的coefficients值看,上证的h(q) 随q变化趋势更明显,所以,我们说上证的多重分形特征比道琼斯明显。

对深圳成指与纳斯达克综指进行相同分析,可得出类似的结论,在此不列出详细结果。

多重分形与风险关系

线性范式基本上是说,投资者以线性方式对信息做出反应。也就是说,他们在接到信息时做出反应;他们不以累计的方式对一个事件列做出反应。线性观点是内在于理性投资者的概念的,因为过去的信息已经被计算进证券的价格了。因此,线性范式暗示收益率应该有近似正态的分布,应该是独立的。但对收益率分布的正态性进行检验时得出结论:股票市场收益率不是正态分布的。因此,描述收益率的概率的线性范式失灵了。标准差作为风险的度量不再合适。

经济系统本质上是非线性的,应用非线性理论研究经济系统,也就是自然的事。非线性范式推广了投资者的反应以容纳对于信息的非线性反应的可能性,并因此而成为当今视点的一个自然延伸。分形理论是非线性科学研究中十分活跃的一个分支,多重分形则是对金融市场分形性质研究的进一步加深,研究多重分形与风险的关系也就很自然。

本文通过同时对上证综合指数和道琼斯工业指数的对数收益率序列进行多重分形消除趋势波动分析,得出它们均是多重分形的,但上证的多重分形特征更明显。而我国证券市场与美国证券市场相比,具有运行时间较短,风险较大的特点,这也是显然的。类似研究得出同样结论。据此,我们得出风险与多重分形的对应关系:一个股票市场的多重分形特征越明显,其风险也越大。