〔摘要〕 证券信用交易即将在我国推出,这必将对完善我国金融体系产生深远的影响。这种影响主要 体现在三方面:对金融分业经营格局的影响、对股票抵押贷款制度的补充作用、对未来 社保基金的重要作用。

〔关键词〕 证券信用交易制度,金融体系,分业经营,股票抵押贷 款制度,社保基金

证券信用交易即将在我国推出,这是完善证券交易方式、发展证券市场的重要举措。很多人 已经探讨了推出证券信用交易对我国证券市场发展的深远影响,但是证券信用交易的意义远 不止于此,它对于完善我国整个金融体系也具有重要的推动作用。

一、证券信用交易制度对金融分业经营格局的影响

在20世纪末,以前采用分业经营的国家逐渐呈现向混业经营转移的新动向。首先是1986年 英国所完成的金融“大爆炸”的改革,允许银行兼并证券公司,形成经营多种金融业务的企业 集团。接着,日本于1998年实施《金融体系改革一揽子法》,放宽了银行、证券、保险等行业 的业务限制,废除了银行不能直接经营证券、保险业务的禁令,允许各金融机构跨行业经营各 种金融业务。就是分业经营最具代表性的美国,也于1919年11月废除了禁止银行承销证券的 《格拉斯-斯蒂格尔法》(1933年制定),而以压倒多数通过了《金融改革现代化法案》。

美、英、日三国的金融业从分业到混业的转变,其深远意义并不在于各自国家金融监管和 业务构架的转变,而在于三个金融分业巨头的转变,标志着混业模式已经成为大势所趋 。我们也可以由此判断,美、英、日三国(尤其是美国)向混业经营的转变,将给越来越 全球化的金融业带来一统天下的混业经营业务流程和利润标准。

我国由于金融市场很不完善,出于风险控制的考虑,目前依然采用分业经营的金融格局, 使证券、银行、保险业务处于一种相对封闭的状态。这当然使资金无序流动的风险降低了, 但是由于业务范围狭窄、利润来源单一所造成的经营风险却在我国的金融企业中长期积聚 。而在加入wto的背景下,后一种风险已经越来越显著。

混业经营是资金同质性特征所决定的。无论是银行、证券还是保险,实质就是资金的融通, 通过资金不断地循环周转,使其不断增值。金融业具有内在的一体化的要求。在混业经营 通过资金在各个业务领域中的优化配置,长、短、固、活等灵活组合,能够在一个更高 的规模和利润水平下实现风险和收益的平衡。

我们认为,通过信用交易制度的建立,应充分注意到目前分业经营格局的现实,在一个有控 制的范围内走出混业经营的第一步。

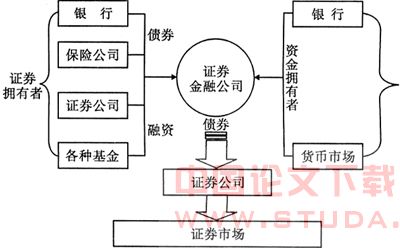

从上图可以看出,如果能够建立信用交易体系,就可以通过证券金融公司的“防火墙”作 用,将证券市场与货币市场连接起来,同时通过证券融出和资金的借贷,将银行、保险、基 金、证券等机构的业务相互连接起来。

从国际经验来看,银行、保险公司、各种社会基金都是证券的富裕者,因为这些机构的基本 投资策略是稳健,所以所选择投资对象以收益稳定的蓝筹股为主,而且持股时间很长,如果 建立信用交易制度,实际上为这些机构建立了再投资的渠道――即利用已经长期投资的证券 进行信贷,获得利息收入。从许多国家的实践来看,这个渠道所产生的利润都是不可忽视的 一个部分。这样,银行、保险等机构在不违背稳健、严格风险管理原则基础上,通过融券 间接介入了证券业务,并从这种业务中获得了新的利润增长点。

从另一个方面来看,如果我们的信用交易制度按照美国模式来设计,即证券公司可以根据客 户需要,参考自己的资金状况和自营证券拥有状况,自行向客户融资和融券,不足部分再向 相应的机构(如证券金融公司)申请融资融券,那么,证券 公司实际上就围绕证券业务间接介入了金融业务,也就是通过融资融券为交易客户提供了信 用。之所以为间接,因为证券公司的资金来源归根结底还是通过证券金融公司来获得,只是 在这种状况下,相同资本金所支撑的负债规模有可能大幅度扩大。

可以看到,信用交易体系实际上完成了银行、证券、保险三大金融业务的融合。如果配以 证券金融公司,就可以在不大动目前分业经营格局的前提下,间接实现混业经营。而且由 于有证券金融公司的屏蔽作用,政府对风险的控制得到了保证。

二、证券信用交易制度对股票抵押贷款制度的补充作用

我们一直都比较注意银行中的呆账坏账,越来越多的人把这种呆账坏账的产生看作是国有商 业银行的体制性因素所造成的。 但我们从信用交易的角度来看,却不能忽视另一种风险:因为资金流动的循环体系不完整所 造成的信用阻塞。这种现象集中体现在目前股票抵押贷款制度上。我国从2000年开始了股票 抵押贷款业务,也就是投资人、证券公司等可以将自己所持有的股票交给银行进行抵押而 获得贷款。对于我国证券市场而言,这是向建立资本市场与货币市场之间的桥梁所迈出的很 重要的一步。

但由此产生的问题是,如果抵押贷款人本身就没有偿还贷款取回证券的意愿,那么银行将被 迫成为股票的持有人,而承受证券二级市场价格波动的风险。而从实际来看,实施股票抵押 贷款对于普通投资者而言是很难的事情,能够做到的很多是大的机构或者某支股票的庄家 ,他们与金融机构有着良好的关系。由于这些机构对某些股票价格有着相当的影响力,他们 完全可以把价格抬高以后将股票抵押给银行,从而获得顺利出局,即便折扣率非常高也很 划算。而股票未来的价格波动风险,自然地转移到银行身上。

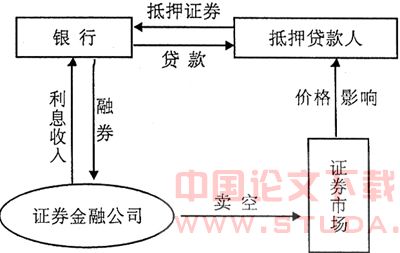

从信用交易的角度来看,银行除了严格管理审查以外,必须为所抵押的证券找到证券再投资 的渠道,而信用交易的融券渠道可以很好地实现这一点。

实际上,通过证券的再投资,可以减少银行承担证券抵押贷款业务的风险,形成证券运用 的良好通道。一旦这些证券被抵押到银行,则这些证券即可以被再运用,融券借出。而一旦 出现信用风险,所抵押的证券不能被赎回,银行则可以继续利用这些证券进行融券活动,长 期持续地获得稳定的利息收入。这种长期稳定的利息收入,一方面可以减少抵押人不还贷款 的道德风险,另一方面维护了银行在抵押贷款业务上的利益。

所以,目前的证券抵押融资业务,由于没有融券出口,不能形成一个证券流通的循环链,必 然将增大银行的信用风险。而建立一个信用交易的借券出口,将大幅度降低银行在这些业务 中的风险,这样才能够形成一个良性的证券循环流(见上图)。同时,由于证券的卖空存在 ,也可以使市场价格更接近理性价格,降低了人为操纵价格、骗取抵押贷款出逃的可能性。

三、证券信用交易制度对未来社保基金的重要作用

1.原有社保基金的投资结构。 为了推进企业改革,我国从上世纪80年代中期开始了以养老保险和失业保险为重点的社 会保障体制改革,并相应建立了养老保险基金和失业保险基金,其规模也不断扩大,已经从 1987年的24.41亿元增加到目前的2000亿元以上,年均增长近50%。

由于我国国债利率普遍比同期银行利率高1~2个百分点,同时国债由国家财政作为担保, 几乎没有风险,因此出于我国政府对社会保障基金的支持,也为了防范金融风险,我国政府 选择了定向发行的特种国债来解决社会保障资金的“出口”问题。1919年~1991年,财 政部开始向社会保障基金发行特种国债,1994年,财政部、劳动和社会保障部联合下发了《 关于 加强职工社会保险基金投资管理的暂行规定》,规定除了留足两个月的支付费用外,80%左 右应该用于购买国家发行的特种定向国债。也正是在1994年,财政部开始向养老保险基金 、失业保险基金以及其他社会保险基金发行特种国债,特种国债发行的数量是根据各地上报 财政部前一年养老和失业保险基金的滚存结余数,并考虑历年已经购买的国债数量来确定的 。

受制于债务依存度的不断上升,特种定向国债的发行规模始终维持在20亿~30亿,而没有随 着国债发行规模和社会保障基金规模的扩大而扩大。同时,出于保证资金安全的考虑,社会 保障基金不能在银行间国债市场进行现券交易,只能在证券交易所进行记账式国债的买卖, 在当前记账式国债规模不断萎缩、价格波动较大的情况下就有悖于资金的安全。这就造成了 一个现象:一方面社会保障基金的规模增长速度在20%以上,而 购买国债的余额占历年滚存余额的比重不到20%,与规定的80%国债投资比例相去甚远。在期 限结构上,除了社会保障基金自主投资的国债以外,表现为政策支持的特种定向国债的期限 结构都是5年。同时,这些国债不能变现,不能向银行办理抵押贷款,从而与其必要的流动 性不相符合。与此同时,五年期国债的单一期限结构,制约了这些基金管理机构获得更高收 益或更高流动性的选择权利。

所以,原有社保基金的投资是非常单一的,只有国家通过政策所发行的特种国债这一种,其 余的都投向银行作为储蓄。这必然使社保基金难以长期维持下去。而在1919年城市失业大面 积出现以后,这些社保基金就难以支撑了,集中体现为1919年及2000年所普遍发生 的支付困难和支付拖欠。

2.未来社保基金的赢利性需要证券信用交易体系来支持。 正如梁定邦先生所说:“还没有哪一个国家能为国家养老体系提供全部资金。国际经验一般 是国家部分预付以使出资率保持在一个可接受的水平的同时,尽最大努力发展资本市场,保 证积累资金得到理想的回报”。一个完整的社保基金应该是一个稳健运作的商业化机构,而 这个商业化机构必然要和资本市场结合在一起。

现在,关于未来的社保基金介入证券市场的商业化模式,已经基本上得到了共识。而从我们 研究的角度,在这些社保基金持有证券以后,需要问的两个问题是: 靠什么来保证这些基金的长期化和稳健的投资取向?靠什么手段可以更好地保证这些社 保基金的赢利能力?我们认为,从这两个问题出发,信用交易的融券通道对于社保基金的 发展有积极的促进作用。

社保基金参与证券投资的重要特征是长期投资、稳定收益。而如果没有融券渠道,这些机构 获取收益的途径只能是分红和资本利得。在当前的证券市场上,依靠分红是不现实的,因为 在我国证券市场上,正常分红的企业少之又少。2000年,上海和深圳两地的公司,实际分红 的仅一百多家,占总数目的15%左右,分红数目普遍比较小。这样,在利益的驱动下,这 些机构必然转向对二级市场资本利得的追逐,而二级市场资本利得的获得源于价格的波动 。这样,这些在本质上应该长期投资、稳定收益的机构,将转向证券持有的短期行为,低买 高卖。

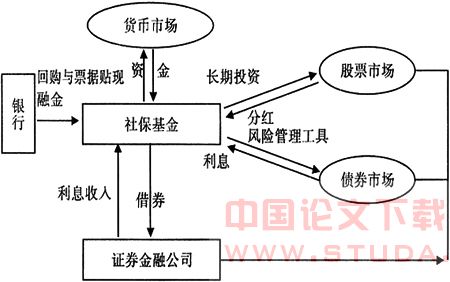

从国际经验来看,社保基金是整个信用交易市场中最为重要的借券方,他们是这个市场的证 券富裕者。而之所以成为证券富裕者,就是因为他们需要保持长期投资、稳定收益的理念, 并不会轻易抛出股票。而这些长期持有的证券在信用交易体系下有了再投资的价值,成为借 出获得融借利息的重要手段。也正是这种稳定收益的来源,促使这些机构保持了长期投资 的理念,成为整个证券市场的稳定器。

有关未来社保基金的业务运作图如上。可见,未来社保基金的收入来源成为三个:分红、资本利得、借券收入。为了追求 分红和借券 收入所代表的利益,促使保险公司、社保基金等趋向于长期投资,而为了追求资本利得所 代表的利益,促使其趋向于短期投资。 比如,在美国比较成功的哈佛基金会,上世纪70年代介入融券业务,其收入占其全部收入的 30%以上。这说明:信用交易有助于社保基金的保值增值和正常稳健经营,可以成为社保基 金重要的业务支撑。

参考文献:

〔1〕沈 沛,许均华,高 翔,等.证券信用交易制度研究〔m〕.北京:中国金融出 版社,2002.

〔2〕中信证券、南方证券联合课题组.证券信用交易制度比较研究〔m〕.北京:商务印书馆 ,2001.

〔3〕赵 阳.证券信用交易及其对资本市场的影响〔j〕.武汉金融,2006,(6).

〔4〕莫学斌,王长江.我国开展证券信用交易的影响分析〔j〕.金融教学与研究,2003,(3 ).