һ��֤ȯ�г��ϵ���֪ƫ��

����

����Ͷ������Ϊ֤ȯ�г�����Ϊ���壬������Ҫ���������������г���Ϣ����Ͷ�ʾ��ߡ���Ͷ���߽��ܸ��������Ϣ����������Ͷ�ʾ��ߣ�Ҫ����һ�����ӵĴ������̡��о�������Ͷ���ߵ���Ϊ���ֲ�����ȫ���ԣ����ж������ʱ�������ܶ����з�������ȫ�桢ϵͳ���������������ܵ���֪���̡��������̡���־���̵��������ص�Ӱ�죬����������֪���嵼�½����г��н�Ϊ�ձ����Ϊƫ�

������Ϊ����ѧ��Ϊ�ڴӸ���Ͷ���߸�֪��Ϣ��������Ϣ���������ߡ�ʵʩ��Ϊ���������������֪�����У���֪ƫ��������ĵ�λ��ͬʱ������Ͷ����֮�������ƫ�������������ԣ�����Ͷ����֮������������Ⱦ����Ⱥ��Ϊ������Ͷ����Ⱥ����ּ�������֪ƫ��������¼���Ͷ����Ⱥ��Ԥ�ڳ���ϵͳ��ƫ�����¼�������ʶ��Ϊ��[1]�ӹ�����Ŀǰ���о��ɹ�����Ͷ����Ͷ�ʾ����е���֪ƫ����Ҫ���Է�Ϊ�����࣬��������ʽ�������̡�����������֪ƫ�������á�������ܡ����������֪ƫ�

����1.������ʽ�������̡��������֪ƫ��

����������ʽ�������̡�����������֪ƫ����ָ�������ڸ��ӡ���ȷ������Ϣ�����½��о���ʱ�����õĹ��ɡ�[2]���ӹ��������ϸ�����ض����е��й���Ϣ�����ռ����ҿ۵�����������ϲ���ھ��߹������߽ݾ��������ǿɹ����ߵ�ʱ������ʱ���ͺܿ��ܺ���ʵ�IJ������־��߹��̡�����ʽ�ľ��߹��̿��ܲ�����ʧ�ܵľ�����������͵����������µ���֪ƫ����������������ء��������š�ê������ͽ�����Լ�������ƫ��ȡ�WWW.11665.COM[3]

����2.��������ܡ����������֪ƫ��

��������á�������ܡ����������֪ƫ���ǰ�����ۡ�(kahneman��tversky��1979)�ṩ��һ������������������ڷ��պͲ�ȷ�������¾��߽��̣����ұ����ྭ��ģ���а����ġ�Ŀ������Ч�����ۡ���Ϊ�ḻ��[4]�������˿���Ӱ�������߹��̵���������״̬������Ҫ��֪ƫ���������ʧ�������������˻���[5]

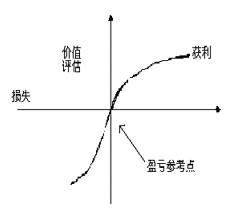

����2002��ŵ��������ѧ������������(kahnenman)����һλ����ѧ������˹��(tversky)ָ���������ڻ�����������ʧʱ�ķ���̬�Ȳ���һ��(��ͼ1)����Ͷ���ߴ���ӯ��״̬ʱ��Ͷ�����Ƿ��չ���ߣ�����Ͷ���ߴ��ڿ���״̬ʱ��Ͷ�������Ϊ����ƫ���ߡ�Ͷ����ֵ������������ʧ���ֵ����߱��ڻ������ֵ����߸�Ϊ���ͣ���Ͷ�������ڿ����µ�ʹ��̶ȴ�����ͬ������ӯ���������Ŀ��̶ֳȣ����Ͷ���߶���ʧ��Ϊ���У���������(����ʧ)�����ӣ�������(��ʹ��)�̶ȵ������ٶȽ����������Ͷ������ʧ����������Ϊͻ������ˣ�Ͷ������Ͷ�ʾ��������������Ž�ǿ����ӯ�ֿ�����Ϊȡ���Կ����Ʊ���ڽ�ǿ��ϧ�����������ĺ�ڶ���Ը��ʵ����ʧ����Ӯ����ǰ����رܷ��գ�Ը�����������Ʊ����������

����

����ͼ1 Ͷ����ֵ��������

����

���������ҹ�֤ȯ�г�Ͷ������֪ƫ��״��

����

�����ڳ����֤ȯ�г��ϣ�ռ������λ��Ӧ���ǻ���Ͷ���ߡ����ҹ�֤ȯ�г���չ����ֻ��10�����ʱ�䣬������������ҹ�Ʊ�г���ȣ������г��ƶȽ��跽�治�����ƣ�֤ȯ�г�����СͶ���߱�������Ͷ���߽ṹ��������������Ϊ�г����������Ͷ������Ͷ�����Ͷ��֪ʶ�ͼ��ܷ���Ҳ�������죬���͵ش��ڡ�Ͷ������֪ƫ����⣬�Ӷ�����Ͷ���ߵ���Ϊƫ�����ʧ�����ƫ�á��������ŵȡ�[6][7][8]

����1.�ҹ�֤ȯ�г�Ͷ���ߵĹ���

�����о��������ҹ�֤ȯ�г���Ͷ���߷ֲ����������ص㣺�Ը���Ͷ����Ϊ����Ͷ��������ƫС���¹���ռ���൱���أ�Ͷ�����Թ�н�ײ�Ϊ����

�����ݵ��飬���ҹ�֤ȯ�г��У�����Ͷ����Լռ75%�����������ϵĻ���Ͷ���߽�ռ25%�����ڸ���Ͷ�����У���С��Ͷ������ռ�������ɢ��(�ʽ�ʵ����10��Ԫ���µ�Ͷ����)���л�(�ʽ�ʵ����10��Ԫ��50��Ԫ֮���Ͷ����)�ʹ�(�ʽ�ʵ����50��Ԫ���ϵ�Ͷ����)��������������Ϊ��60%��35%��5%���ӽ���������������Ͷ���ߵĽ�����Ҳ���Դ��ڻ���Ͷ���ߵĽ�����������������Ҫ���ҷ����Ʊ�г��ϣ�����Ͷ���ֹ߳ɱ��������ڸ���Ͷ�������ֱ������ҹ���Ʊ�г����ֳ�����Ͷ������������ƫ�٣��Ը���Ͷ���߽���Ϊ�����ص㡣

����ͬʱ���ҹ�֤ȯ�г�Ͷ����ƽ������ԼΪ38.5�꣬����40�����µ�Ͷ����ռ60.83%��50�����ϵ���������ʿռ16.51%����Ƚ�������Ʊ�г���Ͷ���ߣ��ҹ���Ͷ��������ƫС��������ʱ���������ҹ�Ͷ���ߵ�ƽ������Ϊ4�꣬����13.33%Ϊ1997��ǰ���е��Ϲ���2001�꼰�Ժ����е�Ͷ���߱����ʹﵽ��17.43%���ⲿ���¹���Ƿȱ���г����з�����������ʵս���飬����ȴռ�˽ϴ���������Ǻܴ�̶����Dzο����˵���Ϊ���г���������Ͷ�ʡ�[9]

�������⣬Ͷ�����Թ�н�ײ�Ϊ������70%�ĵ�Ͷ���ߵļ�ͥ������Դ�ڹ������룬��ʹ���ҹ�����Ͷ���ߵĿ������������������Ҵ��ҹ�����Ͷ���߽��ս�����ˮƽ��������ר����ר����ѧ����Ⱥ����ռ�ı����ﵽ��65.92%������ͨ��ȱ�����г���Ϣ���з����ı�Ҫ֪ʶ������Ͷ�����Լ��ķ����������ޣ����Ǿͻ���������ר�ҵ�Ѱ���������У������г�����Խ�����������иоͻ�Խǿ�ң�Ͷ���ߵ���֪ƫ��Ҳ�ͻ�Խ���ԣ������ɷ����Ե�Ͷ����Ϊ�������г��ʲ��۸��ƫ�롣

����2.��ʧ��������ƫ�ù�ͬ����

�����ҹ�֤ȯ�г�Ͷ��������ӯ����Ʊ�ĸ���Լ�������������Ʊ���������Ϻ�֤ȯ��������һ�������ʾ��49.41%��Ͷ������Ϊ����������ʧ����ȡ�ˡ�����ֹ�𡱵��ַ�����ʾ������ƫ�õ���Ϊ��������ͬʱ����Ͷ����(ռ��������82.75%)�����ֹ�Ʊ����������ʱ���п־�У�����57.06%��Ͷ���߾����п־�С�

[10]����ĵ���Ҳ��ʾ����Ͷ�������ֹ�Ʊ�µ�ʱ��ѡ���ȡ�����ڳ��У�ֱ�����ס���Ͷ����Ϊ����࣬Լռ������41.0%�������ѡ���ȡ�����ϲ��֣����ͼ�λ����Ͷ���ߣ�Լռ������32.0%����ѡ���ȡ����ʹ���⡱��Ͷ����Լռ������27.0%��

[11]��Щ��������ʾ���ҹ�֤ȯ�г��е�Ͷ�������Ž�Ϊ���͵���ʧ��������ƫ�ù�ͬ���ڵ���Ϊ�����������Ͷ�����ڽ���Ͷ�ʾ���ʱ�������Ǵ�����Ͷ����ϵĽǶ��������Ƹ�����������֤ȯ�ļ�ֵ�仯����������Ͷ���ߵĽ�����Ϊ���Ӷ�Ӱ��Ͷ�����������ʵ�֡�

[12] ����3.�������ŵ��¸߽���Ƶ��

�����о����֣��������ǽ϶�ر��ֳ��������ţ������ڹ��ߵĹ����Լ����ж���������������������dzƶ�ij�±���90%�İ���ʱ���º�����֤���ijɹ����ʴ�Լֻ��70%�����ڻ�д��������ʱ�����Ϊͻ����һ���Ͷ���߶������Լ����г�ɫ���ж���������Ϊ�Լ��ܹ������г���

[13]�ҹ�֤ȯ�г�Ͷ�����й������ŵ������Ϊ���ԣ���Ͷ���߳��Բ�ȷ���Ժ�ǿ�Ĺ�Ʊָ����Χ������Ϊ�϶����жϣ�����һ���̶��ϼӴ����ҹ����еĽ���Ƶ�ʡ�����������ݿ��Կ������ҹ�֤ȯ�г����껻����һֱ�߾Ӳ��£����ʱ��������900%��2000�꣬�ҹ����������е���ƽ����������̨���г����������Ƕ����г���8��������ŦԼ�г���6���������꣬�������������½������佻��Ƶ��Ҳ�൱�ߣ���ȫ��֤ȯ�г�֮�ס�������ҹ�֤ȯ�г���Ͷ���߲����侲���������Դ����������Ͷ�ʣ����������ȱ�������й�˾���ڼ�ֵ�������жϡ�

����

��ͬʱ����֤�����о��ƻ��ĵ��黹��ʾ��2002�꣬���76.9%���ϵ��ҹ�Ͷ���ߵ�Ͷ�ʲ�������6�������µ��ж���Ͷ�ʣ��ڹ�Ʊ��ƽ������ʱ���ϣ�70%��Ͷ���߳���1ֻ��Ʊ��ʱ����6�������£�ƽ������1ֻ��Ʊ��ʱ�����1���µ�Ͷ����Լռ������21.2%��Ͷ���߶�����Ϊ���ԡ�

[14]��Ͷ���ߵ��꽻�״����ϣ�42.5%��Ͷ����������״�����13�����ϣ�90%���ϵ�Ͷ����������״�����3�����ϣ���������֤ȯҵЭ��2000��ȶ�����Ͷ���ߵ����ͳ�ƽ����2000��ȫ����60%��Ͷ����ȫ�꽻�״�������6�Ρ���Щ��ӳ���ҹ�Ͷ���߶���Ͷ������Ƚ�Ũ��Ͷ���߽��״���Ƶ������Ͷ��Ծ����Щ��Ϊ������г��Ľ���ͽ��׳ɱ������´���äĿ�Խ��IJ������Ӷ��Ӿ��˹�����ĭ���γɡ�

����

������������

����

�����ҹ�֤ȯ�г�����СͶ����Ϊ����Ͷ���߽ṹ��������������Ͷ�����ۺ�Ͷ�ʾ����ϵ�ȱ����һ���治�ܶ��г��ϵĸ�����Ϣ����Ч���жϣ���һ���棬��Է����ӵ��г���Ϣ�������ײ��÷����Եķ�ʽ����Ͷ�ʾ��ߣ��ܵ�����Ͷ������֪ƫ���Ӱ�졣�о����������ҹ�֤ȯ�г��е��ʹ����š�Ͷ������֪ƫ�������Ҫ����Ϊ��ʧ��������ƫ�ù�ͬ���ڣ��������ţ�������ں���������ƫ��ȡ�

����

�����ο����ף�

����[1] ����ƽ��������.��Ϊ����ѧ���й�֤ȯͶ������Ϊ�ķ���[j].�̳��ִ�����2005��(7).

����[2] beyer��sylvia��edward m. bowden.gender differences in self-perceptions�� convergent evidence from three measures of accuracy and bias.personality and social psychology bulletin��1997��23��(2).

����[3] ����־.֤ȯͶ������Ϊƫ���о������ҹ�֤ȯ�г��е�Ӧ�ã��ִ�������ѧ��2004��(4).

����[4] heath�� chip�� steven huddart�� mark lang. psychological factors and stock option exercise. quarterly journal of economics�� 1999��114��(2).

����[5] ������.������������Ƚ��ס��������г��ϵ���֪����Ϊƫ��[j].�г���̳��2004��(9).

����[6] ֣����.�й�֤ȯ��չ��ʷ.���ÿ�ѧ�����磬2000.

����[7] ��Ұ��.�й�֤ȯ�г���չ�Ľ������ƶȽ���.���ϲƾ���ѧ�����磬2000.

����[8][11][13] ���⣬̷����.�й�֤ȯ�г�����Ͷ���ߵ���Ⱥ��Ϊ�о�.�������⣬2005��(12).

����[9] ��ӱ.�ҹ�����Ͷ������Ϊ��֤ȯ�г��ȶ��о�.ɽ������˰��ר��ѧУѧ����2005��(2).

����[10][14] ���ĵ���.�й�֤ȯͶ������Ϊ�о�.��֤�����о��ƻ������ڿ��ⱨ�棬2002.

����[12] �ϲ���.�ҹ�֤ȯͶ���ߵ�Ͷ����Ϊƫ�����.�ִ�������ѧ��2002��(2).