摘

要:近期我国

etf①市场出现了大规模异常赎回而导致资产规模大幅下降的异常现象。本文对这一异常现象分析后发现其主要原因可能是:

(1) 我国市场为弱式有效市场,被动式投资业绩不如主动式投资;

(2) 成份股经常出现涨停而导致投资者难以购买到涨停股份,制约了

etf的申购规模;

(3) 我国投资者不愿长期持有

etf,而只是把

etf当作波段操作工具。

etf资产规模大幅下降归根结底是由于投资者对

etf产品没有信心,也就是投资者对上市公司存有很大疑义,对股市缺乏信心。

关键词:被动式组合管理;etf;净赎回

近年来etf在全球飞速发展,在短短的数年内便席卷全球各大证券交易所,备受机构投资者和个人投资者所青睐。WWW.11665.coMetf这种新型指数投资工具与传统指数基金相比,具有成本低廉、交易方便快捷、跟踪误差小、投资组合透明度高等特点,正逐渐取代传统指数基金而成为主流的指数投资工具。自2004年上海证券交易所推出上证50etf以来,目前国内已经有上证50etf、上证180etf和深证100etf 3只etf上市交易,跟踪中小企业板价格指数的华夏中小板etf也在最近推出。另外,创新指数etf、深成指etf、治理指数etf、红利指数etf等etf产品也正在紧锣密鼓的研究中。

尽管我国etf产品快速增长,但是近期etf市场上却出现了申购低迷、赎回份额高而导致资产规模大幅下降的异常现象。由于etf收费低廉,基金要达到一定的规模才能产生效益,再加基金本身必须达到一定的规模才能造就流通的市场,促进etf的发展,所以基金资产规模是市场观察etf是否成功最重要的指针之一。本文对etf资产规模大幅下降这一异常现象进行分析,找出可能存在的原因和不足,有待于在今后的实践中得到解决。

一、etf净赎回现象分析

曾经困扰我国股票型基金的单向赎回问题,现在几乎成了我国etf的噩梦。

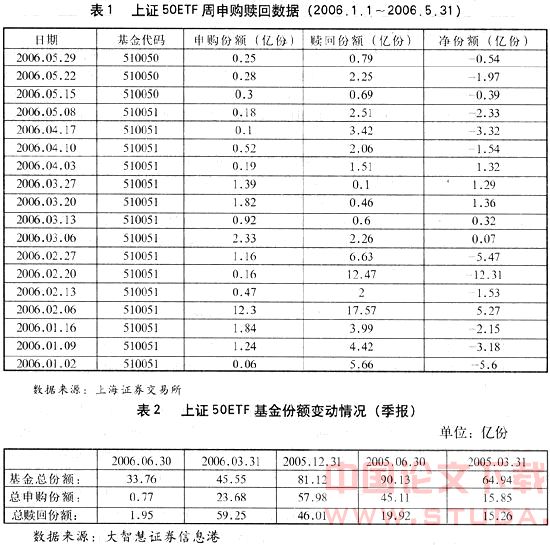

统计数字显示,在2006年1月至2006年5月底有记录的18个交易周内,上证50 etf的资产规模仅有4周处于增长之中,其余14周则遭到净赎回(见表1)。在此期间,上证50 etf一周的赎回份额曾一度高达12.47亿份,12.47亿份申购份额却只有0.16亿份,导致净赎回12.31亿份。根据wind统计数据,从2005年12月底至2006年一季度末,上证50etf资产规模从81.12亿份缩减至45.55亿份,下降幅度近50%,而至2006年二季度末资产规模则不到35亿份(见表2),大大跌破初始规模――56.16亿份。上证50etf自2005年2月23日在上海证券交易所上市,至今已有一年多,其间我国证券市场正逐渐走出低迷,资产规模本应该不断增加,而实际情况却是连遭赎回,成交量不断萎缩,资产规模不断缩小。

国内etf市场不仅上证50etf发生了异常净赎回,新上市的etf更是赎回的重灾区,资产规模在上市不久就纷纷一路狂减:易方达深证100etf基金规模在上市两日后就下降了12.3亿份,而其初始资产规模不过48.97亿份,这个赎回规模已经占到首发规模的26.8%。截至2006年5月26日,易方达深证100etf在上市交易后仅一个月左右就降至23.34亿份,资产规模缩水一半以上。2006年5月18日上市的上证180etf上市两天就遭到异常赎回,资产规模缩水28%(上证180etf初始规模也仅有3.998亿份),并且两周后再次遭到了惨痛的打击,申购份额曾一度仅为0.003亿份,赎回份额1.137亿份,导致净赎回高达1.134亿份,资产规模早早地跌破一半(表3)。而且这3只上市的etf产品净赎回趋势还在延续。

从国外etf资产管理规模的经验来看,在发展初期etf通常有较高的资产管理规模成长率,约为基金募集时的一倍以上,例如美国的spdr、qqq、澳大利亚的streettracks s&p/asx 200 及新加坡的streettracks sti etf,它们在上市一、二季后皆有一倍以上的资产规模成长率。与此形成鲜明对比的是,我国2006年来新上市的etf却连遭净赎回,资产规模不断萎缩。

令人担忧的是,国内etf市场不仅存在etf异常净赎回的问题,而且还有一个更加让人触目惊心的问题,就是etf几乎是一个“全天候”的净赎回品种。无论是市场指数上涨、下跌、还是平盘,etf都会发生异常赎回。例如2006年五一节后第一周沪深大盘双双上扬,创出1999年以来的周最大涨幅。而与此同时,上证50etf和深证100etf却双双遭遇净赎回,资金持续外流。这样的单边赎回不仅超过一般的股票型基金,也超过了一些指数基金,这给基金管理人造成很大的经营压力。

二、etf净赎回原因探讨

近期我国etf市场无论是发行已有一年的上证50etf,还是新发行的上证180etf、深证100etf,都出现了异常净赎回现象,成交量萎缩,致使资产规模不断缩小。为何会出现这种异常现象?

我国证券市场是一个弱式有效市场,价格不能充分反映信息,机构投资者可以通过集中优势将资金布局在不同市场以及不同产业的优质上市公司,特别是可以根据市场热点进行灵活的切换,以实现更优化的资产配置。例如,2006年上半年一些行业和板块走势强劲,业绩突出,消费品、军工、有色等行业,新疆、天津等板块不断演绎着激情。这种积极选股的主动式投资方式在弱式有效市场能够获得较高的收益。而指数基金的表现基本上取决于所跟踪指数的走势。指数调整成份股往往是定期的,多为半年一次。因此指数型基金因无法跟上市场热点节奏进行切换而欠缺灵活性。另一方面,指数即使调整了,也不可能对某一行业或板块过于集中,因此指数基金业绩往往难敌主动式投资基金的业绩。资金是逐利性的,大部分投资者更看重绝对收益率。所以投资者不愿申购etf,而选择赎回etf基金,转向投资主动式管理投资基金。

伴随着大盘上涨,个股日趋活跃,有些股票的价格甚至翻了好几倍,投资者弃指数追个股的操作心理也有所上升,这也是etf乃至其他指数基金资金出现外流的原因之一。

根据银河证券的分类统计,主动式管理投资基金,比如股票方向基金(包括封闭式基金)远远跑赢大盘,2006年上半年可比基金的简单平均份额净值增长率达到59.5%,超越同期上证指数涨幅15个百分点以上,部分股票基金有80%甚至90%以上的净值增长率。而同期上证50etf净值增长率为39.3%,比股票基金低20个百分点左右。在出色业绩的推动下,股票方向基金整体资产规模增长了12.30%。与主动式投资基金受到资金追捧不同的是,上证50etf在2006年上半年遭遇了大规模净赎回,资产规模下降47.36亿份,缩减幅度近六成。在热点纷呈的市场行情中,被动式投资的吸引力还是赶不上主动式投资。

此外,随着指数大幅度上涨,股改因素的推动,以及国际期货价格剧烈波动的影响,etf成分股频繁出现涨停现象。虽然几家管理etf的基金公司通过调整etf申购赎回清单,把预期涨停的成分股采用“允许现金替代”或者是“必须现金替代”的方式,来规避这一“制度性缺陷”(允许现金替代是指在申购基金份额时,允许使用现金作为全部或部分该成份证券的替代,但在赎回基金份额时,该成份证券不允许使用现金作为替代。在申购时,若用现金替代成份证券,待该成份证券恢复交易后基金公司代为购买,实际购买价加上相关交易费用后与替代价之间的差价进行多退少补。必须现金替代是指在申购、赎回基金份额时,该成份证券都必须使用现金)。然而,这种“制度性缺陷”是难以完全避免的。因此投资者时常因无法买到某只或某几只成分股而无法通过“一揽子股票”申购etf,在一定程度上也制约了etf的申购规模。

近期我国etf资产规模大幅下降还与我国投资者不愿长期持有etf,而只是把etf当作波段操作工具有关。调查表明,近60%的个人投资者将“股价波动的差价收益”视为投资股票的最重要因素,普遍存在的投机心理和持股短期化行为使许多投资者不会关心公司的投资价值和实际运作。目前我国证券市场中虽然有证券投资基金、证券公司等机构投资者,但以机构投资者为主体,尤其是以大量投资理念成熟的机构投资者为主体的局面尚未形成。不少机构投资者和普通投资者并不是把etf当作指数来投资,长期持有。购买etf不是看好这一揽子股票的质地和未来发展,通过持有etf来分享这一揽子股票的平均收益,而是倾向于把etf当作波段操作工具,在判断市场出现中线高点时则会选择赎回。而且机构投资者间etf的申购赎回非常容易出现同质化情况,在一定程度地加剧单向的资金外流格局。

我国投资者既不愿意申购etf,也不愿长期持有etf,归根结底是由于投资者对etf产品没有信心,也就是投资者对上市公司存有很大疑义,对股市缺乏信心。而造成这种信心缺失的重要原因是包括上市公司、证券公司和基金公司在内的我国市场主体的规范化运行程度亟待提高,市场的功能和结构存在制度上的缺陷,证券市场监管体制和监管力度尚不能适应证券市场发展的要求,导致我国的上市公司对投资者缺乏一种信托责任,投资者的合法权益和利益得不到切实的保护。

三、展望

虽然我国证券市场尚不成熟,公司治理结构不完善,价格不能充分反映信息,主动管理型基金的表现还是优于大盘,但是随着我国股权分置改革不断推进,上市公司治理不断完善,市场有效性将不断提高,主动性投资将越来越难以战胜大盘,而被动式投资会越来越有价值。所以我们在引进国外的一些战略投资者以及机构投资者的同时,也应当引进国外证券市场严格的监管机制,让法律明确监管者的法律责任,建立起我国上市公司对投资者的信托责任。监管者必须以保护资本市场投资者的利益为监管的中心任务,建立和维护政府的信用,从而树立资本市场投资者的信心,让资本市场真正起到资源配置的功能。

我国于2004年在上海证券交易所推出了第一只etf产品――上证50etf,为沪深两市增添了一个新的投资渠道。尽管我国etf推出的时间不长,etf的产品和种类也非常有限,近期出现资产规模因大规模净赎回而大幅下降这一异常现象,但是随着我国市场的日臻完善,市场有效性逐步提高,被动式投资理念逐渐将为市场所接受,etf――被动式管理基金将会越来越受到广大投资者的欢迎。事实上,etf本身就是突破桎梏不断创新的产物,它的出现改变了amex交易所的命运,并迅速渗透到各个金融领域。我们可以相信,随着指数期货等金融衍生品的相继推出,做空交易机制、t+0交易方式以及融资融券等制度的推出,并根据市场发展需要推出有鲜明行业特色和盈利特点的etf,如能源etf、金融etf,丰富我国的etf产品市场,etf在我国市场上必将受到越来越多的投资者的认可和青睐,etf的飞速发展也必将成为我国基金业中重要的组成部分!

参考文献:

[1]special advertising section.etf strategies for long-term investors.

[2]etfs vs index funds: quantifying the differences.

[3]finance and investment. http://knowledge.wharton.upenn.edu

[4]gary l.gastineau.an introduction to exchange-traded funds (etfs)(j).journal of portfolio management, 2001.

[5]martin l. gold, paul usman alliance.the new model index fund.http://papers.ssrn.com

[6]shantaran p. hegde, john b mcdermott.the market liquidity of diamonds, qqq, and theirunderlying storks(j).journal of banking & finance,2003.

[7]timothy e. jares, angeline m. lavin.japan and hong kong exchange-traded funds (etfs): discounts, returns, and trading strategies(j).journal of finance services research,2004.

[8]joel hasbrouck.intraday price formation in u.s. equity index markets(j),2003.

[9]herk berkman, tim brailsford, alex frino.a note on execution costs for stock index futures: information versus liquidity effects[j].journal of banking and finance, 2004,(6).

[10]david r. gallagher, reuben segara.the performance and trading characteristics of exchange- traded funds.http://unsw.edu.au

[11]gary l. gastineau.the benchmark index etf performance problem(j).http://etfconsultants. com, 2004

[12]欧宏杰, 赖朝隆, 刘宗圣.etfs 投资实务与应用[m].北京:中国经济出版社,2005.

[13]薛刚,谢鲲,孙海洋.上证50etf蹊跷折价有玄机[n].中国证券报,2005, (8).

[14]薛刚,谢鲲,孙海洋.上证50etf为何重现蹊跷折价[n].中国证券报,2005, (8).

[15]david voon, 李存修.etf套利研究.高盛(亚洲)有限公司课题组.

[16]易方达基金管理有限公司.易方达深圳100etf产品简介[m].易方达基金管理有限公司宣传品,2005,(12).

[17]frank k. reilly, keith c. brown. investment analysis and portfolio management(m). 北京:中信出版社,2004.

[18]陈岚静.50etf异常折价,孕育投资机会.光大证券基金研究,2005,(8).

[19]张剑霞.近期上证50etf套利机会分析.中国银河证券,2005,(8).

[20]檀向球.我国etf产品创新趋势及套利策略.2005年秋季宏观策略报告会,2005,(9).

注释:

①etf(exchange traded fund),即交易所交易基金,是一种在证券交易所上市买卖的新型基金,它通过股票组合使其价格走势与特定指数的走势相同,即以股票方式交易,获取指数报酬的基金,具有基金和股票的双重特性。