摘要 本文通过对新旧准则中长期股权投资不同规定的比较分析,研究其可能对企业财务状况和经营结果产生的影响,同时提出一些建议和方法,以利于更好地执行新准则。

关键词 长期股权投资;国际会计;比较;影响;对策

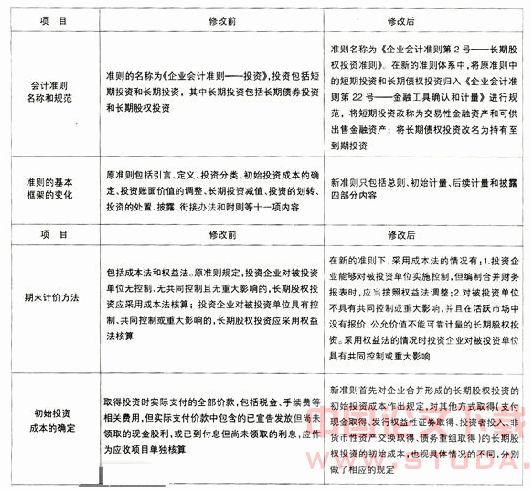

一、长期股权投资的概述

长期股权投资通常为长期持有,不准备随时出售,投资企业作为被投资单位的股东,按所持股份比例享有权益并承担责任。长期股权投资的核算方法主要有:成本法和权益法。成本法指长期股权投资以初始投资成本计量,收到利润或现金股利时确认为投资收益;权益法指长期股权投资最初以初始投资成本计价,以后根据投资企业享有被投资单位所有者权益份额的变动对投资的账面价值进行调整的方法。

二、新旧长期股权投资准则的比较

三、实施新长期股权投资的影响

长期股权投资准则是《企业会计准则》38条具体准则中变化最大的准则,其核算方法的变动对上市公司的收益水平有着直接影响,对公司会计实务、财务报告分析等也有着一定的影响。

(一)长期股权投资核算方法变动对上市公司收益水平的影响

前文分析表明,关于长期股权投资的有关规定,《长期股权投资》准则与《投资》准则相比变动最大的地方在于成本法和权益法的核算范围以及在权益法下取消了“股权投资差额”和“合并价差”等科目,并充分体现了资产购买的公允价值。

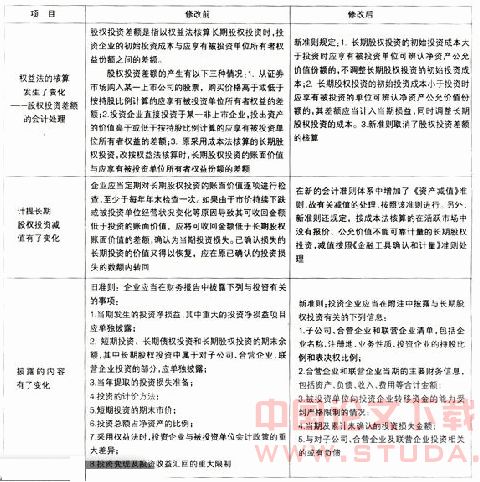

1.权益法和成本法对企业产生的影响。WWw.11665.Com成本法与权益法的实质是长期股权投资确认损益的两种方法。在成本法下,对被投资单位宣告分派的利润或现金股利,投资企业按享有的部分确认为当期投资收益;在权益法下,当被投资单位净资产增加时,投资企业将按照其在被投资企业所有者权益中所拥有的份额确认投资收益,同时相应增加投资的账面价值。如果被投资单位净资产减少,则要相应地按比例调低投资的账面价值,并确认投资损失,将其计入当期损益,损失的确认以将长期股权投资减记至零为限。

应用新准则后,从单个报表看,对子公司的长期股权投资核算由权益法改为成本法。在被投资企业取得盈利的情况下,投资企业(母公司)的资产和权益将减少。

2.对于股权投资差额的处理,《长期股权投资》准则和《企业会计准则第38号――首次执行企业会计准则》规定如下:

(1)对关联企业间因合并或收购获得的长期股权投资,按账面值确认长期股权投资的成本。实际支付价格与账面值的差额直接确认为当期收益。

(2)对非关联企业间因合并或收购取得的长期股权投资,按实际支付成本确认长期股权投资的初始价格。

(3)首次执行时,按权益法核算的长期股权投资,对于关联企业尚未摊销完毕的股权投资差额应全额冲销,并调整留存收益,以冲销股权投资差额后的长期股权投资账面余额作为首次执行日的认定成本。

(4)对于非关联企业。存在股权投资贷方差额的,应冲销贷方差额,调整留存收益,并以冲销贷方差额后的长期股权投资账面余额作为首次执行日的认定成本。

可见。长期股权投资核算方法的变动对上市公司的影响主要体现在净资产和未来各期利润两个方面。

1.对净资产的影响。

首次执行企业会计准则,关联企业投资差额或者非关联企业的股权投资差额的贷方余额均会对净资产产生影响。如果股权投资差额大部分来自关联企业收购,则会大幅度减少公司净资产。

2.对未来各期利润的影响。

股权投资差额取消后,会影响相关企业的净利润,股权投资差额在借方的,净利润将增加;反之,净利润将减少。而具体的影响情况仍需具体分析其摊销年限和是否来自关联并购。

(二)新长期股权投资会计准则对会计实务的影响

会计准则的每一次修订、每一项变化都会对会计实务造成一定的影响,新长期股权投资准则的上述变化对会计实务的影响主要表现在以下几个方面。

1.简化了长期股权投资的核算工作。

(1)新会计准则规定,在权益法下长期股权投资的初始投资成本大于投资时应享有被投资单位可辨认净资产公允价值份额的。不调整长期股权投资的初始投资成本;长期股权投资的初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额的。其差额应当计入当期损益,同时调整长期股权投资的初始投资成本。从而取消了“股权投资差额”这一明细科目,避免了以后的摊销和分配,使得权益法核算被大大简化。

(2)当投资企业对被投资单位的持股比例增加,或由于其他原因使长期股权投资由成本法改为权益法时运用未来适用法。避免了繁杂的追溯调整。

(3)新的资产减值准则规定,长期股权投资减值损失一经确认,在以后会计期间不得转回,该规定一方面简化了会计核算;另一方面防止了一些企业特别是上市公司利用原投资准则中已确认损失的长期投资的价值恢复后可以转回的规定来调节利润。从而在这一方面提高了会计信息的质量。

2.体现了实质重于形式的原则。

一方面。新准则在对控制、共同控制、重大影响的界定上,更关注的是投资企业对被投资单位实际权力的大小,而不是仅仅以投资份额的一定比例(如20%,50%)作为划分标准;另一方面。新准则规定净利润的分享以公允价值为基础。旧准则只是按照初始投资份额确定。新准则相对于旧准则更关注实际控制能力。这两方面都充分体现了实质重于形式的原则,从而提高了会计信息的相关性。

(三)执行新会计准则对企业财务状况和经营成果的影响

1.从单个报表看,对子公司的投资如果由权益法改按成本法核算,在被投资企业取得盈利的情况下。投资企业(母公司)的资产和权益将减少。

公允价值对企业财务状况产生的影响有:

(1)在新准则下,当长期股权投资的初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额的,其差额应当计入当期损益,会使利润增加。

(2)原准则是将初始投资成本与被投资企业的所有者权益份额进行比较,将其差额计入股权投资差额明细科目,按期进行摊销,将其摊销额调整各期投资收益;而新准则不涉及股权投资差额以及摊销,因此也将影响企业的利润额。

(3)企业在首次执行新会计准则时。要求对尚未摊销完毕的股权投资差额全额冲销,追溯调整。这将使企业年初留存收益减少。

2.在原准则中,对股权投资差额要进行摊销。会影响损益;新准则中,非同一控制下的企业合并当投资方对初始投资成本大于合并(购买)中取得的被购买方可辨认净资产公允价值份额的差额部分相当于商誉,不进行摊销,但需进行减值测试,可能计提减值。这种不同的会计处理,也会对企业财务状况产生影响。

3.长期股权投资计提减值准备后,原准则规定在价值恢复时可以转回i新准则规定不能转回,这将导致企业利润减少。

4.上市公司2007年1月1日执行新准则后。应对原有投资进行重新分类和计量。首次执行新准则时。尚未摊销的长期股权投资差额全额冲销,并调整留存收益,上市公司2007年年初的留存收益将减少。上市公司进行短期证券投资时,按照现行准则,只要报告期末没有出售。即使账面实现了盈利也不能体现为当期收益;而新准则将短期证券投资修改为交易性证券投资。按公允价值入账,账面盈利就能直接计入当期收益。增加当期利润。