【摘要】证券市场股票是否具有星期效应直接影响股民投资趋向。国内外研究者发现,股票市场存在着星期效应,其中得到比较普遍认可的是星期一和星期五效应,但是随着证券市场的完善,星期效应在逐渐减弱。本文研究了2006年全年的股票交易样本数据,从涨跌幅度和成交量这两个反映星期效应的重要因素指标出发进行统计分析,发现我国沪深股市星期效应目前还存在,但是已不再显著。

【关键词】星期效应 涨跌幅度 成交量 方差分析

一、引言

证券市场上收益、风险等指标一般都随着日历变化的特征,称为日历效应。股票市场的星期效应也称周内效应,指股票市场一星期内各交易日收益率、风险存在的差异。通常,如果股票市场一星期内某一天或者某几天的交易、收益率明显高于(或低于)其他交易日,或者波动性明显异于其他几日,则说明该股票市场存在“星期”效应。国内外许多学者对这一现象进行了大量研究,发现收益率和交易量都存在显著的星期效应。rozeff和kinney(1976)发现股票市场收益率在1月份更高一些;frech(1980)注意到股票收益率的星期效应――周一的收益率更低一些;frech和roll发现方差也具有星期效应;但是mehdian和perry(2001)提出美国股市现在已不存在这一效应。赵骏等早在1994年就对中国股市星期效应进行了检验,以上海股市12种股票和上海证券交易所综合股价指数为研究对象,选取样本区间为1993年7月1日至1994年5月1日,经研究发现:周一平均收益率为负且最低,周四为正,并比一周内其他交易日都高。WWW.11665.COM杨朝军等(1997)采用f检验对上海股市1993―1995年的星期效应进行检验,分析结果认为:上海股市周一、周二的收益率明显偏低,周四、周五收益率较高,其中周一和周五的反差最大。严太华(2000)用levene统计量和k-w统计量对1992―1999年上海股市星期效应进行了检验,认为上海股市存在星期效应,他们发现上海股市收益率在周一最低、周五最高。

纵观国内外研究,发现大部分研究者都是从股票价格、收益率等指标去分析星期效应,但却从未对涨跌幅度和成交量这两个非常重要的指标进行过研究。本文着重从这两个指标的变化特征出发,研究目前我国沪深股市是否具有星期效应,如果有则进一步对其显著性进行检验。

二、数据来源及统计分析

1、数据及指标选取。本文的样本区间来自2006年1月4日至2006年12月5日为期一年的沪深股市共446笔交易数据,其中沪、深股市各占一半;选取沪深股市的指数每日涨跌幅度和成交量两项指标来研究星期效应。

2、分析方法。本文先按星期对沪深股市进行划分,然后通过统计软件spss进行描述性统计分析,得出目前我国沪深股市星期效应的基本特征,然后运用方差分析对该结论进行进一步检验。

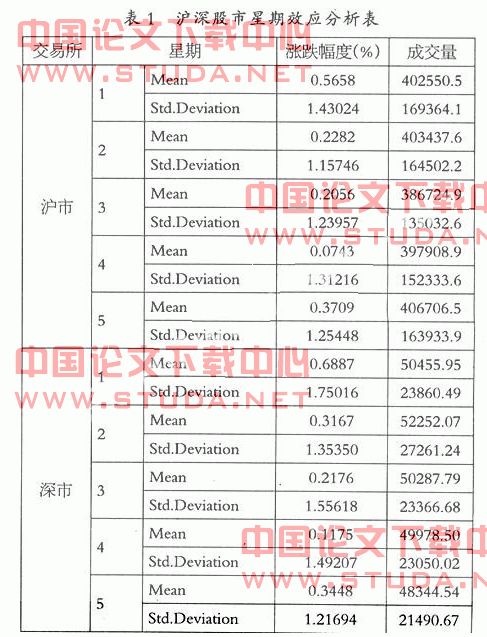

3、统计分析。对样本区间里的数据运用spss软件定义,按照交易所和星期来拆分文件,然后选取涨跌幅度和成交量两项指标进行统计描述分析,从而得出沪深股市星期效应基本分析表,如表1所示。

在表1中,对于涨跌幅度均值指标,可以看到无论是深市还是沪市,星期一的涨跌幅度均值均远远大于星期二至星期五任何一日的涨跌幅度均值,深市为0.6887,沪市达到0.5658,说明星期一的波动幅度比较大;其次是星期五的涨跌幅度均值比较大,深市达到0.3448,沪市达到0.3709;而星期二至星期四的涨跌幅度均值变化不是很明显,在0.2左右波动。对于涨跌幅度方差指标,沪深两市一星期之内的差异不是很明显,仅在星期一差异比较大,分别达到1.43024和1.75016,星期二至星期五基本保持在1.3左右。

从表1还可以看出,一星期内沪深股市各自成交量均值之间差异不是很明显,沪市均值在390000万股上下波动,深市在50000万股上下波动。对于成交量方差指标,沪市在150000万股上下之间波动,一星期内每日之间差异不是很明显;深市在23000万股上下波动,每日之间差异也不是很明显。

从以上统计描述分析可以初步得出以下结论:沪深股市在星期一时涨跌幅度均值和方差都大于一星期内其他几日;沪深股市成交量在一星期各日内差异不是很大;沪深股市的涨跌幅度二者之间没有明显差异;沪深股市表现出明显的“沪强深弱”。这些结论表明沪深股市涨跌幅度、成交量指标存在一定的星期效应,但是否显著还需进一步检验。

三、对数据模型的进一步检验

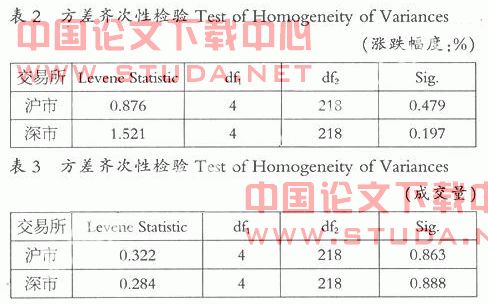

前面得出的结论只是一种直接判断,有必要对该结论做进一步的统计分析及检验。本文主要是从沪深股市的涨跌幅度和成交量两个统计指标来判断分析沪深股市星期效应。对上述统计描述的检验,需要分别对沪深股市的涨跌幅度和成交量两个统计指标做单因素方差分析。首先,对方差齐次性进行检验。激活spss软件“analyze”菜单,选择“compare means”中的“one-way anova”等菜单进行单因素方差分析,执行以上操作后可以得出表2、表3的结果。

表2是对沪深股市涨跌幅度进行的方差齐次性检验,从表2可以看出沪市p=0.479>0.05,深市p=0.197>0.05,由此得出沪深股市各星期之内涨跌幅度指标方差是齐次的。同样对成交量进行方差齐次性检验,从表3可以直接看出它们的p值分别为0.863、0.888,均大于0.05,说明沪深股市各星期之内成交量指标方差也是齐次的。根据单因素方差分析性质,只有当方差齐次性检验通过后,即所检验指标方差是齐次时才可以进行进一步方差分析。因此,可以对沪深股市涨跌幅度与成交量进行单因素方差分析,运用spss软件分析结果如表4、表5。

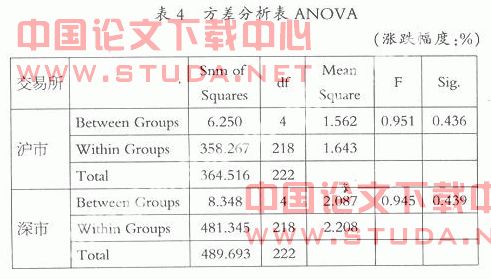

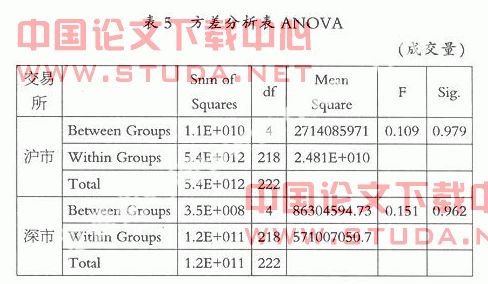

表4、表5是单因素方差分析结果,从表中可知方差来源于两部分,即组间(between groups)和组内(within groups)。表4中沪市涨跌幅度自由度(df)分别为4和218,总自由度222,组内离差平方和358.267,组间离差平方和为6.250,总离差平方和为364.516,f值为0.951,p=0.436>0.05。对于深市涨跌幅度,f值为0.945,p=0.439>0.05。至此,对于涨跌幅度指标,无论是深市还是沪市,都接受原假设,即认为一星期内不同交易日之间无论是沪市还是深市涨跌幅度都没有明显差异,或者说差异不显著。同样对于成交量指标,也可以从表5中直接看出沪市p=0.979>0.05,深市p=0.962>0.05,所以对于成交量指标而言,沪深两市也都接受原假设,即在一星期之内任何一天沪深股市成交量各自都不存在显著差异。

四、结论

本文首先对反映星期效应的涨跌幅度和成交量两个重要指标采取了一般的统计描述分析,得出沪深股市涨跌幅度均值在星期一大于其他几日,而成交量在一星期各日之内没有显著差异。然而当用单因素方差分析方法对模型进行进一步检验之后,发现无论是沪市还是深市,对于反映星期效应的涨跌幅度和成交量两个指标而言,不存在明显的星期效应,或者说在一星期各日内,我国沪深股市各自的涨跌幅度和成交量差异不显著,因此不能片面说明我国目前证券市场存在星期效应。结合国内关于星期效应研究成果可以知道,沪深股市在刚成立时星期效应比较显著,随着股票市场的完善,星期效应也是由强到弱再逐渐消失,这与本文所得结论是一致的。同时,这也体现了我国沪深股市无论是自身运作还是在政府引导下,都逐渐趋于良性循环运转,政府、企业、股民都逐渐趋于理性。

【参考文献】

[1] mehdian,s.and perry,m.j. the reversal of monday effect: new evidence from the us equity markets[j].journal of business finance & accounting,2001(28).

[2] 杨朝军、邢靖等:上海股票市场价格行为实证研究[a].中国证券市场实证分析[c].北京:学林出版社,1997.

[3] 严太华、孟卫东:上海股市1992―1999周末效应的实证研究[j].经济科学,2000(2).

[4] 罗英婷、杨钰娟:spss统计分析从基础到实践[m].北京:电子工业出版社,2007.