【摘 要】金融海啸席卷全球,美国的投行时代结束了。这不仅令我们思考未来投行发展之路,更让我们将目光聚焦于中国的投行。要了解我国投行未来发展之路,必先清楚我国投行目前的盈利模式。以中信证券为例分析得出我国券商主营业务收入受市场影响较大,收入来源比较单一,以传统业务收入为主。我国要建立完善的金融体系,完善资本市场,券商就应改变盈利模式,在各自优势基础上使收入多元化。

【关键词】中国券商 盈利模式

金融海啸席卷全球,美国的投行时代结束了。这不仅令我们思考未来投行发展之路,更让我们将目光聚焦于中国的投行。要了解我国投行未来发展之路,必先清楚我国投行目前的盈利模式。

一、中国券商盈利模式概要

截至2007年,中国共有券商107家。与以美国为代表的发达市场经济国家的投资银行业务相比,我国的券商还处于初步发展阶段,当美国大投行面临终结危机时,摆在中国券商面前的问题就是未来何去何从。

一般认为一级市场的承销业务收入、二级市场的经纪业务收入和自营业务收入是投行的基本收入,因此被认为是传统收入,而资产管理业务、并购顾问业务、项目融资、资产证券化、风险投资等业务被称为创新性业务。

数据来源:任浩祝玉斌,《中国券商收入结构逆向演化:动因及调整―从中外证券公司财务报表统计比较看我国券商发展》,《统计研究》2006年第8期

由上表可以看出美国投行发展的趋势就是传统项目收入,即经纪业务收入、承销业务收入和自营业务收入呈现明显的下降趋势,尤其是经纪业务的手续费收入的下降尤为明显,而其他创新型业务,近年来甚至占据主导地位。wWw.11665.cOM这基本体现了美国成熟投行的发展路径及趋势所向。

数据来源:任浩祝玉斌,《中国券商收入结构逆向演化:动因及调整―从中外证券公司财务报表统计比较看我国券商发展》,《统计研究》2006年第8期

由上表可以看出承销业务收入、经纪业务收入和自营业务收入是我国券商的基本收入,尤其以佣金收入,即经纪业务收入最为明显,其占比逐年上升,而承销收入因为证券市场环境等原因波动及大且极不稳定。可以说目前的中国券商处于佣金收入阶段,收入来源极为单一。

由于中国券商这样的盈利模式特点,极容易造成牛市利润极高,而熊市利润极低,风险很大,很多券商因此面临巨大的风险。自2000年以来,股市经历了漫长5年的熊市,自2006年得以摆脱,而2007年得以蓬勃发展,在此选取比较有代表性的两年做简要分析,即2005年和2007年,以此说明股市发展状况对我国券商收入的影响。2005年12月30日,成交量3,925,491,297手,成交金额190,523,834万,流通市值6516亿,新开户数3442,而2007年12月30日成交量23,930,074,028手,成交金额3,019,412,760万,流通市值63,250亿,新开户数143,936(数据来源――根据天相投资分析软件数据整理而得)。由此可以明显看出,2007年股市状况明显好于2005年。

二、以中信证券为例做简要分析

中信证券股份有限公司是中国证监会核准的第一批综合类证券公司之一,前身是中信证券有限责任公司,于1995年10月25日在北京成立。公司主营业务范围为:证券(含境内上市外资股)的代理买卖;代理证券还本付息、分红派息;证券的代保管、鉴证;代理登记开户;证券的自营买卖;证券(含境内上市外资股)的承销(含主承销);客户资产管理;证券投资咨询(含财务顾问)。

中信证券业务全面,在若干业务领域保持或取得领先地位。作为中国券商的典型代表,下面将以中信证券为例做券商盈利模式的简要分析和梳理,以期了解我国券商的盈利模式。

中信证券盈利模式有以下特点:

1.主营业务收入受市场影响大。具体表现在当证券市场繁荣时,收入增长极快,主营业务以及利润均以较高比例增长;当证券市场萧条时,收入增长缓慢,与繁荣期增长差距极大,甚至出现负增长。下表是中信证券2000年到2007年主营业务收入增长率:

注:数据来源――根据中信证券利润表数据整理而得

由上表可以看出,主营业务收入增长率与证券市场的紧密关系,二者具有惊人的一致性,出现明显的熊市收入大跌,牛市收入大增的局面。因此,可以说中信证券是对市场极其敏感的,这在一定程度上反映出我国券商对市场的极大依赖。

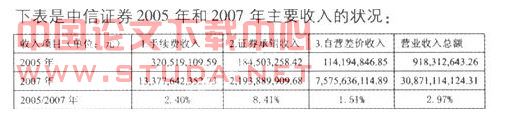

下表是中信证券2005年和2007年主要收入的状况:

注:数据来源――中信证券利润表整理而得

如上表所示,由于市场环境的影响,中信证券的主营业务收入总额差别巨大。2005年收入比2007年收入之比最高是承销收入,但占比却低于10%,其他两项收入更是占比在3%以下,由此可见中信证券对市场很敏感。中信证券作为所选取的案例分析的目标公司,其盈利状况基本代表了整个行业的相对状况,同时由于中信证券在整个行业中所具有的优势,其收入状况算是在券商中比较好的,由此我们大概能够了解,我国券商对市场变化之敏感,依赖程度之巨大。

2.收入来源比较单一。以传统的承销业务收入、经纪业务收入和自营业务收入为基本收入,尤其以佣金收入为主,而创新性业务例如资产管理业务、并购顾问业务、项目融资、资产证券化、风险投资等业务收入则占极少比例或没有。

2000年至2007年中信证券三项主要收入占主营业务收入的情况

注:数据来源――根据中信证券利润表数据整理而得

上表非常明显的是三项传统收入在整个营业收入中的占比从未低过60%,与此同时在2006年达到历史高点,超过80%,中信证券作为我国券商的典型代表,可以反映出我国券商以传统业务为主的盈利模式,收入来源单一。

三、我国券商盈利模式的未来

通过中信证券的简要分析,我们发现并证实了开题所说的我国券商收入情况与证券市场发展状况高度相关,对证券市场极其敏感;我国券商的盈利模式是高度依赖传统的自营收入、经纪收入和承销收入,创新性收入少,无论市场状况如何,三项收入占比始终不会下滑,始终占券商收入的大部分,且经纪业务是券商业绩增长最主要的动力,唯一不同的是分配比例和时间上的差异以及各个券商各自因经营模式或竞争优势存在的差异。

那么我国券商的盈利模式的未来究竟是怎样的呢?2008年,整个世界遭遇了百年不遇的大危机,投行成为这场大危机的第一批受害者,5大投行相继覆没,使人们对投行的未来深感担忧,甚至很多人认为投行时代已经结束。但是,就实际而言,在金融领域中,是建立以银行为主导的金融体系还是建立以资本市场为主导的金融体系,一直是人们争论的话题。资本市场在支持创新方面有着不可比拟的优势,我国应建立完善的金融体系,完善资本市场。

从这个层面说,我国券商应该为此做好充分准备,而改变盈利模式也是重中之重,但盈利模式非一朝一夕之事,需要不断改革。我们可喜地看到,许多的券商都开始在不放松传统业务根基的基础上,寻求新的利润增长点,朝着可以为客户提供跨市场跨行业跨地域一揽子金融服务的方向去发展。我国券商的盈利模式应该根据市场作积极变化,金融领域的变化不确定时,至少有一条我们能够确定,只有多样化收入模式才有长久的兴盛不衰,因此券商未来之路就要求变,在各自优势基础上使收入多元化。

参考文献:

[1]任浩,祝玉斌.中国券商收入结构逆向演化:动因及调整―从中外证券公司财务报表统计.比较看我国券商发展.统计研究,2006.

[2]李多.中国券商盈利模式分析.当代经理人,2006,5(中旬刊).

[3]天相投资分析系统、中信证券网站、中国证券业协会网站、中国证监会网站.