【摘 要】本文通过对2006至2008年证券市场相关数据的分析发现,我国中小投资者存在参与滞后,风险意识薄弱,对市场认识不足等诸多问题,最后提出了改善投资者生存状态,促进证券市场健康发展的政策建议。

【关键词】中小投资者 生存状态 数据分析

一、引言

2005年5月以来,我国股权分置改革成功实施,国民经济持续强劲发展,证券市场环境不断的改善,进一步完善了证券市场运行机制,这些因素的共同作用,为我国证券市场的牛市格局打下了坚实的基础。2007年初,我国股市进入历史上的第二次大牛市,而证券市场作为国家宏观经济的风向标,反映我国近十年来强劲发展经济情况。数据显示,2006至2008年中国股票市场有很高的中小投资者参与度。但是,随着牛市结束,股市迅速转入熊市并深跌71%,跌幅创全球股票市场之最,很大部分的中小投资者被深深套牢。投资者生存状态问题渐渐浮出水面,这一问题能否解决,将直接影响我国证券市场能否持续稳定的健康发展以及投资者的投资信心能否重建。从另一个层面来讲,这将会影响我国宏观实体经济的持续发展的能力。

二、文献综述

国外的相关研究表明很多因素可能影响投资者的选择。例如,税收(bergstresser和poterba,2000)、股票市场的收益、个人可支配收入(ssntini和aber,1998)、长期利率的滞后项等因素均会对投资者的决策产生影响。但是由于我国的投资环境、经济制度建设、投资者偏好等方面与发达国家存在较大的差异,因此影响我国投资者决策的因素与国外投资者所侧重的不同。wWw.11665.cOM我国投资者对于股价的变化的敏感程度要远高于其他国家的投资者。在股票价格与投资者交易策略的关系方面主要研究行为金融理论的反馈交易模型。

反馈交易理论模型由shiller(1984),delong等(1990),kirman (1993),campbellkyle (1993), shleifer (2000)等人提出并扩展。行为金融理论把不以证券的基本面作为制定交易的基础,而是依靠市场历史走势来制定交易策略的投资者称为反馈交易者。其中正反馈交易者认为市场趋势将会继续,市场上涨时能够产生“持有更多效应(hold more effect)”,在市场下跌时则加速卖出,即所谓“追涨杀跌”的交易策略;而负反馈交易是指逢低吸呐,逢高抛出的反向交易行为。反馈交易使股票价格不再随机运动,而存在确定性的自相关关系。

koutmos(1997)对意大利、比利时、德国、日本、澳大利亚和英国等六个发达国家资本市场进行考察,结论为正反馈交易行为是影响股票价格波动的重要因素;koutmos和saidi(2001)考察了亚洲香港、台湾、新加坡、马来西亚、菲律宾和泰国等6个新兴资本市场,检验结果也支持正反馈交易是造成市场报酬波动的重要因素。本文通过对特定时期内的股票价格与投资者交易策略的相关性的分析来检验我国市场中的反馈交易行为,并与其他国家和地区的相关结果进行比较,深入了解我国中小投资者的生存状态。

三、数据分析

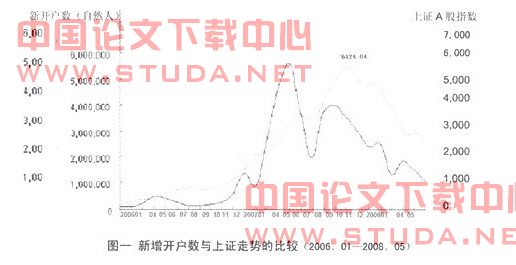

(注:图中上证a股指数线表示的是上证a股指数的五日均线图。新增开户数是表示上证a股的月新增开户数,通过excel处理得到图中曲线。a股指数线是由大智慧软件所得;新增开户数据来自中国证券统计年鉴。来源:中国证监会。)

如图一所示,从2005年股权分制改革至2007年十月中旬,我国上证指数大涨。随着股市赚钱效应的显现,场外投资者加快了进入股票市场的步伐。大量新增中小投资者的加入使中国沪深两市的总账户达1亿多户。上证a股的月新增开户量在2007年5月份到达最高的5594364户。历史反复证明,当一波行情不断吸引中小投资者参与以至达到极致时,这就是明显的风险信号。大批新增资金要想赚取利润,必然要求有更大量的资金来接盘。资金总是有极限的,当增量资金出现爆发式增发时,就加速消耗潜在的资金资源。图中的新增开户数与上证走势曲线恰好说明了这一问题。

根据对图一的分析,如果把新增开户数作为中小投资者参与度的指标,显然上证指数的走势与中小投资者参与度并没有明显的正相关或者负相关关系,这说明我国的投资者行为在整体上并不能用单纯的正(负)反馈交易模型来解释,更多的是阶段性相关。因此,本文将2006至2008年的a股市场分为四个阶段进行分析:

1.2006年5月至9月,新增开户数与上证走势明显的反向变动,说明在这一时期,中小投资者资金不是大盘温和上涨的主要原因,中小投资者存在参与滞后的特征,真正使得股指上涨的资金是对政策高度敏感,准确把握国家宏观经济政策的一部分资金。从本质上来看,启动我国牛市行情的也正是这部分资金。

2.2006年10月至2007年5月,新增开户数与上证走势明显正相关变动的关系,说明这一期间,中小投资者资金是推动大盘急速上涨的重要原因。

3.另外,当国家有抑制股市政策时(2007年5月31日上调印花税),市场震荡调整行情,中小投资者的入市量出现急速下调,这也是股市后期缺乏上涨动力的预测性指标。此后,当股指经过短期调整后继续上涨,新增开户数虽有所增加,但增速明显减少,说明投资者进入股市的意愿减弱,但是中小投资者仍然为市场最主要的投资者。

4.2007年10月至2008年5月,随着上涨动力的减弱,股市进入了下行通道,加之机构投资者的大量出逃,使中国股市加速下跌。我们通过对证券市场的相关数据进行实证分析发现大多数的中小投资者并没有及时撤离股市,从而导致投资损失惨重。

四、实证分析

1.样本数据描述

本文主要是对单个股票价格波动与散户量的关系的分析,了解我国中小投资者的生存状态。受可获数据的限制,研究样本采用上证50指数的成份股的相关数据。上证50指数的成份股是由上交所所有a股股票中最具有市场代表性的50种股票组成,分析得出的研究结论具有一定的普遍性。我们选择上证50指数的成份股的个股股价及散户量作为对上海股票市场上单个股票价格与散户量相关关系的总体代表进行分析。通过对它们的研究来探索整个国内证券市场的个人投资的情况。样本空间为2007年7月2日至2007年12月28日共130个交易日,个股股价均为当日收盘价x,散户量y采用大智慧软件的数据(散户量是由大智慧软件的散户线指标所得,散户线指的并不是散户数量,只是一个指标。主要是根据对市场交易数据的统计和判断而得出的大约的散户持股数(单位为十万股))。

2.对50只成份股的回归分析

x

i, y

i分别表示i日任一成份股的股价和散户量。从散点图(散点图是利用excel将成份股的个股股价和散户量作为变量制作而成,可以判断变量的相关性。)可以看出散户量yi股价xi大体呈现为线性关系,所以建立的计量经济模型为以下线性模型:

y

i= β

1+ β

2x

i+ u

i u

i为随机扰动项,β

1和β

2通统称为回归模型参数。

本文利用excel对上证50指数的成份股的散点图进行回归拟合,得到的结果说明了通过所选取的简单线性回归模型,能够明显得出成份股的股价与散户量之间的变动关系,该模型虽然不能得到变量间相关程度的精确数值,但总体上可以反映变量间的相关度,而且对股票间横向比较的影响可以忽略不计。部分回归结果见表一。

(注:①受所获数据的限制,编号600331的股票宏达股份的数据采用的是2007年07月02至2007年09月26日共60个交易日。

②2007年10月10日临时调整上证50指数样本:由股中国神华(代码601088)替代火箭股份(代码600879);2007年11月6日临时调整上证50指数样本:由中国石油(代码601857)替代赣粤高速(代码600269)。但由于中国神华与中国石油均为新股发行,散户的波段操作不明显,所以根据模型需要,并没有进行修正③受所获数据的限制,所以散户量具体数据尚不完整,所以部分回归的自由度df偏小。)

五、回归结果分析

(一)50只成份股的参数β

2除个别股票外均为负值,即绝大多数股票中股价的波动引起散户量的反向变动。可见个人投资者不是推动股价上涨的主要动力,这说明中国股民追涨的操作并不明显,有以落袋为安来规避股价波动所带来风险的操作特点。

(二)β

2为负值还说明了个人投资者的买卖行为并没有引起股票价格的同向变动,表明个人投资行为的波段性操作行为本身对于整个市场的波动性影响并不强,反而是价格的波动加剧了个人投资的波段性操作。

(三)我国个人投资者对股价的反映过于敏感,股价略微上涨便有大量散户平仓或减仓,导致股票较为集中,意味着机构或者大户实力雄厚,股票集中到一定程度的时候很可能是股价高风险的时候,从而使得股票在高位运行时风险加大。因此,股票价格往往过度反应或反应不足,这都将导致我国股票市场不能正常履行价格发现职能。

(四)我国证券市场与香港、马来西亚、菲律宾、新加坡、台湾和泰国等6个新兴证券市场有明显区别:与单纯的反馈交易模型不同,投资者的交易特征为阶段性:2006年10月至2007年5月,正反馈交易行为是影响股票价格波动的重要因素;2007年7月2日至2007年12月28日,我国证券市场则表现逢低吸呐,逢高抛出的负反馈交易特征。

通过对50只成份股价格波动与中小投资者集中度相关性的实证分析发现,2007年5月份至12月份,我国股票市场虽然有较高的中小投资者参与度,但是股票市场价格波动与个人投资者的投资策略有明显的反向变动趋势,这说明个人投资者的投资策略并不能推动股价的上涨。在股市转入下行通道时,中小投资者又在高位进入,形成一定的支撑,随着新增开户量的锐减,股市上涨已经缺乏原动力,机构投资者的大量出逃使得股市深跌,中小投资者损失严重。中小投资者在这一投资过程中承担的风险显然远远高于可能的机会收益。

六、改善中小投资者生存状态、促进我国证券市场健康发展的政策建议

随着我国宏观实体经济的高速增长,居民的投资意识和理念不断增强,投资资金规模不断增

大,能否在一定程度上改善中小投资者生存状态,对我国今后的实体经济发展乃至社会稳定都有深远的影响。结合本文的相关结论,我们提出减少个人投资者决策滞后、反向选择以及风险意识薄弱等问题的相应建议,进而可以降低市场的波动,有利于市场发挥优化资源配置的功能,同时维护中小投资者的长期利益。具体建议如下:

(一)重视对经济发展状况以及宏观经济政策的分析

经济发展状况决定了证券市场的基本走势。中小投资者可以利用一些宏观经济指标来判断经济形势,如国内生产总值(gdp),通货膨胀率,消费者物价指数(cpi)等。同时,也要及时关注对股市产生影响的宏观经济政策变化,如利率,汇率,货币政策,财政政策等,并迅速调整相应的投资策略,避免后知后觉,导致失去了投资的最佳时机。

(二)加强投资者的风险认知教育、学习科学理性的投资理念

证券市场中投资者的投资理念和行为决定是否为理性投资或非理性投资,只有以投资为主体的理性证券市场才可能长期稳定的发展,实现所有投资者的共赢及发挥证券市场作为资本市场的基本功能。适度投机能够增强市场流动性,但投资者要把握好投机时机以及投机程度,因此我们应加强对中小投资者的风险教育,使他们形成以发现价值为路径,资本增值为目的,管理风险为前提的投资理念。

(三)完善证券市场运行机制、加强市场监管

我国证券市场应在实施股权分置改革的基础上,进一步深化证券市场的基础制度建设,加快市场化、规范化、国际化的步伐,为投资者提供更加公平、公正、公开的投资环境,以便能够更加安全有序的运行。证券交易所必须加强对市场的监控,对于市场中的不规范操作及违法交易进行严厉的打击,为中小投资者提供持续地监管保障。

综上所述,改善中小投资者的生存状态需要多方面的共同努力:一方面,中小投资者只有注重学习和运用科学的投资理念,通过不断积累并总结投资经验,提高自身的分析思辨能力,进而结合运用长期对宏观经济和微观视市场的认真分析并做出相应的投资决策,才能够有效地抵御市场风险,保持长期稳定的收益。另一方面,投资者作为弱小的群体,在资金、信息均处于劣势的情况下,更加需要公平透明的市场环境。因此,证券市场及监管部门应长期关注中小投资者的生存状态,不断的探索和研究证券市场,改善自身机制方面的问题,促进证券市场健康持续的发展。

参考文献:

[1]周庆一.中国证券市场股票价格行为的理论与实证分析[d].太原:山西财经大学,2005.

[2]中国证监会.2007年中国证券统计年鉴[m].

[3]李心丹等.中国证券投资者行为研究[j].上证联合研究计划第三期课题报告,2002.

[4]吴晓求.证券投资学[m].中国人民出版社,2000.

[5]黄国龙.中国证券市场投机问题研究[j].金融理论与实践,2005.