ЁЁЁОеЊ вЊЁП ЫцзХЙЩШЈЗжжУИФИяЕФЭъГЩ,ДѓаЁЗЧЕФж№НЅНтНћ,вдЛЛЙЩВЂЙКЮЊжїЕФЗЧЯжН№ВЂЙКдНРДдНЯдЯжГіЫќдкИФЩЦВЂЙКМЈаЇЗНУцЕФгХдНадЁЃБОЮФбЁШЁСЫЮвЙњ96Мв2006ФъЗЂЩњВЂЙКЕФЩЯЪаЙЋЫО,ВЩгУвђзгЗжЮіЗЈЗжБ№БШНЯСЫЯжН№ВЂЙККЭЗЧЯжН№ВЂЙКетСНжжВЛЭЌжЇИЖЗНЪНЯТЦѓвЕЕФВЂЙКМЈаЇ,ЕУГіЗЧЯжН№ВЂЙКдкИФЩЦВЂЙКМЈаЇЗНУцгХгкЯжН№ВЂЙКЕФНсТлЁЃ

ЁЁЁЁЁОЙиМќДЪЁП ВЂЙКжЇИЖЗНЪН; ВЂЙКМЈаЇ; ЯжН№жЇИЖ; ЗЧЯжН№жЇИЖ

ЁЁЁЁ

ЁЁЁЁвЛЁЂбаОПБГОАМАвтвх

ЁЁЁЁ

ЁЁЁЁжаЙњЩЯЪаЙЋЫОЕФВЂЙКЦ№ВННЯЭэ,ВЂЙКжЇИЖЗНЪНвВЯрЖдЕЅвЛ,ФПЧАЮвЙњДѓЖрЪ§ЕФВЂЙКНіЯогкЯжН№жЇИЖЕФМђЕЅФЃЪН,ЕЋгЩгкЯжН№жЇИЖЗНЪНБОЩэЕФШБЕу,ЫќШДВЛЪЧзюКУЕФжЇИЖЗНЪНЁЃВњЩњетжжЯжЯѓЪЧгЩгкГЄОУвдРДЮвЙњЗЈТЩЗЈЙцЕФВЛНЁШЋвдМАЮвЙњЩЯЪаЙЋЫОЙЩШЈЗжжУжЦЖШЯТШ§ЗжжЎЖўЕФЙЩЗнВЛФмСїЭЈ,ЗЧСїЭЈЙЩКЭСїЭЈЙЩВЂДц,ЭЌЙЩВЛЭЌМл,ВЂЧвЗЧСїЭЈЙЩвЛАуКмФбКЯРэЖЈМлЕШдвђдьГЩЕФЁЃгЩгкЙЩШЈЗжжУетвЛжЦЖШадШБЯнЕФРЇШХ,ЮвЙњзЪБОЪаГЁЩЯЕФВЂЙКЛюЖЏгыГЩЪьзЪБОЪаГЁгаКмДѓВЛЭЌ,ВЂЙКЛюЖЏЕФе§УцаЇгІЭљЭљФбгкЯдЯжЁЃ

ЁЁЁЁЪМгк2005Фъ4дТЕзжСНёЕФЙЩШЈЗжжУИФИядђЪЧЮвЙњЙЩЪаЗЂеЙЕФЗжЫЎСы,жаЙњзЪБОЪаГЁЗЂЩњСЫЗЬьИВЕиЕФБфЛЏЁЃЙЩШЈЗжжУИФИяЕФЪЕЪЉ,НтОіСЫЭЌЙЩЭЌШЈЕФЮЪЬт,в§СьжаЙњЙЩЪазпЯђШЋСїЭЈЪБДњ;ЫцзХаТЁЖЙЋЫОЗЈЁЗЁЂаТЁЖжЄШЏЗЈЁЗКЭаТЁЖЩЯЪаЙЋЫОЪеЙКЙмРэАьЗЈЁЗЯрМЬГіЬЈ,етаЉЗЈЙцЫГгІСЫЪаГЁЕФЗЂеЙ,ЮЊШЋСїЭЈЪБДњЕФВЂЙКЪаГЁжЦЖЈСЫаТЕФЙцдђ,ДѓДѓдіЧПСЫЩЯЪаЙЋЫОВЂЙКЕФПЩВйзїад,ЮЊНёКѓВЂЙКжЇИЖЗНЪНЕФЖрбљЛЏНтОіСЫжЦЖШЕФеЯАЁЃ

ЁЁЁЁШчНё,ЮвЙње§ДІгкКѓЙЩШЈЗжжУИФИяЪБДњ,ЮвЙњЩЯЪаЙЋЫОВЂЙКЛюЖЏБиШЛЫцЙЩШЈжЦЖШЕФБфИяЖјБфЛЏЁЃWww.11665.COmетаЉБфЛЏНЋЛсШЋУцМЄЛюЩЯЪаЙЋЫОВЂЙКааЮЊ,в§СьвЛВЈВЂЙКРЫГБЁЃдкетбљЕФвЛИіДѓЛЗОГЯТ,баОПЩЯЪаЙЋЫОЕФжЇИЖЗНЪН,ПЩвдЮЊЩЯЪаЙЋЫОдкВЂЙКжаВЩШЁКЮжжжЇИЖЗНЪНЬсЙЉвЛаЉНЈвщ,гажњгкЮвЙњЩЯЪаЙЋЫОГЩЙІЕиНјааВЂЙК,ДяЕНВЂЙКаЇЙћЕФзюгХЛЏЁЃ

ЁЁЁЁ

ЁЁЁЁЖўЁЂжИБъбЁдёКЭбаОПЗНЗЈ

ЁЁЁЁ

ЁЁЁЁ(вЛ)бљБОбЁШЁ

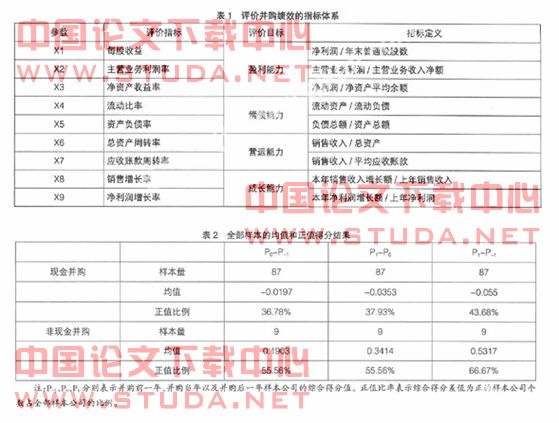

ЁЁЁЁЫцзХаТЕФЁЖЩЯЪаЙЋЫОЪеЙКЙмРэАьЗЈЁЗЕФГіЬЈ,ЙЩШЈЗжжУИФИяДјРДЪаГЁЕФИяУќадБфЛЏ,ЮвЙњзЪБОЪаГЁвьГЃЛ№ШШЁЃвђДЫ,БОЮФНЋ2006ФъВЮМгВЂЙКЛюЖЏЕФЩЯЪаЙЋЫОЖЈЮЊбаОПЖдЯѓЁЃИљОнЁЖжаЙњжЄШЏБЈЁЗ2006ФъЙЋВМЕФЁЖЩЯЪаЙЋЫОжизщЪТЯюзмРРЁЗ,ЭЈЙ§ећРэЕУЕНЮвЙњaЙЩЪаГЁЩЯ353МвЩЯЪаЙЋЫОЕФВЂЙКАИР§,ИљОнвдЯТБъзМЖдбљБОНјааСЫЕїећ:1.бљБОЙЋЫОЮЊВЂЙКЗН,ЬоГ§бљБОЙЋЫОЮЊБЛВЂЙКЗН;2.ЬоГ§бљБОЙЋЫОБЛеЊХЦЛђепЮЊstЕФЙЋЫО;3.бљБОЙЋЫОШЁЕУБЛВЂЙКЗНПижЦШЈ,ЬоГ§ЮДШЁЕУПижЦШЈЕФЙЋЫО;4.ЬоГ§2006ФъФкВЛжЙвЛДЮНјааВЂЙКЕФбљБОЙЋЫОЁЃзюжеЕУЕН96Ц№ВЂЙКАИР§,ЦфжаЯжН№ВЂЙК87Ц№,ЛЛЙЩВЂЙК6Ц№,ГаеЎЪНВЂЙК2Ц№,зЪВњжУЛЛ1Ц№ЁЃЮЊСЫЗНБуЗжЮі,НЋЫљгаЗЧЯжН№ВЂЙКЙщЮЊвЛРр,ЙВМЦ9Ц№ЁЃМЦЫуЙ§ГЬдЫгУЭГМЦЗжЮіШэМўspss11.5 for windowsЁЃ

ЁЁЁЁ(Жў)жИБъбЁдё

ЁЁЁЁБОЮФДгЦѓвЕЕФгЏРћФмСІЁЂГЅеЎФмСІЁЂгЊдЫФмСІвдМАГЩГЄФмСІЫФЗНУцЖдЦѓвЕМЈаЇНјааЯЕЭГЕФЦРМл,бЁдёСЫвдЯТ9ИіжИБъРДзлКЯПМЦРЙЋЫОЕФМЈаЇ,ЦфжагУУПЙЩЪевцЁЂжїгЊвЕЮёРћШѓТЪКЭОЛзЪВњЪевцТЪРДЦРМлЦѓвЕЕФгЏРћФмСІ;гУСїЖЏБШТЪРДЦРМлЦѓвЕЕФЖЬЦкГЅеЎФмСІ;гУзЪВњИКеЎТЪРДЦРМлЦѓвЕЕФГЄЦкГЅеЎФмСІ;гУзмзЪВњжмзЊТЪКЭгІЪееЫПюжмзЊТЪРДЦРМлЦѓвЕЕФгЊдЫФмСІ;гУЯњЪлдіГЄТЪКЭОЛРћШѓдіГЄТЪРДЦРМлЦѓвЕЕФГЩГЄФмСІЁЃОпЬхжИБъМћБэ1ЁЃ

ЁЁЁЁ(Ш§)баОПЗНЗЈ

ЁЁЁЁЮЊСЫБугкЖдВЂЙКЧАКѓЙЋЫОЕФвЕМЈНјааЖдБШ,БОЮФгУвђзгЗжЮіЗЈЙЙНЈвЛИізлКЯЕУЗжКЏЪ§НЋет9ИіжИБъбЙЫѕГЩвЛИізлКЯЕУЗжЁЃЦфКЫаФЪЧЖдШєИЩИіжИБъНјаавђзгЗжЮіЬсШЁЙЋЙВвђзг,дйвдУПИівђзгЕФЗНВюЙБЯзТЪзїЮЊШЈЪ§гыИУвђзгЕФЕУЗжГЫЛ§КЭЙЙдьзлКЯЕУЗжКЏЪ§,pi=ai1zil+ai2zi2+ai3zi3+ai4zi4+ai5zi5ЁЃ

ЁЁЁЁЦфжаpiЪЧЕкiИіЙЋЫОвЕМЈЕФзлКЯЕУЗж,aijЪЧЕкiИіЙЋЫОЕкjИівђзгЕФЗНВюЙБЯзТЪ,zijЪЧЕкiИіЙЋЫОЕкjИівђзгЕФЕУЗжЁЃ

ЁЁ

ЁЁЁЁШ§ЁЂЪЕжЄЗжЮіНсЙћМАЗжЮі

ЁЁЁЁ

ЁЁЁЁ(вЛ)злКЯЕУЗжЕФМЦЫу

ЁЁЁЁМЦЫузлКЯЕУЗжЫљашЕФЙЋЫОВЦЮёЪ§ОнОљРДдДгкwindзЪбЖКЭаТРЫЭјЁЃЯжвдвђзгЗжЮіЗЈЖдбљБОЙЋЫОВЂЙКЧАКѓИїФъЕФ9ИіжИБъx1ЁЂx2ЁЂx3ЁЂx4ЁЂx5ЁЂx6ЁЂx7ЁЂx8ЁЂx9ЗжБ№НјаавђзгЗжЮі,ЬсШЁ5ИіЙЋвђзг,ШЛКѓдйИљОнвђзгЕУЗжКЭЗНВюЙБЯзТЪ,ЕУГі3ИізлКЯЕУЗжКЏЪ§:

ЁЁЁЁВЂЙКЧАвЛФъ:p-1=27.576%z1+20.724%z2+13.803%z3

ЁЁЁЁ+11.178%z4+9.102%z5

ЁЁЁЁВЂЙКЕБФъ:p0=31.945%z1+21.034%z2 +15.072%z3+9.136%z4+7.752%z5

ЁЁЁЁВЂЙККѓвЛФъ:p1=26.528%z1+21.323%z2+13.522%z3+11.503%z4+9.707%z5

ЁЁЁЁ(Жў)ШЋВПВЂЙКбљБОЕФзлКЯМьбщ

ЁЁЁЁБэ2СаЪОСЫВЂЙКЧАКѓЯргІФъЗнЕФзлКЯЕУЗжВюжЕЕФНсЙћжЕЁЃ

ЁЁЁЁДгЭМ1жаПЩвдЧхГўЕиПДГівдЛЛЙЩВЂЙКЮЊжїЕФЗЧЯжН№ВЂЙКФмЙЛУїЯдИФЩЦЩЯЪаЙЋЫОМЈаЇ,2006ФъЕУЗжОљжЕБШ2005ФъЕУЗжОљжЕИпГі0.1903,ВЂЧве§жЕБШР§ЮЊ55.56%,ЫЕУїгаГЌЙ§вЛАыЕФЙЋЫОМЈаЇЕУвдЬсИп,ЭЌбљ2007ФъБШ2006ФъИпГі0.3414,е§жЕБШР§ЮЊ55.56%,ЫЕУї2007ФъвВгаГЌЙ§вЛАыЕФЙЋЫОМЈаЇгаЬсИп,ВЂЧвЬсИпЗљЖШДѓгк2006ФъЁЃБШНЯ2005ФъКЭ2007Фъ,га66.67%ЕФЙЋЫО,МД9МвЙЋЫОжаЕФ6МвМЈаЇгаЬсИпЁЃПЩМћВЩгУЗЧЯжН№ВЂЙКЕФЙЋЫОдкЖЬЦкФкЛсДѓДѓЬсИпЙЋЫОМЈаЇЁЃ

ЁЁЁЁЪЙгУЯжН№ВЂЙКЕФЧщПіУїЯдВЛШчЗЧЯжН№ВЂЙК,2006ФъЕУЗжНЕЕЭСЫ0.0197,вђЮЊжЛга36.78%ЕФЙЋЫОМД32МвМЈаЇгаЫљЬсИп,ЦфгрДѓВПЗжЙЋЫОМЈаЇНЕЕЭЁЃ2007ФъЕУЗжгжНЕЕЭСЫ0.0353,жЛга37.93%ЕФЙЋЫОМД33МвМЈаЇЬсИп,ЯжН№ВЂЙКЖдЙЋЫОЕФВЦЮёбЙСІж№НЅЬхЯжЁЃБШНЯ2005ФъКЭ2007Фъ,ЫфШЛЕУЗжВюжЕИќДѓ,ЕЋЪЧе§жЕБШР§га43.68%,ЫЕУї38МвЙЋЫОМЈаЇЬсИп,бљБОжагаИіБ№ЙЋЫОЧщПіЖёЛЏ,НЕЕЭСЫзмЬхЗжЪ§ЁЃ

ЁЁЁЁОПЦфдвђ,ВЩгУЯжН№ВЂЙКашвЊЦѓвЕГяМЏДѓСПЕФЯжН№,ЛсИјЦѓвЕДјРДНЯДѓЕФВЦЮёбЙСІЁЃЖјЗЧЯжН№жЇИЖЗНЪНдЫгУЙЩЦБзЪВњЛђепЛьКЯжЇИЖЕШЗНЪНЛёЕУФПБъЦѓвЕзЪВњЛђепПижЦШЈ,БмУтСЫЖЬЦкДѓСПЯжН№СїГіЕФбЙСІ,гаРћгкДѓЙцФЃВЂЙКЕФЪЕЯж,ЭЌЪБвВПЩвдНЕЕЭЦѓвЕЕФШеГЃдЫгЊКЭГЅеЎЕФзЪН№бЙСІ,ДгЖјНЕЕЭВЂЙКЕФЗчЯеЁЃвђДЫ,ЗЧЯжН№ВЂЙКМЈаЇДѓДѓгХгкЯжН№ВЂЙКЁЃ

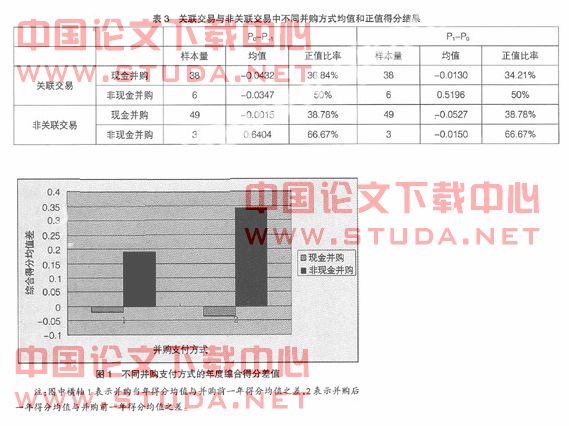

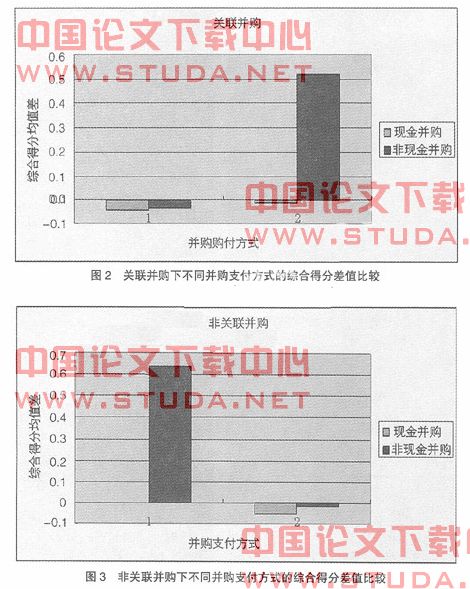

ЁЁЁЁ(Ш§)ЙиСЊНЛвзгыЗЧЙиСЊНЛвзжаВЛЭЌВЂЙКЗНЪНЕФМЈаЇБШНЯ

ЁЁЁЁЙиСЊНЛвзОЭЪЧЦѓвЕЙиСЊЗНжЎМфЕФНЛвзЁЃАДЪаГЁОМУддђ,вЛЧаЦѓвЕжЎМфЕФНЛвзЖМгІИУдкЪаГЁОКељЕФддђЯТНјаа,ЖјдкЙиСЊНЛвзжагЩгкНЛвзЫЋЗНДцдкИїжжИїбљЕФЙиСЊЙиЯЕ,гаРћвцЩЯЕФЧЃГЖ,НЛвзВЂВЛЪЧдкЭъШЋЙЋПЊОКељЕФЬѕМўЯТНјааЕФЁЃЙиСЊНЛвзПЭЙлЩЯПЩФмИјЦѓвЕДјРДЛђКУЛђЛЕЕФгАЯьЁЃдкЮвЙњжЄШЏЪаГЁЩЯЙиСЊНЛвзЗЧГЃЦеБщ,ЭљЭљеМОнећИіЪаГЁВЂЙКЙцФЃЕФ50%зѓгвЁЃБэ3ЁЂЭМ2КЭЭМ3ЗжБ№БШНЯСЫЙиСЊНЛвзЯТКЭЗЧЙиСЊНЛвзЯТВЛЭЌВЂЙКжЇИЖЗНЪНЕФзлКЯЕУЗжОљжЕВюЁЃ

ЁЁЁЁгЩБэ3ПЩвдПДГі,87Ц№ЯжН№ВЂЙКАИжаЙиСЊНЛвзеМ38Ц№,ЩйгкЗЧЙиСЊНЛвз;9Ц№ЗЧЯжН№ВЂЙКжа,ЙиСЊНЛвзеМ6Ц№,ЖргкЗЧЙиСЊНЛвзЁЃЖјИљОне§жЕБШТЪ,ЮоТлЯжН№ВЂЙКЛЙЪЧЗЧЯжН№ВЂЙК,ЗЧЙиСЊВЂЙКЯТВЂЙКМЈаЇЬсИпЕФбљБОЙЋЫОЖргкЙиСЊВЂЙКЯТВЂЙКМЈаЇЬсИпЕФбљБОЙЋЫОЁЃ

ЁЁЁЁДгЭМ2ЁЂЭМ3жаПЩвдПДГі,ЙиСЊВЂЙКЯТ,ВЂЙКЕБФъ,ЯжН№ВЂЙККЭЗЧЯжН№ВЂЙКМЈаЇЖМгаЫљЯТНЕ,ВЂЙККѓвЛФъ,ЯжН№ВЂЙКМЈаЇТдЮЂЯТНЕ,ЗЧЯжН№ВЂЙКМЈаЇУїЯдИФЩЦ;ЗЧЙиСЊВЂЙКЯТ,ВЂЙКЕБФъЗЧЯжН№ВЂЙКМЈаЇУїЯдЬсИп,ВЂЙККѓвЛФъ,ЮоТлЯжН№ВЂЙКЛЙЪЧЗЧЯжН№ВЂЙКМЈаЇЖМгаЫљЯТНЕЁЃ

ЁЁЁЁОПЦфдвђ,ЯжН№ВЂЙКМЈаЇж№ФъНЕЕЭЪЧвђЮЊВЦЮёбЙСІж№ФъЯдЯж,ЖјЗЧЯжН№ВЂЙКжа,ШчЙћЪЧЙиСЊВЂЙК,ДггаРћЕФЗНУцНВ,НЛвзЫЋЗНвђДцдкЙиСЊЙиЯЕ,ПЩвдНкдМДѓСПЩЬвЕЬИХаЕШЗНУцЕФНЛвзГЩБО,ВЂПЩдЫгУааеўЕФСІСПБЃжЄЩЬвЕКЯЭЌЕФгХЯШжДаа,ДгЖјЬсИпНЛвзаЇТЪЁЃДгВЛРћЕФЗНУцНВ,гЩгкЙиСЊНЛвзЗНПЩвддЫгУааеўСІСПДщКЯНЛвзЕФНјаа,ДгЖјгаПЩФмЪЙНЛвзЕФМлИёЁЂЗНЪНЕШдкЗЧОКељЕФЬѕМўЯТГіЯжВЛЙЋе§ЧщПі,аЮГЩЖдЙЩЖЋЛђВПЗжЙЩЖЋШЈвцЕФЧжЗИЁЃвђДЫ,ВЂЙКЕБФъ,ПЩФмгЩгкВЂЙКЙЋЫОгыФПБъЙЋЫОдкВЂЙКЛюЖЏЗЂЩњКѓашвЊОРњвЛЖЮЯрЛЅЪЪгІЕФФЅКЯЦк,вдбАЧѓВЂЙККѓЕФаЭЌаЇгІ,е§вђЮЊШчДЫ,ЕМжТСЫЦфзмЬхОгЊМЈаЇНЕЕЭЁЃВЂЙККѓвЛФъ,ЙиСЊВЂЙКгаРћвђЫиж№НЅЯдЯж,МЈаЇЕУвдУїЯдИФЩЦ;ШчЙћЪЧЗЧЙиСЊВЂЙК,ВЂЙКЕБФъМЈаЇЬсИп,ВЂЙККѓвЛФъгаЫљЛиТф,змЬхРДЫЕ,БШНЯЮШЖЈЁЃ

ЁЁЁЁ

ЁЁЁЁЫФЁЂбаОПНсТлгыНЈвщ

ЁЁЁЁ

ЁЁЁЁгЩвдЩЯЗжЮіПЩвдПДГі,вдЛЛЙЩВЂЙКЮЊжїЕФЗЧЯжН№ВЂЙКдНРДдНЯдЯжГіЫќЖдгкВЂЙКМЈаЇИФЩЦЕФгХдНад,ВЂЧв,ЙиСЊВЂЙКжаЗЧЯжН№ВЂЙКЬсИпВЂЙКМЈаЇЕФзїгУдкВЂЙККѓвЛФъЯдЯж,ЖјЗЧЙиСЊНЛвзжаЗЧЯжН№ВЂЙКЬсИпВЂЙКМЈаЇЕФзїгУдкВЂЙКЕБФъЯдЯжЁЃ

ЁЁЁЁМШШЛЗЧЯжН№ВЂЙКИќФмЬсИпВЂЙКМЈаЇ,ФЧЮЊЪВУДЮвЙњжЄШЏЪаГЁЩЯЛЙЪЧЯжН№ВЂЙКЗНЪНДѓааЦфЕРФи?ОПЦфдвђ,ЛЙЪЧЮвЙњЯргІЗЈЙцжЦЖШВЛЭъЩЦЫљЕМжТЁЃвђДЫ,ЛЙашвЊЭЈЙ§МЬајМгЫйКЭЭъЩЦЙЩШЈЗжжУИФИя,ШУЫљгаЕФЩЯЪаЙЋЫОЙЩЗнЖМПЩвдНјШыЪаГЁСїЭЈ,НтОіЭЌЙЩВЛЭЌШЈЕФЮЪЬт,етбљгаРћгкЙЩЦБжЇИЖЕФЖЈМл,гаРћгкЭЦЖЏЛЛЙЩВЂЙКЕФЗЂеЙЁЃ

ЁЁЁЁЮвЙњЛЙгІНјвЛВНЭъЩЦЯрЙиЕФЗЈТЩЗЈЙц,ИќМгЗХПэЖдВЂЙКЕФЯожЦ,ШчЪЪЕБНЕЕЭЖЈЯђЗЂааЙЩЦБЕФЬѕМўКЭМѕЩйЩѓХњГЬађ,ЬсИпЩѓХњаЇТЪ,етбљПЩвдЪЙИќЖрЕФЩЯЪаЙЋЫОдкВЦЮёзДПіВЛЬЋКУЛђепЯЃЭћЭЈЙ§ЛЛЙЩЪЕЯжВЂЙКЖјгжЯыЫѕЖЬВЂЙКЪБМфЕФЧщПіЯТЪЕЯжЛЛЙЩВЂЙКЁЃ

ЁЁЁЁЫцзХДѓаЁЗЧЕФНтНћ,ШЋСїЭЈЪБДњТэЩЯЕНРД,ЫљгаЩЯЪаЙЋЫОзЪВњЖМЪЧжЄШЏЛЏЁЂПЩСїЭЈЕФ,ЦѓвЕВЂЙКНЋЛсвдЪаГЁЪеЙКСїЭЈЙЩЗнЕФЗНЪНЮЊжї,ЪеЙКЕФМлИёНЋЛсгаеТПЩб,МгжЎЯрЙиЗЈТЩЗЈЙцЕФж№ВНЭъЩЦ,вдЛЛЙЩВЂЙКЮЊЪзЕФЗЧЯжН№ВЂЙКМДНЋШЁДњЯжН№ВЂЙК,ГЩЮЊВЂЙКаТЪБДњЕФжївЊжЇИЖЗНЪНЁЃЁЁЁЁ

ЁЁЁЁЁОВЮПМЮФЯзЁП

ЁЁЁЁ[1] ХЫшЊ,ГТКъУё.ЮвЙњЩЯЪаЙЋЫОВЂЙКаЇгІЦРМлМАЪЕжЄЗжЮі[j].ВЦОРэТлгыЪЕМљ(ЫЋдТПЏ),2005(3):69-73.

ЁЁЁЁ[2] ЭѕХрЖЋ.ЙЩШЈЗжжУИФИяКѓЩЯЪаЙЋЫОВЂЙКжЇИЖЗНЪНбаОП[j].ЛѕБвгызЪБО,2008(4):98-99.

ЁЁЁЁ[3] ЗНауРі.КѓЙЩШЈЗжжУЪБЦкЩЯЪаЙЋЫОВЂЙКааЮЊЗжЮі[j].ОМУЮЪЬт,2008(2):55-57.