[摘要]健康保险需要进行专业化经营已成共识。健康险专业化经营是相对健康险兼业经营而言的,即是由专业的健康保险公司或在保险公司内设事业部、健康保险部,利用专业的人才、技术、信息管理系统等经营健康险并对其进行单独核算。我国商业健康保险的专业化经营主要包括专业化经营理念、专业化组织架构、专业化人才队伍、专业化管理制度、专业化信息系统、专业化产品设计和专业化客户服务。

[关键词]商业健康保险,专业化经营,风险控制

健康保险需要进行专业化经营,这一点已在业内达成共识。如何进行健康险专业化经营应该是目前值得探讨的重要问题。

所谓“健康险专业化经营”是相对健康险兼业经营而言的,即是由专业的健康保险公司或在保险公司内设事业部、健康保险部,利用专业的人才、技术、信息管理系统等经营健康险并对其进行单独核算。实现我国商业健康保险的专业化经营,主要包括:树立专业化经营理念,采取专业化组织架构,培养专业化人才队伍,制定专业化管理制度,建立专业化信息系统,进行专业化产品设计,提供专业化客户服务。

一、树立专业化经营理念

专业化经营理念是健康险专业化经营非常重要的内容。首先,要认识到健康保险与寿险、财产险有很大区别,精算基础的数据分布不同,定价方法不同,风险管控不同,必须专业化经营;其次,经营健康保险不是要控制住所有的风险,而是要知道哪些风险是可以控制的和怎样去控制,哪些是不可能控制的和怎样去回避;第三,保险要做大、做强、做优,而健康保险则以优为先,在优的基础上做强、做大,不能盲目要规模,我们需要的规模一定是有效益的规模,否则,必然是“规模越大,亏损越多”;第四,由于健康险中道德风险和逆选择的大量存在,所以,不是客户需要什么保障,我们就提供什么,对于该保障的要给予最充分的保障,该控制的要坚决控制。wwW.11665.COM

二、采取专业化组织架构

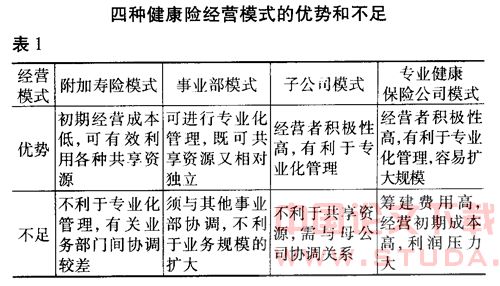

专业化经营的组织架构有多种形式,可以是专业健康险公司,也可以是集团下的专业子公司,还可以是公司内的一个业务管理系列。

事实上,各种经营模式都各有其优势和不足(见表1),没有适合所有保险公司的标准模式,保险公司应根据其市场定位战略选择和发展目标选择适合自己的经营模式。

当然,最有效的组织形式是建立专业的健康保险公司。其战略意义在于:一是专业化经营的理念不再受干扰,可以高效地科学决策;二是有利于高素质专业人才的聚集、培养和成长;三是可以高效率地研发专门的风险控制技术、业务流程和信息管理系统;四是有利于形成健康保险的产品体系,有利于真正以客户为中心、真正能满足不同客户多层次的需求;五是有利于适合中国国情的商业健康保险与医疗服务提供者合作模式的探讨。

三、培养专业化人才队伍

商业健康保险是一项专业技术性强、管理难度大的业务,迫切需要一支高素质、专业化的人才队伍,如医学技术人才、精算人才、核保核赔人才、统计分析人才等。而目前仅靠普通大学教育是无法解决健康保险所需要的复合型人才的。因此,一是在开展健康保险业务的同时,不仅应在公司内部着重加强对健康险专业人才的培养,而且,各公司要建立自己的“造血”机制,建立对健康险相关人员的专业培训体系,另外,通过人身保险从业人员资格考试体系的平台,提升健康保险管理队伍的专业素质;二是应该有计划有步骤地从国外及其他和健康保险相关的行业领域引进一批专业人才,建立起一支能满足我国健康保险市场需要的复合型人才。

四、制定专业化管理制度

一是建立专门的核保和理赔体系。鉴于健康保险的风险控制特点,各保险公司应建立专门的健康保险核保和理赔体系;制定和实施健康保险核保人与理赔人的管理办法;加快研发和使用健康保险专用的核保、理赔手册等专业技术工具。

二是建立专业的风险管理制度。各保险公司一方面要加强内控制度的建设,另一方面应编写专门的健康险风险管理手册和管理指引,明确哪些风险是可以控制的和怎样去控制,哪些是不可能控制的和怎样去回避。

三是建立专业的精算体系。注重积累精算数据,加强精算评估,科学厘定产品费率,防范产品开发风险;要提升精算师在经营管理中的地位与作用。

四是建立专业的数据分析体系。商业健康保险的经营需要大量的基础数据、严密的精算分析支持。所以,保险公司应加大对经验数据的分析,为精算定价和产品开发提供支持。

五、建立专业化信息系统

专业化的信息管理系统不仅是实现健康保险专业化运作的基础和平台,而且对健康保险的风险控制和长远发展至关重要。在国外,专业健康险公司都有一套完善的专业系统平台,具有核保、核赔、数据分析、后期服务等诸多强大功能。我国保险公司应该通过自主开发或引进信息管理系统,建立和完善与健康保险业务相适应的信息管理系统,特别是完善健康保险的核保核赔管理系统和数据统计分析系统,满足业务发展和服务的需要。

六、进行专业化产品设计

目前,4家专业健康险公司和所有寿险公司,大部分产险公司都在经营健康险,健康保险产品数量超过300多个,看上去数量上很丰富,但实际上产品多数雷同,在市场上成气候的主要是医疗费用报销型、重大疾病、附加住院补贴等少数几个产品。保险消费者需求日益多样化,单一的健康险产品不能满足其需求,自然无法正常发展。对保险公司而言,产品没有细分则意味着风险加大。健康保险产品是根本,如果没有真正满足市场需求又维护保险公司利益的健康保险产品,那专业性经营健康保险只能是空谈。开发适合市场需求的健康保险产品,关系到保险公司能否在健康保险体系中发挥其应有的作用,及发挥作用的程度;关系到保险公司能否有效地填补基本健康保险建立后所留下的商业空间;关系到保险公司是否能长期、稳健地经营。保险公司必须就健康保险产品开发切实地做好市场调研、数据收集、数据分析等方面的工作。随着保险公司经营经验的积累和外部条件的逐渐成熟,逐步开发在保单中增加保证续保的条款等内容。有条件的公司,要有高瞻远瞩的战略规划,积极探讨目前我国市场少有但未来前景广阔的长期护理保险、失能收入损失保险、全球医疗保险等险种的开发。

车险的发展经验值得健康险借鉴,车险产品已经从两年前的大一统费率发展到今天的从人从车从地域定价原则,考虑到各种风险隐患,产品高度细化了。根据风险不同收取不同的保费,这种产品设计可以提前识别风险,也体现了定价的公平,不致于让高风险的投保人驱逐低风险者。

七、提供专业化客户服务

健康险承保的是人的身体机能,其处于不断变化中,从承保前的体检、对投保人的询问,到承保过程中身体的检查、有关疾病的防治以及出险后的理赔等,都需要专业化的客户服务,其目的也在于控制风险,更好地为被保险人服务。

专业化客户服务除承保时能够有效防范风险外,还能提供日常的医疗诊治咨询服务,因为专业、细致,更能获得消费者的认同。现在的健康险客户服务是粗线条的,只注重出险后的理赔而缺少承保过程中的服务。有了专业化的客户服务队伍,很多风险是可以规避的,例如对那些投保长期健康险者定期回访,定期对某些项目进行体检,这种过程服务,对保险公司来说,能够化解风险,防患于未然;对客户来说,身体健康是最好的保障。

保险公司应为高端客户提供个性化的重点服务,为大众客户提供标准化的优质服务。保险公司应针对高端客户对价格不太敏感,但对服务品质要求很高的特点,加大服务投入,为高端客户提供更多附加值服务,比如为其安排年度体检、疫苗注射、协助建立医疗室、提供小药箱等,以进一步提高客户忠诚度,增加优质客户的满意度。

[参考文献]

[1]陈滔.我国商业健康保险的经营和发展战略[j].财经科学,2003,(3).

[2]孙祁祥,郑伟.中国社会保障制度研究[m].中国金融出版社,2005,7。