[摘 要] 改革中国医疗风险转移体系,必须发展具有一致性的、多层次的医疗保险可持续运作模式。目前,中国健康保险的补偿型计划仍存在困难,政策环境不够明朗,政府与商业保险公司的合作刚刚起步。发展商业医疗保险是国际潮流,各国(地区)在制定和实行医疗保障制度中,普遍采取降低居民直接支出的策略;商业参与程度不断加强;建立多层次保障体系。实践证明,医疗改革必须有效运用市场力量;医疗与保险相结合;市场运作,政府监督,提高经济效益。中国医疗保险体系改革的目标是要提高社会公平性,将健康保险提供给所有民众,达到广覆盖。中国医疗保险体系改革可以通过鼓励政商合作、理顺激励机制、提升行业标准三个重要策略来完成。

[关键词] 医疗保险,运作模式,政商合作,社会公平,医疗改革,激励机制,行业标准

一、前言

目前,中国的医疗保障体系包括风险承保机构(包括商业保险公司,也包括社会保险机构)、民众和医疗服务机构三个主要部分。要发展医疗保障体系可持续运作模式,就要平衡各部门之间的经济诱因。对监管机构来说,实现这种平衡,正是改革中国医疗风险转移体系的第一步。

在中国,商业保险公司与社会保障部门的合作刚刚起步,商业保险公司开始参与社会医疗保险方案。一些保险公司已担当第三方管理者,协助地方政府更有效率地提供社会保险方案;另外一些保险公司更愿意承担医疗融资风险。加强政府与商业保险公司的更有效合作,以构建可持续医疗保险系统,是需要进一步研究的问题。Www.11665.cOM

保险业的参与可以提高民众得到医疗服务的可及性,并降低城乡的差异。政府可通过法规、推出税务优惠或保费补贴等手段,扩大参保人口,帮助解决逆选择。但要同时鼓励在保险产品中加入控制赔付的机制。商业保险公司有经济动机与医院及其它医疗机构讨价还价,以寻求最具成本效益的方案。在医疗融资体制中,市场力量可以成为重要且宝贵的工具。

要完善医疗保险体系,中国仍须克服诸多困难。目前,商业保险公司只能通过地方政府有关部门间接参与城镇的补充医疗保险和新型农村合作医疗,这并不是最好的安排,各方的经济动机还需要理顺。要避免社保部门与商业保险公司的竞争,政府与商业保险公司要共建一个具一致性、多层次的医疗保险系统。

卫生系统自身应不断完善,减低不必要的服务和相关的保险赔付。经济诱因的不协调,最终妨碍融资模式的有效运作。按当前实行的医疗费用报销模式,容易造成风险承保机构和医疗服务机构不一致的行为。医疗服务机构希望提高来自医疗费用的收入,而风险承保机构则疲于应付不断高涨的赔付率。应改革医疗服务机构的激励机制,提高医与保行为的一致性,诱导正确医疗行为,发展新型医保合作模式。

要建成一个具协调性的模式,相关各方应该共同致力于增强医疗保险科学运营的软硬件设施建设。政府可以鼓励建立第三方管理机构,以提高行业运营标准。中央政府可以采取必要的政策,包括建立适当的机构和法规,将商业保险公司的参与作为医疗保险运作的指导原则之一。中国的政商医保合作可以成为其它发展中国家的参考模式。有关部门和行业组织应加强合作,实施新型卫生保健的综合发展策略。

二、中国商业健康保险与医疗保险体系现状

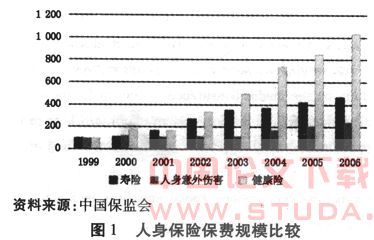

商业健康保险是中国卫生保障架构的一个重要部分。根据2003年卫生部的调查,约6%的城镇人口及8%的农村人口已购买商业医疗保险。在1999年―2006年期间,健康保险(包括重大疾病及医疗费用保险)保费总额的年均增长率达40%。尤其在2001年中国入世后,保险市场的开放带来健康保险保费的显著增长。短短几年间,商业保险公司(多为国内公司)在市场推出超过千种健康保险产品。保费增长说明:由商业原则运作的风险分散机制极受民众欢迎,预计商业健康保险的人口覆盖率在2007年将会进一步提高。见图1。

商业健康保险一般是由人寿保险公司提供,健康保费种类与其寿险组合密切相关。例如,那些在个人市场拥有较大市场份额的保险公司预计将获得更多来自附加保单的保费。自2002年年底以来,产险公司亦获准销售短期健康保险保单。过去两年,在中国保监会的鼓励下,专业保险公司纷纷成立。中国首家专业健康保险公司――中国人民健康保险股份有限公司,于2005年开始作为独立实体接纳保费收入。截至2006年,中国共有4家专业健康保险公司。广大的中国市场已经吸引了一些国外大型的专业健康保险公司落脚。

(一)补偿型计划仍存在困难

2006年中期,中国保监会与瑞士再保险公司对中国健康保险业进行了一项调研,对健康保险市场中份额较大的保险公司进行问卷调查,该问卷对健康保险业务的保费收入、赔付及投保人数等重要数据进行搜集及分析,也把初步的研究成果向保险业界、专家代表公布并展开讨论,以提高研究结论的真实性,加深了对健康保险业务当前状况的了解,提供了就健康保险市场有据可依的观点。

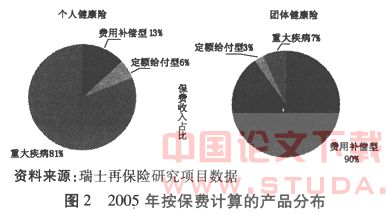

2005年,健康保险的保费中,70%与个人业务有关。此外,超过70%的个人健康保险产品作为寿险保单的附加险出售。按保费计算,81%的个人健康业务来自重大疾病保险计划,这类保险无需支付实际医疗费用即可进行索赔。在中国,大多数长期重大疾病计划为人寿保险计划的一部分,需要提前偿付部分或全部身故赔偿责任。

相反,2005年费用补偿型保险占团体健康险市场的90%。这些保单按机构单位编制,承保对象为私营及国营企业的雇员。商业保险公司亦与地方政府合作推行企业大额补充医疗保险,成为推动城镇医保的重要一员。可是,当前个人市场保单中费用补偿型计划占比较低,主要原因还是经营个人费用补偿型产品普遍成本较高,重大疾病保单价值看似较高,加上社会保险的保障范围可能与商业健康保险相近。见图2。

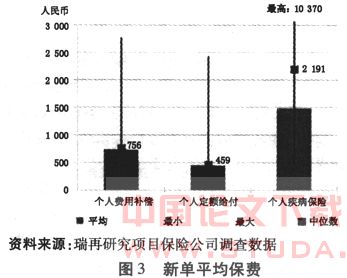

2005年,个人费用补偿计划、定额给付计划及重大疾病保单的新增保费分别为每单756元、459元及2191元。医疗保险市场仍处于萌芽阶段,产品不断更新。各公司之间每份保单的保费收入也相差极大。就费用补偿型计划而言,6家公司个险新单的每单保费从192元-2757元不等,基本反映了这些公司提供的产品保障内容的差别。见图3。

重大疾病保险的利润看似很高,但这些产品长期的经济价值还不是太成熟。重大疾病计划的平均保费通常较高,对以追求保费规模的保险公司特别有吸引力。此外,经营重大疾病产品对管理的要求相比涉及到医疗开支的产品而言要低得多。

目前,费用补偿型产品的收益率对保险公司而言并不太有吸引力。平均而言,个人及团体补偿型计划保单组的赔付率要高于定额给付计划业务。在赔偿环节内,团体业务的索赔率高于个人业务。也就是说,团体及个人费用补偿型计划在中国市场中盈利性很低。据了解,一些短期保单(主要是团体保险)的赔付率超过100%。

(二)政策环境不明朗

尽管商业保险规模迅猛发展,但多数健康保险计划的保障范围局限于重大疾病而不是医疗费用。从公共政策角度去看,以重疾或其它定额给付计划代替费用补偿型计划未必是最好的解决方案。此外,在当前政策下,商业保险公司面对的政策环境不明朗,社保与商业保险的经营范围分工不清楚,限制了它仃树整个社会保障系统的贡献。

1998年,国务院公布了《关于建立城镇职工基本医疗保险制度的决定》。到2005年底,覆盖了1亿的城镇职工与3700万退休职工,约占国家人口的1/10。按十一五规划,政府希望到2010年把覆盖人口扩大到3亿。

在其它以全民健康保险为主的国家,商业医疗计划的目的,一般是提供补充医疗项目,如非紧急手续。在中国,政府还未为强制性社保与自愿性的商业保险作区分和界定。在当前政策下,商业保险公司只能通过地方部门间接参与城镇地区的补充医疗保险计划。

另外,可能因为“大政府”观念,一些地方部门有加大经营规模、超越基本范围、强制补充保险并自我经营的现象,这与国际潮流相违,限制了商业保险对国家社会保障体系的贡献。

(三)推动政府与商业保险公司合作

2006年6月,《国务院关于保险业改革发展的若干意见》(以下简称《若干意见》)明确指出,商业保险是社会保障体系的重要组成部分。《若干意见》并没有详细提供具体的方法,其中一个可行的模式是政商部门合作模式(public-private partnership),邀请保险公司管理政府主导的保险计划。另外,政府可以清楚界定社会保险与商业保险的经营范围,结合市场力量,建立多层次的医疗保障机制。

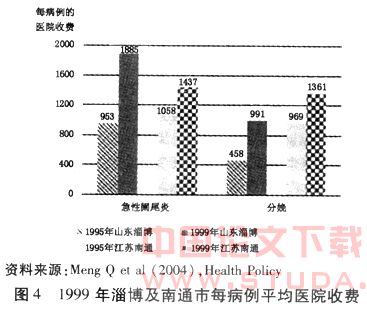

保险公司可利用其专业知识,来推行社会保险计划。山东省的一项对照研究发现,保险公司在控制医疗费用方面作出了重大贡献。鼓励医院竞标保险合约、实施定额支付方法及药品报销目录系统,有助于控制网络医院的医疗费用。尽管有证据表明保险公司可有效推动社会保险计划的实施,但目前商业保险公司参与社会医疗保险系统的范围和规模仍然有限。见图4。

中国实际上也不乏成功的政商合作模式范例。在福建省厦门市,中国太平洋保险有限公司自1998年起协助社保机构为城镇职工提供大病补充医疗费用保险。城镇职工每人提取53元购买一份保险,在保单年期内可获得5万元以上的医疗开支的赔偿。太平洋保险在头几年曾承担此项风险,但因为经营亏损最终令该公司决定以第三方管理者的身份经营。根据最近安排,为了提升第三方管理者的赔付管理能力,太平洋保险在这方面的收益是按当年的统筹资金的经营效果计算,然而由于缺乏法定权力,其改变医院诊断决定的能力仍然十分微弱。

在河南新乡,中国人寿保险公司在新农合中也成为第三方管理者。中国人寿收取保费总额的2%作为管理费,利用其自身资源给医院职工进行理赔培训,同时投资于专门的软件用于连接医院各终端。同时,中国人寿可以通过分析340万人的电子形式的索赔数据,成为一种无形资产。

新乡和厦门,以及其它的地方经验展示了政府如何利用保险公司在整个医疗卫生融资改革中的相对优势,在一个竞争相对激烈的环境下经营,商业保险公司的效率要比公共部门高。通过将医疗卫生基金的管理和索赔控制及理赔外包给商业保险公司,政府能专心执行其监管者的职能。