[摘要]《保险公司非寿险业务准备金管理办法(试行)》及其实施细则(试行)出台后,我国与国际上通行的非寿险未到期责任准备金计提做法基本保持一致。适合我国非寿险未到期责任准备金的计提方法为:对短期非寿险未到期责任准备金的计提,应区分不同保险期限的险种采用不同的计算方法;长期责任准备金宜采用简化了的会计年度法作为计提方法。

[关键词] 非寿险;未到期责任准备金;长期责任准备金;准备金管理办法

近年来随着我国保险业的快速发展、对外开放和保险产品的创新,以往的非寿险未到期责任准备金计提方法和标准已不适应非寿险业务的经营情况。与国际标准相比,原方法不够科学,保险公司也潜含着准备金提取不足的风险。我国就这些问题制定了一些相应的法律法规,如2002年修订的《中华人民共和国保险法》,要求保险公司按照保险监管机构制定的未到期责任准备金计提办法谨慎地计提未到期责任准备金;2005年1月15日颁布的《保险公司非寿险业务准备金管理办法(试行)》及其实施细则(试行),对非寿险业务未到期责任准备金的定义、提取方法、充分性测试以及提取的规则等方面做了详细的规定和说明。随着这些规定的颁布实施,我国在非寿险未到期责任准备金实务上也发生了相应的变化。

一、我国非寿险短期未到期责任准备金的变化

(一)按照自留保费的50%提取阶段

原《中华人民共和国保险法》第93条规定:“除人寿业务外,经营其他保险业务,应从当年自留保费中提取未到期责任准备金;提取和结转的数额,应相当于当年自留保费的 50%”

在实际操作中,大部分保险公司都严格遵守了此项规定。wWw.11665.cOm这种方法虽然简便易行,但是由于在整个保险期间风险并不是均匀分布的,并且保单生效日也不是均匀分布在整个承保年度,因此这种方法不够准确。

在实务中保险公司也曾经采用过1/8法,即第一季度按当季自留保费的1/8提取,第二季度按当季自留保费的3/8提取,第三季度按当季自留保费的5/8提取,第四季度按当季自留保费的7/8提取。但仍存在一个问题:在目前保费规模管理不规范、业务不均衡的情况下,保费收入一般集中在第四季度,这种提取方法造成第四季度提取的未到期责任准备金数额过高,从而减少了保险公司的利润。

(二)执行与国际上接轨的更科学的计提方法阶段

目前我国的非寿险业务未到期责任准备金计提方法与以往相比有以下变化:

1.考虑了分保因素,将未到期责任准备金分成了再保前、再保后两部分。

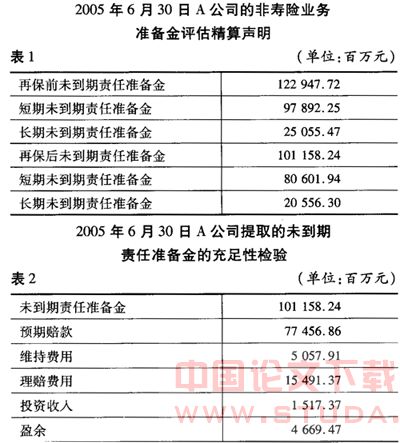

2.考虑了长期险的未到期责任准备金,将未到期责任准备金分成了短期未到期责任准备金和长期未到期责任准备金两部分(见表1)。

3.进行了充分性测试,检验是否需提取保费不足准备金 (见表2)。

从表2可知,a公司的未到期责任准备金充分,不需要提取保费不足准备金。

4.采用1/365法进行计提,具体采用的公式为:例,再乘以保费收入即为该保单的未到期责任准备金。

二、我国非寿险长期未到期责任准备金的变化

(一)比例法不适合长期未到期责任准备金的计提

长期财产保险业务较之短期财产保险业务,风险具有更大的不确定性,按比例法提存极容易造成准备金金额不足。具体而言比例法存在以下问题:

1.容易造成准备金金额不足。长期业务的风险具有更大的不确定性,而且这类保单受很多社会因素的影响,索赔金额具有很大的变动性。如果单纯采用比例法极容易造成准备金金额不足以支付将来的索赔。

2.没有考虑通胀和资金的时间价值因素。长期责任准备金是为未来责任而做的准备,而且未来的责任期间可能会比较长。因此,在比较长的期间内,需要考虑通胀率和由于准备金的再投资所带来的时间价值。

3.没有考虑退保的因素。对于长期险种来说,退保是需要加以考虑的因素。例如现在各家保险公司开办的房贷险的保险期限与按揭期限相同,随着被保险人未来经济条件的改善,可能会有部分被保险人提前还清贷款,要求退保。这就存在退保金的准备问题。而现行方案没有考虑保单的退保价值,退保当然也就没有相应的资金保障。

4.没有考虑再保因素的影响。由于长期财产保险业务保险责任和风险较大,再保分出显得尤为重要。

(二)按业务年度提取长期责任准备金存在利润核算问题

业务年度核算体系分为:历年制、保单年制、意外年制三大体系。而所有按照业务年度结算的方法将收入和支出确认为当期损益,同时提取长期责任准备金,这基本符合会计核算的基本原则,但利润是在保险责任期的最后一年才确认,不符合配比原则的要求,从而使财产保险公司长期险责任期内的损益不能很好地反映出来。

按业务年度提取长期责任准备金的方法在实务中较常见且操作上具有可行性,但由于没有充分考虑时间价值和风险的变化程度等因素,不能正确合理地核算利润,所以不是最为精确的计提长期险的未到期责任准备金的方法。

从理论上讲,要精确、合理地计算长期险的责任准备金,正确反映长期险业务的经营成果,宜采用按会计年度核算方法,即精算方法。

(三)按会计年度提取长期未到期责任准备金虽是最精确的方法,但在目前条件下操作性较差

1995年,美国保险监督管协会(naic)通过了13个月以上的长期保单建立未赚保费准备金的规定,并把此规定作为会计准则的一部分。会计准则一贯坚持保守原则,并且强调偿付能力和公司的盈余。从这一规定通过之日起,就一直存在着争议,直到1997年9月对此规定进行修订。无论是在 1995年的原规定还是1997年修订后的规定中,都指出了长期险的未赚保费准备金应为以下三个测试值中的最大值 (但在操作上有一定的困难):

1.在评估日,保单持有人所具有的清偿价值的最优估计 (近似于保单的清偿价值或退保价值)。长期险未赚保费准备金必须大于退保金。这是因为当投保人一旦出现退保时,要有足够的资金支付给保单持有人。但由于在美国许多保险条款都规定不准退保,所以这个值很少用。

2.预期费用与损失之和或毛保费乘以以下两者之比:(1)保险合同未到期期间所能预测到的毛损失和相关费用;(2)整个保险合同期间所预测的毛损失和相关费用。

3.保险合同未到期期间预计的毛损失和相关费用的现值减去相同期间内有保障的毛保费收入的现值(近似于保单价值),即未发生部分的费用和损失的现值。相当于保费不足准备金(在此所使用的折现率不得超过以下两者的最小值:(1)五年期政府债券的到期收益率;(2)公司本身的、监管机构认可的投资资产在将来到期的收益率减去1.5%。)

三、适合我国的非寿险未到期责任准备金计提方法

(一)短期非寿险未到期责任准备金的计

在实际工作中,应区分不同保险期限的险种采用不同的计算方法。对于一年期的险种,如企业财产险、家庭财产险、机动车及第三者责任险、团体人身意外伤害险等,以按月计算为宜,这样既避免了按年计算由于业务量不均衡不够准确的弊病,又避免了逐日计算手续繁杂,工作量大的不足;对于极短期险种,如货物运输险、旅客意外伤害险等,则以逐日计算为宜,这样既可以将大量的、当年终止保险责任的业务剔除在外,使未到期责任准备金的计算更精确,同时又因跨年责任的业务量很少,计算量不大,便于实施。

(二)长期责任准备金的计提方法

长期责任准备金宜采用简化了的会计年度法作为计提方法。虽然按会计年度提取长期责任准备金在精算方法中还存在一些问题,如费用扣除的合理性问题、退保问题、资金时间价值问题等,且在实务中操作性比较差。在目前的情况下,可先尝试采用简化了的会计年度法,简化了的会计年度法比以往按业务年度提取长期责任准备金方法要准确。

简化了的会计年度法下,评估期的长期责任准备金应为以下三者的最大值:(1)在评估日,保单持有人所具有的退保价值;(2)总保费×(未到责任期预期赔款和费用/总保险期限的预期总赔款和费用)。结合我国实际,在评估日,为按二十四分之一法或三百六十五分之一法计算的未到期责任准备金的差额;(3)在评估日,所有有效保单的保单价值,即未到期责任预期赔款和费用的现值。

简化了的会计年度法运用了精算技术,考虑了退保、赔付状况、未来保费收入、资金时间价值等多种因素,按核算区间及时调整未到期责任准备金,提取数量相当准确,能够客观地反映保险公司的经营情况。随着各公司数据的不断完备和精算技术手段的提升,以后可再采用更准确的会计年度法。

非寿险业务通常保险期限短,但理赔时间长,核算复杂,保险公司潜含准备金提取不足的风险。随着我国保险产品条款和费率的逐步市场化,尤其是允许保险公司自主厘订车险费率后,当务之急便是建立非寿险精算制度,建立合理的准备金计提制度。《保险公司非寿险业务准备金管理办法 (试行)》是我国第一部与国际通行做法保持一致的非寿险责任准备金(包括未到期责任准备金在内)计提标准,使得保险公司在评估各项责任准备金时能够有法可依。

[参考文献]

[1]陈伊维.财产保险[m].南开大学出版社,2006.

[2]姚众志.论非寿险准备金精算评估必要性、方法和步骤[j].精算通讯,第四卷第2期.

[3]解 辉.关于提存长期财产责任准备金的一点研究意见[j].精算通讯,第四卷第1期.