【摘 要】本文简述了结构性产品及其发展历程,指出了国内银行研发结构性产品设计与交易系统的必要性。本文旨在提出结构性产品设计与交易系统的框架,为国内银行开发这一系统提供参考和借鉴。

【关键词】结构性金融产品 设计 定价 交易系统

一、结构性产品简述

结构性金融产品是合成的投资工具,它用于满足那些在标准的金融市场上不能得到满足的需求。结构性金融产品能够作为直接投资工具的替代品。广义上来说,其实任何的金融产品组合都可以被认为是可以结构性金融产品。常见的结构性产品往往是一个零息债券与期权的组合,将产品的报酬与信用、汇率、利率甚至商品,黄金,石油等连接标的资产价格波动相联动,以达到保值和获得较高投资报酬率的目的。

das(2001)把此产品定义为由固定收益证券和衍生合约结合而成的产品。其中的衍生合约包括远期合约、期权合约、互换合约,衍生合约的标的资产包括外汇、利率、股价(股指)、商品(指数)、信用等。根据das的观点,结构性产品是隐含衍生金融产品的证券。常见的产品形式包括股价联动债券、信用联动债券、结构性存款、投资联接保单、商品联动债券、奇异期权嵌入债券等。

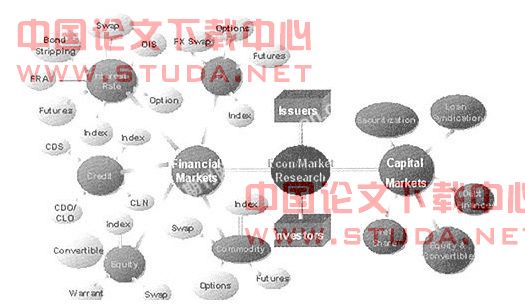

结构性产品家族非常庞大,见下图:

二、结构性产品历史

结构性产品市场的发展,可以分为传统型产品和现代型产品两个阶段。Www.11665.CoM

传统型产品包括可转换证券(convertible securities)、可交换证券(exchangeable securities)、含有股权认股权证的债务(debt with equity warrant)等。产品结构、交易机制都相对简单。

现代结构性产品产生于20世纪80年代初期,90年代出现爆炸性成长,其根本原因在于市场利率持续走低,“微利时代”的来临使投资者寻找既能在市场发生不利变化时能够保证最低收益,又能分享市场上升收益的产品,结构型产品应运而生。

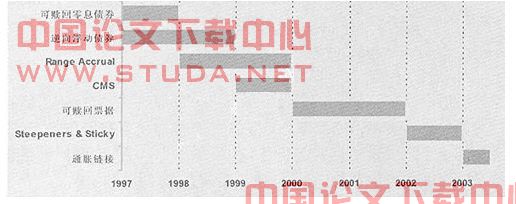

我们可以回顾一下欧洲市场上结构性金融产品的发展情况:

可以看到,各个结构性产品都有一定的周期,并且他们的出现与具体的宏观经济以及投资环境密切相关。

近年来,结构性产品市场随金融衍生品市场的发展而发展,产品不断多样化,市场规模不断扩大,根据bloomberg的统计数据显示,截至2001年10月底,全球前十大私人银行发行在外的结构性票据总额高达3,280亿美元,可见市场规模之大,美林集团(亚太区)战略总监john robso估计,五年前,结构性产品对私人银行的收益的贡献为0,到2005年经达到15%-20%。可见结构性产品发展之迅速。

三、结构性产品市场分析

结构性产品市场能够获得如此长足的发展,其背后是有巨大的需求推进的。

对结构性产品需求主要有如下原因:

1.更高的收益率

投资者现在面对对外投资渠道匮乏,股票市场形式不明朗,我国利率又小于国际平均利率的现状,外汇理财产品是相当不错的选择。相对于一般储蓄产品和股票投资而言,它不仅提供了一定收益的保障,也使投资者免受大起大落之苦。

2.降低门槛

通过外汇理财产品,投资者可以进入由于自身资信条件限制而无法进入或进入成本过高的衍生交易市场,节约风险管理的成本。

3.规避管制

目前,国内居民向境外投资需经有关部门批准,外币理财产品以境内外汇存款的形式出现,暗含远期、期权和互换等衍生交易,使拥有外汇的个人可以间接进入境外投资中最具风险的投资领域――衍生交易。

以上三点原因在我国工农中建四大国有商业银行推出的“汇聚宝”、“汇得盈”、“汇利通”、“汇利丰”等理财产品中均有所体现。从收益率来看,这些理财产品要远高于同期储蓄存款利率,同时对资金量要求适中,并且在投资过程中的风险是的得到控制的。

四、结构性产品设计和交易平台的需要

正是因为结构性产品顺应了市场的需求,银行应当把跟多的精力投放到结构性产品开发上来。如果要不断做大这块蛋糕,就需要一个系统的平台来支撑。

五、结构性产品设计、定价和交易系统

1.获得客户对市场的看法

在设计相应的结构性产品,必须先获得投资者对市场的看法。这些问题包括:

(1)投资者愿意进入的市场:投资者愿意进入哪一个市场?是某一个市场,还是愿意同时进入两个市场?

只进入一个市场,如股票市场,外汇市场、利率市场、信用产品市场。

进入多个市场,比如说quanto(quantitaty option),包括对外汇市场加股票市场的投资、或者外汇市场加商品市场、外汇市场加利率市场。

投资者关心所进入市场的某一特定标的资产还是一篮子资产。

(2)投资者投资期限(t)

投资者投资期限有多长?是六个月、一年、两年或者是更长?

(3)投资者对未来市场的看法

是继续原有的趋势还是会有反转。

是有较大的市场波动,还是在某一较窄区间波动,预期区间的大小。

是单调变化(上升),还是整体平均而言变化(上升)。

各个具体时点的看法,预期上涨下跌的最大幅度。

(4)投资者愿意承担的风险

产品的保本比率(q)及最低要求收益率(rmin)。

是100%保本,95%保本,还是不保本。

是否有要求最低收益率>0,还是能够接受零收益率,甚至是负的收益率。

产品的流动性风险:是否有二级市场交易,是否能够向银行质押。

(5)可以进一步分析投资者做投资的原因

如果投资者看法、需求与市场状况的联系,可以为以后设计产品做好铺垫,在投资者提出需求之前设计出产品。

2.结构性产品的设计

结构性产品的几个维度:

(1)对多少个市场进行投资

单一资产类型:是指投资于股票市场,外汇市场、利率市场、信用产品市场其中之一的结构性产品。

多种资产混合:投资在超过一种的资产上,比如说quanto(quantitaty option),包括对外汇市场加股票市场的投资、或者外汇市场加商品市场、外汇市场加利率市场。

(2)有多少个标的资产

是对单个标的资产还是对一篮子标的资产。

(3)投资策略

单一策略:单纯的多头空头投资策略,或者对于相关性,波动率的看多或者看空。

多重策略:比如对冲基金,多头空头策略加上对波动率的投资

投资组合为基金的基金:不同基金的投资策略不同,基金的基金其策略就更为复杂,比如说etfs的基金等等。

(3)使用的衍生品

构成结构产品的衍生品可以是普通期权,奇异期权或者是各种期权的组合,比如说区间累计债券(range accrual)或者是累股证(accumulator)等等。

3.设计相应产品

结合个维度以及投资者的看法就可以设计相应的产品了。

(1)投资金额约束

以保本型为例,有客户的投资期限和愿意承担的风险来看,能够用于购买衍生品的金额为:可投资衍生品的金额=本金-本金的现值-要求最低收益的现值。

(2)投资产品的选择

根据投资者愿意金融的市场,选择相应的标的资产。比如说客户虽然对姑表市场很感兴趣,但是经验不足,选股能力一般,可以采取沪深300指数作为标的来构造结构性产品。

根据投资者的对未来市场的看法,可以选择相应的衍生品。比如说之前股票市场一直低迷,投资者认为在一两个月之内继续徘徊,一年之后会有反转,出现上扬的情况,这时可以考虑配置期限为一个月的区间累计债券,和期限为一年的欧式看涨期权来满足客户的需求。

(3)合约的设计

包括产品名称,投资金额,交易日期,起效日期,终止日期,以及对产品收益的规定。投资金额可以定在相对衍生品名义本金比较低的水平,这样可以吸引投资者。对于产品收益的规定是有所选的衍生品组合决定的。可以采用收益率形式表示,便于比较。产品的收益率=(所含衍生品份额×一份衍生品因标的资产带来的收益)/投资金额。

(4)定量分析及产品

对于构造出来的结构性产品,其价值就等于一个零息债券再加上衍生品的价格,其价格还需加上管理费用及要求利润。首先要确定要求利润的多少,这个由具体银行的市场策略确定。因此,关键在于衍生品价格的确定。

衍生品价格的确定有几个方法:

向投行购买的价格:为了及时确定价格,需要一个向投行随时要价的即时交易系统。作为投行,需要有一个基于不断变化的市场情况给出自己衍生报价的即时报价系统。

计算自己对冲所需要的成本。

该衍生品的理论价格:可以采用解析解,二叉树,蒙特卡洛模拟,以及有限差分来定价

各个参数的设定需要对宏观形势的把握和分析,以及定量分析。

(5)对冲及风险管理

在卖出结构性产品以后,银行需要对其头寸进行对冲。有两种方法:直接向投资银行购买相应的原材料。自己进行delta、gamma、vega、rho hedge。

就现在而言,银行可以考虑将各个分行售出的结构性产品拆分为原材料,各种原材料之间可能也会对冲一部分,这样可以减少总行向投行购买的原材料所需要的资金。因此需要一个系统,将各分行出售结构性产品分割,并自动判断,生成最终所需要的原材料数目。

目前国内银行尚不具有自己去对冲的能力,因此基本上是向投行直接购买。其价格往往高于自己对冲的成本。但是,随着竞争日益激烈,商业银行需要建立一个对冲和风险管理的系统,来帮助和约束交易员进行对冲交易。

六、结构性产品在我国的发展状况和未来展望

在我国,结构性产品发展刚刚起步。外资银行在2003年开始推出一些外汇结构理财产品。2004年3月《金融机构衍生产品交易业务管理暂行办法》颁布实施,工农中建四大国有商业银行分别推出了“汇聚宝”、“汇得盈”、“汇利通”、“汇利丰”理财产品,交通银行、招商银行、光大银行等股份制商业银行也纷纷推出了“得利宝”等理财产品,一些境内外资商业银行也相继推出了“优利账户”、“汇利账户”等理财产品。按产品的收益特点,可分为固定利率型和浮动利率型;按产品的期限,可分为短期、中期和长期,对应的存款最长期限为一年及以下、一到三年、三年及以上;按产品挂钩条件(联动),可分为与利率挂钩、与汇率挂钩、与商品挂钩、与信用挂钩四大类。

人民币理财产品启动始于2004年9月。2004年9-12月,人民币理财产品的市场规模达到300亿元。2005年2月1日,建设银行推出20亿规模的“利得盈”人民币理财产品,全国仅3个小时即完成发行。业内人士估计,人民币理财市场可望达到1000亿人民币的市场规模。

从欧美市场香港市场的经验来看,我国的结构性产品将很快进入一个突飞猛进的时期。但是,目前还没有一家国内银行推出了针对结构性产品的设计、定价、对冲和交易的系统。随着结构性产品的日益普及,相信在不久的将来,针对结构性产品系统能够建立,加快各种新产品的创新,使更多的投资需求得到满足,最终实现资源的有效配置。

参考文献:

[1]胡斌,胡艳君.利率市场化背景下的商业银行个人理财产品.金融理论与实践,2006.

[2]黄晋渊.带你走入结构性产品.中国外汇管理,2004.

[3]李畅,徐苏江.结构性产品在国际金融衍生品市场上的发展及其启示.新金融,2007.