[摘要]小额信贷在我国已有十几年的发展历史。然而,我国ngo小额信贷的发展仍然举步维艰,很多项目区处于亏损状态,操作可持续性和财务可持续性难以为继。本文论述了ngo小额信贷在缺乏合法地位、治理结构不合理等方面存在的问题,并探讨了完善ngo小额信贷的政策措施,即尽快出台有关规范小额信贷发展的法律,建立合理的治理结构,多渠道逐步扩大ngo小额信贷的资金来源,渐进推进利率市场化和建立风险补偿机制等。

[关键词]ngo 小额信贷 制约因素 对策

一、我国主要的ngo小额信贷机构

目前,我国ngo小额信贷机构主要包括:商务部交流中心管理的由联合国开发计划署(undp)资助的小额信贷机构,中国社会科学院的扶贫社,中国扶贫基金会的小额信贷和四川省乡村发展协会。这些ngo小额信贷机构很多项目区处于亏损状态,操作可持续比率和财务可持续比率偏低,可持续性发展面临很大挑战。

二、我国ngo小额信贷发展的制约因素

1.缺乏合法地位

我国目前还缺乏界定小额信贷的合法地位的法律。我国目前主要的ngo小额信贷,有的注册成社会团体,有的注册成民办非企业单位。按照我国《商业银行法》的规定,ngo小额信贷面临着其提供服务的合法性问题。这不仅制约了ngo小额信贷自身的发展,而且导致捐赠人和批发性委托贷款者减少资金支持。

2.治理结构不合理

ngo小额信贷的治理结构问题主要表现为所有者缺位和资金产权不明晰。ngo小额信贷大多是由捐赠者资助成立或由国际多边组织投资设立的,这样就会出现其产权结构中没有真正的所有者或所有者缺位。WWw.11665.CoM在缺乏委托人监督的情况下,机构或项目管理者的行为主要取决于管理者自身的责任感,缺乏有效的约束机制来制约他们的行为。

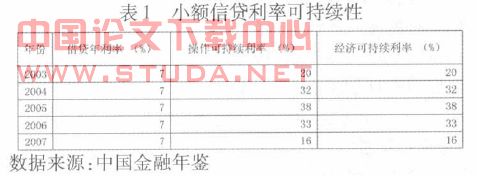

3.贷款利率偏低

我国目前利率还是管制利率,商业银行贷款利率只能在规定的幅度内浮动。ngo小额信贷贷款利率规定为不超过基准利率的4倍。目前大多数ngo小额信贷项目和贷款实行的是偏低的贷款利率政策,低于基准利率的4倍,一般为7%一8%。如表1为中国扶贫基金会注册开展时间最长的项目的小额信贷利率可持续性情况。2003-2007年贷款利率为7%,远远低于操作允许利率(16-38%)和经济允许利率(16-38%),这一贷款项目本身是不可持续的,依赖捐赠资金维持。

偏低的贷款利率带来的直接后果是:(1)小额信贷机构收入难以覆盖其高成本,所以它减少了小额贷款的供给;(2)农户缺乏经营的压力与动力,导致违约率较高。

4.资金来源受限

ngo小额信贷机构不能吸收公众存款,不能从正规金融机构或金融市场上融资。因此,ngo小额信贷机构的发展面临着资金来源方面的困难,除了寻求捐赠、软贷款和有限的批发金融机构委托贷款以外,几乎没有正常的筹资渠道,一旦补贴和委托贷款停止,绝大多数小额信贷机构将不得不停业。

5.缺乏风险分担机制

农村小额信贷经营面临着较大的金融风险,这些风险主要有自然风险、信用风险、操作风险等。目前ngo小额信贷机构普遍没有建立科学的风险补偿和转移机制,缺乏贷款风险管理的技术和人才,风险防范能力较弱,大部分机构运作一段时间后就会出现还贷率下降,风险贷款率和拖欠率明显上升的情况。

三、完善我国ngo小额信贷的对策

1.尽快出台有关规范小额信贷发展的法律

我国应在广泛征求意见、调查研究和充分论证的基础上,尽快出台《小额信贷法》、《小额信贷监管法》等法律,赋予小额信贷合法地位,把小额信贷的发展规范在法律许可的范围内,实现有法可依,依法经营,依法监管。

2.建立合理的治理结构

建立合理的治理结构可从两个方面着手:首先,通过吸引民间资本或商业资本改善小额信贷的资本结构和产权结构,培育商业化的小额信贷机构。其次,通过重组、联合等方式建立独立的股份制、股份合作制或合作制ngo小额信贷机构。

3.多渠道逐步扩大ngo小额信贷的资金来源

可从如下几个方面逐步扩大ngo小额信贷的资金来源:(1)财政转移支付;(2)从商业银行获得批发性贷款;(3)吸引民间资本流入;(4)小额信贷机构在资产质量、风险管理、治理结构和财务可持续性等方面达到一定的标准之后,应允许其吸收更大范围的存款,而不仅限于贷款客户强制性存款。

4.渐进推进利率市场化

小额贷款机构成功的关键,在于贷款利率要覆盖贷款平均成本。由于小额信贷的平均成本高于大额贷款的平均成本,因此,覆盖小额信贷运营成本的利率通常要高于正规金融机构主导的商业贷款利率。国际上ngo小额信贷机构的贷款利率则大体在16一30%.我国小额信贷实现财务可持续性的利率大体在16-40%.所以,我国应适当提高小额贷款利率,渐进推进利率市场化。可逐步提高利率浮动上限,待时机成熟再完全放开,由小额信贷机构根据市场供求状况决定自己的贷款利率。

5.建立风险补偿机制

可从如下几个方面建立风险补偿机制:(1)参照小企业贷款、助学贷款政策,出台针对ngo小额信贷的风险补偿和财政贴息政策,营业税和所得税减免政策;(2)大力发展农业政策性保险,扩大农业政策性保险覆盖;(3)尽快建立存款保险制度,为ngo小额信贷提供担保机制。

参考文献:

[1]杜晓山,刘文璞.小家信贷原理及运作 [m].上海:上海财经大学出版社,2001.

[2]李夏.中国农村小额信贷可持续发展问题研究[j].北京:中国经贸导刊,2009,(14).

[3]jonathan morduch.the microfinance promise[j].journal of economic literature,1999,(12).