ЁЁЁЁ[еЊвЊ]БОЮФВЩгУвдВЦЮёжИБъЮЊЛљДЁЕФзлКЯЦРМлЗНЗЈЖджаЙњЩЯЪаЙЋЫОзнЯђВЂЙКЕФаЇТЪНјааЪЕжЄЗжЮіЃЌНсЙћБэУїЃКзнЯђВЂЙКЫфШЛдкВЂЙКЕБФъКЭВЂЙККѓвЛФъЖдЦѓвЕЕФе§УцгАЯьВЛДѓЃЌЕЋдкВЂЙККѓСНФъПЊЪМвЕМЈОЭгаСЫКмДѓЕФЬсЩ§ЁЃ

ЁЁЁЁ[ЙиМќДЪ]знЯђВЂЙК ВЂЙКаЇТЪ ВЦЮёЛсМЦЗЈ

ЁЁЁЁ

ЁЁЁЁзнЯђВЂЙКОЭЪЧНЋОпгаЩЯЯТгЮЙиЯЕЕФЩњВњЛђЯњЪлНзЖЮСЊКЯЦ№РДжУгквЛИіЦѓвЕЕФЙмРэЯТЃЌЫќвўКЌзХЯћГ§СЫКЯЭЌКЭЪаГЁЕФБфЛЏЃЌЖјДњжЎвдЦѓвЕФкВПЕФНЛЛЛЁЃзнЯђвЛЬхЛЏЪЧзнЯђВЂЙКЕФФПЕФКЭНсЙћЃЌЖјзнЯђВЂЙКвВБЛШЯЮЊЪЧзнЯђвЛЬхЛЏЕФзюгааЇЭООЖЁЃзнЯђВЂЙКПЩвдЗжЮЊСНжжЃКЪеЙКЖдЦфВњЦЗНјвЛВНМгЙЄЛђЯњЪлЕФЦѓвЕЃЌШчИжЬњЦѓвЕВЂЙКЦћГЕжЦдьЦѓвЕЃЌГЦЮЊЧАЯђВЂЙКЃЛЪеЙКЛђМцВЂЯђЦфЬсЙЉдВФСЯЕФЦѓвЕЃЌШчКНПеЙЋЫОВЂЙКЗЩЛњжЦдьЙЋЫОЃЌЪєгкКѓЯђВЂЙКЁЃЖдзнЯђВЂЙКаЇТЪЕФбаОПвЛАуАќРЈКъЙлКЭЮЂЙлСНИіВуДЮЃЌКъЙлжївЊДгЩчЛсИЃРћЁЂЩчЛсзЪдДХфжУЕФНЧЖШбаОПзнЯђВЂЙКЖдЩчЛсзмЬхОМУКЭИЃРћЕФгАЯьЃЛЮЂЙлжївЊДгВЂЙККЭБЛВЂЙКЦѓвЕздЩэЕФНЧЖШбаОПзнЯђВЂЙКЪЧЗёгажњгкЦѓвЕОгЊаЇТЪЕФЬсИпЁЃдкбаОПЗНЗЈЩЯЃЌФПЧАвВвбОгЩОВЬЌбаОПзЊЯђЖЏЬЌбаОПЁЃЖЏЬЌбаОПвђЫизлКЯПМТЧГЇЩЬЕФЦфЫќЪаГЁааЮЊ, гаРћгкИќПЭЙлЕиЦРХаМцВЂааЮЊ, ЗсИЛжЦЖЈМцВЂеўВпЫљвРРЕЕФРэТлвРОнЁЃ

ЁЁЁЁБОЮФжМдквдЮвЙњЩЯЪаЙЋЫОЮЊбаОПЖдЯѓЃЌЪЕжЄбаОПзнЯђВЂЙКЕФЦѓвЕЮЂЙлаЇТЪЮЪЬтЁЃ

ЁЁЁЁ

ЁЁЁЁвЛЁЂ ЙњФкЭтЖдЦѓвЕзнЯђВЂЙКаЇТЪЕФЪЕжЄЗжЮі

ЁЁЁЁ

ЁЁЁЁ ЙњФкЭтдкетЗНУцЕФбаОПКЭЪЕжЄжївЊдЫгУСНжжЗНЗЈЃКвЛжжЪЧМЦЫуВЂЙКЧАКѓЙЩМлБфЛЏЕФЗЧе§ГЃЪевцЪТМўЗЈЃЌвВБЛГЦЮЊЗДГЃЪевцЗЈЃЈabnormalretunrns methodologyЃЉ;СэвЛжжЪЧгУВЂЙКЧАКѓВЦЮёжИБъЕФБфЛЏРДЦРМлВЂЙКМЈаЇЕФВЦЮёжИБъЗЈЁЃwww.11665.coMдкНјааЪЕжЄжаОГЃГіЯжвђбаОПбљБОЁЂЪБМфЁЂЗНЗЈВЛЭЌЖјбаОПГЩЙћВЛЭЌЕФЯжЯѓЁЃ

ЁЁЁЁЪТМўбаОПЗНЗЈгазХЯрЖдГЩЪьЕФЪ§РэЛљДЁЃЌдкЙњМЪбЇЪѕНчвбОГЩЮЊбаОПВЂЙКМЈаЇЕФжїСїЗНЗЈЃЈcavesЃЌ1989ЃЉЁЃВЩгУИУЗНЗЈЕФШчУмЖћИЃЕТЁЄИёСжШЯЮЊЃЌЩЯЪРМЭ80ФъДњМцВЂИпГБЪБЦкЃЌВЂЙКЙЋЫОЦНОљУПФъРћШѓЪЧИпГБЧАРћШѓЖюЕФ21БЖЃЌЦфжаЃЌКсЯђМцВЂЮЊ1.3БЖЃЌзнЯђМцВЂЮЊ3.6БЖЃЌЛьКЯМцВЂЮЊ2.1БЖЁЃde yong(1993)дЫгУtfaЗЈЖд1987ЁЋ1989ФъЗЂЩњЕФ384Ц№ВЂЙКАИНјааСЫМьбщЃЌНсЙћЗЂЯжДѓЖрЪ§ВЂЙКФмЙЛаЁЗљЖШЬсЩ§ЦѓвЕОгЊвЕМЈЁЃВЂЙКЗНЪНЕФВЛЭЌЖдВЂЙККѓЦѓвЕОгЊвЕМЈЕФгАЯьвВОпгаКмУїЯдЕФВювьЃЌЦфжаКсЯђВЂЙККЭзнЯђВЂЙКдкЖЬЦкФкНЯЛьКЯВЂЙКИќвзВњЩњВЂЙККѓЕФаЭЌаЇгІЃЌДгЖјЬсИпЦѓвЕВЂЙККѓЕФОгЊвЕМЈЁЃrildЃЈ1998ЃЉвдМАmuellerЃЈ1980ЃЉдђРћгУЛсМЦЪ§ОнРДКтСПВЂЙКЧАКѓЪ§ФъЪБМфРяРћШѓТЪЛђЪаГЁЗнЖюЕФБфЖЏЃЌбаОПЗЂЯжЛьКЯВЂЙКЕФНсЙћБШКсЯђЛђзнЯђВЂЙКИќгаРћЁЃ

ЁЁЁЁгЩгкЪТМўЗЈЫљвРРЕЕФЪаГЁФЃаЭЗЈЪЧвдЙЩМлЕФВЈЖЏРДКтСПЦѓвЕВЦИЛЕФБфЛЏЕФЃЌЙњФкаэЖрбЇепШЯЮЊжаЙњФПЧАЕФжЄШЏЪаГЁЪєгкШѕЪНгааЇНзЖЮЃЈеХБјЁЂРюЯўУїЃЌ2003ЃЉЃЌзЪБОЪаГЁЕФгааЇадДцдкељвщЃЈТцзѕбзЃЌ2003ЃЉЃЌЭЌЪБЛЙДцдкДѓСПЕФЗЧСїЭЈЙЩЃЌЩЯЪаЙЋЫОЕФЙЩМлБфЛЏКмФбКтСПЗЧСїЭЈЙЩЙЩЖЋЕФЪевцБфЛЏЃЌЫљвдЙњФкбЇепЖрВЩгУЛсМЦЗЈЖдзнЯђВЂЙКМЈаЇНјаабщжЄЁЃжаЙњШЫУёДѓбЇЕФЗНЗМЃЈ2003ЃЉЖдЩЯЪаЙЋЫО2000ФъЗЂЩњЕФВЂЙКЪТМўбЁШЁСЫ80ИібљБОЃЌЦфжазнЯђВЂЙК10ИібљБОЃЌЖдВЂЙКбљБОВЂЙКЧАКѓЕФВЦЮёЪ§ОндЫгУвђзгЗжЮіЗНЗЈНјааВЂЙКМЈаЇЕФЪЕжЄЃЌЕУГіЕФНсТлЪЧЃКдкШ§жжВЂЙКРраЭжаЃЌДгећКЯаЇЙћПДЃЌКсЯђВЂЙКМЈаЇзюЮЊУїЯдЃЌаЇЙћзюМбЃЛзнЯђВЂЙКМЈаЇгаУїЯдЩЯЩ§ЕФЧїЪЦЃЌЕЋШдашвЊЪБМфЕФНјвЛВНМьбщЃЌЖјЛьКЯВЂЙКМЈаЇВЛЙЛУїЯдЃЌЖјЧвЛЙгаЖёЛЏЕФЧїЪЦЁЃЫ§ЭЌЪБЧПЕїЃЌЖдзнЯђВЂЙКЕФЪЕжЄЃЌгЩгкбљБОЦкЯоНЯЖЬЃЌвРОнЙЋПЊЪ§ОнЫљМЦЫуГіЕФНсТлгаПЩФмгаЮѓВюЛђгыЪТЪЕВЛЗћЁЃ

ЁЁЁЁЗыИљИЃНЬЪкЃЈ2001ЃЉвВдЫгУвђзгЗжЮіЗНЗЈЖд1995ЁЋ1998Фъ4ФъМф188МвЩЯЪаЙЋЫОВЂЙКАИР§ЃЌЦфжазнЯђВЂЙКбљБОЙВ16ИіЃЌНјааВЂЙКМЈаЇЪЕжЄЃЌЕУГіЦѓвЕзнЯђВЂЙКЕФМЈаЇВЂВЛРэЯыЃЌгШЦфдкВЂЙКЕкЖўФъКѓГЪПьЫйЯТНЕЧїЪЦЁЃ

ЁЁЁЁЕБШЛвВгавЛаЉбЇепШЯЮЊЪТМўбаОПЗЈОпгаЯрЖдГЩЪьЕФЪ§РэЛљДЁЃЌЭЌЪБжаЙњЧАМИФъВЦЮёБЈБэЪНЕФВЂЙКЛсгАЯьВЩгУЛсМЦЗЈЕФбщжЄаЇЙћЃЌШдШЛГЂЪдгУЪТМўЗЈНјаабщжЄЁЃЩЯКЃВЦОДѓбЇЕФгкДКъЭНЬЪкдк2002ФъЁЖВЛЭЌФЃЪНЯТЦѓвЕВЂЙКМЈаЇЕФЪЕжЄЗжЮіЁЗжаЃЌгУ1999ЁЋ2000ФъЛІЪазЪСЯЃЌВЩгУЪТМўЗЈМьбщЖЬЦкФкЪаГЁЖдШ§жжВЂЙКРраЭЕФЗДгІЃЌЫћбЁШЁСЫ59ИібљБОЃЌЦфжа10ИізнЯђВЂЙКбљБОЃЌЕУГіЕФНсТлЮЊЃКДгЖЬЦкРДПДЃЌЪаГЁЖдШ§жжВЂЙКФЃЪНОљгаЗДгІЃЌЦфжазнЯђВЂЙКЕФЦНОљГЌЖюРлЛ§Ъевц(cumulative average residualЃЌcar)ОљжЕзюИпЃЌгыКсЯђВЂЙККЭЛьКЯВЂЙКЕФcarжЕВювьЯджјЃЌЕЋЪЧКсЯђВЂЙКгыЛьКЯВЂЙКЕФВювьВЂВЛЯджјЁЃЫћЕФНтЪЭвЛЪЧПЩФмвђЮЊзнЯђВЂЙКЕФбљБОСПНЯЩйЃЌЛсгАЯьНсЙћЕФЫЕЗўСІЁЃЖўЪЧПЩФмвђЮЊзнЯђВЂЙКШЗЪЕНЯЪмЪаГЁЕФЛЖгЁЃЮоТлЪЧЧАЯђвЛЬхЛЏЛЙЪЧКѓЯђвЛЬхЛЏЃЌЖМПЩвдЭЈЙ§НЛвзФкВПЛЏРДНкдМзщжЏОМУЛюЖЏКЭзЪдДХфжУЕФГЩБОЃЌДгЖјШЗЪЕЬсЩ§РћШѓЃЌЫљвдЪаГЁЖдДЫЗДгІЧПСвЁЃ

ЁЁЁЁвЛаЉбЇепЛЙдЫгУЦфЫћЕФЗНЗЈДгСэЭтЕФНЧЖШЖдзнЯђВЂЙКНјааСЫЪЕжЄЁЃББОЉДѓбЇЙтЛЊЙмРэбЇдКЕФНљдЦЛуКЭМжВ§НмЃЈ2004ЃЉДгЙпадЕФНЧЖШЖдЦѓвЕВЂЙКНјааСЫбаОПКЭЪЕжЄЃЌЫћУЧШЯЮЊЦѓвЕзщжЏЩњЛюжаДцдкЙпадЃЌЦѓвЕЛсЧїгкжиИДвдЧАЪЕЪЉЙ§ЕФВЂЙКРраЭЃЌЖјВЛЙмЛЗОГЪЧЗёЗЂЩњИФБфЁЃЫћУЧдЫгУcoxБШР§ЗчЯеФЃаЭЃЌВЩгУВПЗжЫЦШЛЙРМЦЗНЗЈЖдФЃаЭНјааЦРЙРЃЌНшжњstata7ШэМўЙЄОпЖд1999ЁЋ2002Фъ210МвжЦдьвЕЩЯЪаЙЋЫОВЂЙКЪТМўжЄУїСЫздМКЕФМйЩшЃКЦѓвЕвдЧАЪЕЪЉзнЯђВЂЙКеНТдЕФРлМЦДЮЪ§ЖдЦѓвЕЕБЧАжЦЖЈзнЯђВЂЙКеНТдЕФЗчЯеТЪгае§ЕФгАЯьЁЃЧхЛЊДѓбЇОМУЙмРэбЇдКЕФжьБІЯмЁЂжьГЏЛЊдкЃЈ2004ЃЉбЁШЁСЫ1998ЁЋ2001ФъжЎМфЭъГЩЕФ11Ц№ЩЯЪаЙЋЫОВЂЙКАИР§ЮЊбљБОЃЌвдЦЋзюаЁЖўГЫЛиЙщЕФМЦСПЗНЗЈНјаажЄУїЃЌЗЂЯжЕБВЂЙКЦѓвЕЕФзЪВњИКеЎЧщПіЗЂЩњЖёЛЏЪБЃЌЪеЙКЦѓвЕИќвзВЩгУКсЯђКЭзнЯђВЂЙКвчМлЃЌетгыЙњЭтЙЋЫОвЛАуЧщПіЯрЗДЁЃ

ЁЁЁЁдкЙњФкЖдЩЯЪаЙЋЫОзнЯђВЂЙКМЈаЇЮЪЬтЫљзіЕФСуаЧЪЕжЄбаОПжаЃЌжївЊДцдквдЯТЮЪЬтЃКбљБОЕФЪ§СПЬЋЩйЃЌбљБОИВИЧЕФФъЗнБШНЯЖЬЃЌбљБОЕФВЛзуЕМжТМьбщНсЙћИїВЛЯрЭЌЃЌФбвдЭЦЙубгЩьЁЃ

ЁЁЁЁ

ЁЁЁЁЖўЁЂЮвЙњЩЯЪаЙЋЫОзнЯђВЂЙКЕФМЈаЇЪЕжЄЗжЮі

ЁЁЁЁ

ЁЁЁЁ(вЛ) бљБОЕФбЁдё

ЁЁЁЁБОЮФбаОПЕФжиЕуЪЧдЫгУВЦЮёЛсМЦЗжЮіЗНЗЈЖдЩЯЪаЙЋЫОзїЮЊЙКВЂЙЋЫОНјаазнЯђВЂЙККѓЦѓвЕФкВПвЕМЈНјааЪЕжЄЁЃбљБОЪТМўВЦЮёЪ§ОнЕФбЁдёОљРДздЩЯЪаЙЋЫОЙЋВМЕФФъБЈКЭжаБЈЪ§ОнЁЃЩЯЪаЙЋЫОЕФЛљБОаХЯЂКЭВЂЙКРраЭВЮПМСЫЩюлкЙњЬЉАВЙЋЫОПЊЗЂЕФЁЖжаЙњЙЩЦБЪаГЁбаОПЪ§ОнПтЁЗЃЈcsmabЃЉЁЃ

ЁЁЁЁ

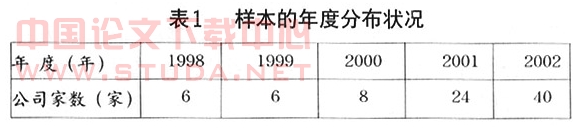

ЁЁЁЁБОЪЕжЄбЁШЁВЂЙКе§ЪНЙЋИцЦкЮЊ1998ФъЕН2002Фъ5ФъМфжаЙњЩЯЪаЙЋЫОзнЯђВЂЙКАИР§ЙВ97ИібљБОЃЌгЩгкВЩгУЛсМЦЗЈНјааЪЕжЄЃЌЪЕжЄВЦЮёЪ§ОнАќРЈВЂЙКЧАвЛФъЃЌВЂЙКЕБФъвдМАВЂЙККѓвЛФъЁЂСНФъЃЌвђДЫЮоЗЈвд2002ФъжС2004ФъЕФАИР§ЮЊбљБОЁЃдк1998ЁЋ2002ФъЕФбљБОжаЃЌгЩгкЪм2001ФъЧАВЂЙКАИР§НЛвзЖюаЁЕФЯожЦЃЌбЁШЁбљБОЪБзіСЫВПЗжЯоЖЈЃЌШч1998ФъНібЁдёСЫНЛвзН№ЖюГЌЙ§2000ЭђЕФбљБОЃЌ1999жС2001ФъНібЁдёСЫвдЪеЙКзмМлеМЩЯЪаЙЋЫОзмзЪВњ4%вдЩЯЕФбљБОЁЃЭЌЪБЃЌЮЊСЫЪЕжЄЕФзМШЗадЃЌЬоГ§СЫвЛФъжаМШНјаазнЯђВЂЙКгжНјааЦфЫћРраЭВЂЙКЕФбљБОЁЃетбљзюжеЕФбљБОСПЪБМфПчЖШЮЊ5ФъЃЌбљБОЪ§ЮЊ84ИіЃЌДгбаОППчФъЗнКЭЪ§СПЩЯБЃжЄСЫбаОПМьбщЕФзМШЗадЁЃ

ЁЁЁЁ

ЁЁЁЁЃЈЖўЃЉ баОПЗНЗЈ

ЁЁЁЁБОЮФдоЭЌЙњФкДѓЖрЪ§бЇепЕФЙлЕуЃЌШЯЮЊжаЙњФПЧАЙЩЦБЪаГЁЪєгкШѕЪНгааЇНзЖЮЃЌВЂДцдкЙЩШЈЗжжУЮЪЬтЃЌЕЅДПЕФЙЩЦБМлИёВЂВЛФмЭъШЋЗДгГЦѓвЕецЪЕОгЊЃЌвђДЫВЩгУЛсМЦВЦЮёЪ§ОнРДНјааБШНЯЗжЮіЁЃЮЊЪЙНсЙћИќМггааЇЁЂзМШЗ,ЪзЯШЖдЛсМЦЪ§ОнНјаавЛаЉЭГМЦДІРэЁЃВНжшШчЯТ:

ЁЁЁЁ1.бЁШЁВЂЙКЙЋЫОВЂЙКЧАКѓМИФъФъБЈБэжаЕФШєИЩжИБъНЈСЂжИБъЬхЯЕЃЛ

ЁЁЁЁ2. НЋетаЉжИБъБъзМЛЏ,ЕУЕНаТЕФжИБъЬхЯЕЃЛ

ЁЁЁЁ3. НЋаТжИБъАДВЂЙКЧАвЛФъЁЂВЂЙКЕБФъЁЂВЂЙККѓвЛФъКЭВЂЙККѓЖўФъЗжБ№зївђзгЗжЮі,ЙЙдьзлКЯЦРМлКЏЪ§,МЦЫуГіИїЙЋЫОВЂЙКЧАКѓВЛЭЌФъЗнЕФвЕМЈзлКЯЕУЗжЃЛ

ЁЁЁЁ4.ЖдБШВЂЙКЧАКѓИїЙЋЫОЕФзлКЯЕУЗжЕФБфЛЏЧщПіРДЦРХаЙЋЫОНјаазнЯђВЂЙКЕФаЇТЪЁЃ

ЁЁЁЁЃЈШ§ЃЉжИБъЕФЩшЖЈ

ЁЁЁЁЮЊСЫШЋУцЁЂЭъећЕиЦРМлЙЋЫОНјаазнЯђВЂЙККѓОгЊзДПіЕФБфЛЏЃЌБОЮФбЁШЁЕФжИБъжївЊга5ИіЃКx1ЃКУПЙЩЪевцЃЌx2ЃКУПЙЩОЛзЪВњЃЌx3ЃКОЛзЪВњЪевцТЪЃЌx4ЃКзмзЪВњЪевцТЪ=жїгЊвЕЮёЪеШы/змзЪВњЃЌx5ЃКзмзЪВњРћШѓТЪ=ОЛРћШѓ/змзЪВњЁЃгЩгкИїИіжИБъЕФВювьадКмДѓ,ЙЪЮвУЧЪзЯШЖдЦфНјааБъзМЛЏДІРэ,ВњЩњЮхИіаТБфСПЃК x1ЁЂx2ЁЂx3ЁЂx4КЭx5ЁЃ

ЁЁЁЁ

ЁЁЁЁЃЈЫФЃЉ злКЯЕУЗжФЃаЭЕФЙЙНЈ

ЁЁЁЁЮЊСЫБугкЖдВЂЙКЧАКѓЙЋЫОЕФВЂЙКвЕМЈНјааБШНЯ,БиаыЙЙНЈвЛИізлКЯЕУЗжКЏЪ§НЋетЮхИіжИБъбЙЫѕГЩвЛИізлКЯЕУЗжЁЃдкЪЙгУЛсМЦжИБъШЅЦРМлЩЯЪаЙЋЫООгЊМЈаЇЃЌгіЕНЕФвЛИіЮЪЬтОЭЪЧЃЌЕЅвЛжИБъЮоЗЈЗДгГЩЯЪаЙЋЫОЕФећЬхОгЊзДПіЃЌЖјВЩгУЖрЯюжИБъгжУЛгаПЩБШадЃЌИќЮоЗЈНјааВЛЭЌФъЖШжЎМфЕФБШНЯЃЌБОЮФдЫгУвђзгЗжЮіЗНЗЈРДНтОіетИіЮЪЬтЁЃвђзгЗжЮіЗЈЕФжївЊЬиЕуЪЧЖдШєИЩИіжИБъНјаавђзгЗжЮіЬсШЁЙЋвђзгЃЌдйвдУПИівђзгЕФЗНВюЙБЯзТЪзїЮЊШЈЪ§гыИУвђзгЕФЕУЗжГЫЛ§ЕФКЭЙЙдьзлКЯЕУЗжЁЃ

ЁЁЁЁМДЃКfi=(ai1xi1+ai2xi2+ai3xi3+......+aijxij)/bi

ЁЁЁЁbi=ai1+ai2+ai3+......+aij

ЁЁЁЁЦфжаfiБэЪОЕкiИіЙЋЫОвЕМЈЕФзлКЯЕУЗжЃЌaijЪЧЕкiИіЙЋЫОЕкjИівђзгЕФЗНВюЙБЯзТЪЃЌbiЪЧЕкiИіЙЋЫОjИівђзгЕФРлМЦЗНВюЙБЯзТЪЃЌxijЪЧЕкiИіЙЋЫОЕкjИівђзгЕФЕУЗжЁЃ

ЁЁЁЁ

ЁЁЁЁЃЈЮхЃЉЪЕжЄНсЙћМАЗжЮі

ЁЁЁЁЮвУЧвджїГЩЗжЗжЮіЕФЗНЗЈЖдбљБОЙЋЫОВЂЙКЧАКѓИїФъЕФЮхИіжИБъx1ЁЂx2ЁЂx3ЁЂx4 КЭx5 АДВЂЙКЧАвЛФъЁЂВЂЙКЕБФъЁЂВЂЙККѓвЛФъКЭВЂЙККѓЖўФъЗжБ№зївђзгЗжЮіЁЃЬсШЁЫФИівђзг,ШЛКѓдйИљОнвђзгЕУЗжКЭЗНВюЙБЯзТЪ,ЕУГіЫФИізлКЯЕУЗжКЏЪ§:

ЁЁЁЁВЂЙКЧА1ФъЃК

ЁЁЁЁ

ЁЁЁЁИљОнетЫФИіКЏЪ§МЦЫуГіИїбљБОЙЋЫОВЂЙКЧАКѓЯргІФъЗнЕФОгЊвЕМЈзлКЯЕУЗжЁЃ

ЁЁЁЁ

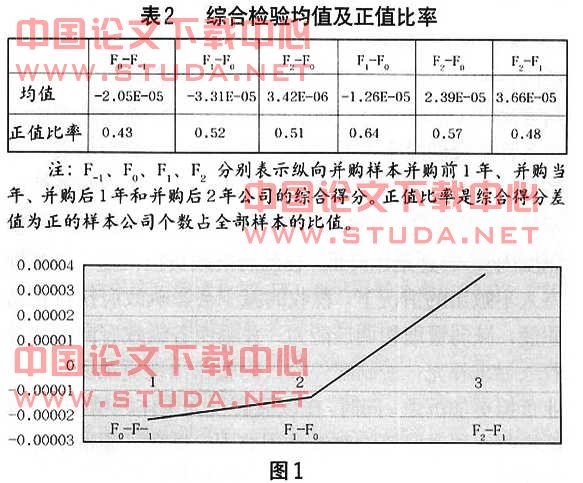

ЁЁЁЁДгзлКЯМьбщЕФНсЙћПЩвдПДГіЃЌЖдгкжаЙњДг1998ФъЕН2002ФъЗЂЩњЕФзнЯђВЂЙКЪТМўЃЌБэ2ЯдЪОf0-f-1ЁЂf1-f0ЁЂf2-f1ЕФОљжЕЗжБ№ЮЊ-2.05ЁЂ-1.26ЁЂ3.66ЃЈЕЅЮЛОљЮЊe-05ЃЉЃЌгЩДЫПЩвдПДГіЃЌжаЙњЩЯЪаЙЋЫОдкЪЕЪЉзнЯђВЂЙККѓЕФЕБФъКЭЕквЛФъЃЌЦѓвЕМЈаЇЫфШЛЪЧЯТНЕЕФЃЌЕЋетжжгАЯьж№НЅМѕаЁЃЌЖјЧвдкВЂЙККѓЕкЖўФъЦѓвЕМЈаЇПЊЪМНЋгавЛИіНЯДѓЗљЖШЕФЬсЩ§ЁЃНјвЛВНЗжЮіПЩвдЕУжЊЃЌЦѓвЕВЂЙККѓЕФЕквЛФъЖМГіЯжМЈаЇЯТНЕЕФЧїЪЦЃЈf1-f-1ЁЂf1-f0ЃМ0ЃЉЃЌГіЯжетжжЯжЯѓЕФдвђПЩФмЪЧВЂЙКЕФЕквЛФъЃЌВЂЙКЦѓвЕЖдБЛВЂЙКЦѓвЕгавЛИіФкВПећКЯЕФЙ§ГЬЃЛЦѓвЕВЂЙККѓЕФЕкЖўФъЖМГіЯжМЈаЇЩЯЩ§ЕФЧїЪЦЃЈf2-f-1ЁЂf2-f0ЁЂf2-f1ЃО0ЃЉЃЌетЫЕУїЕНСЫВЂЙККѓЕФЕкЖўФъЃЌЭЈЙ§вЛФъЕФФкВПећКЯЃЌВЂЙКЕФаЇгІПЊЪМЗЂЛгГіРДЃЌЦѓвЕВЂЙКМЈаЇгаСЫУїЯдЕФЬсИпЁЃЭЈЙ§ЗжЮіЮвУЧЕУГіЦѓвЕНјаазнЯђВЂЙКМЈаЇгавЛИіЪБМфЙ§ГЬЃЌВЂВЛЪЧВЂЙКЕБФъЦфМЈаЇОЭЛсЗЂЩњИФЙлЃЌЧЁЧЁЯрЗДЃЌВЂЙКЕБФъКЭВЂЙККѓ1ФъЃЌзнЯђВЂЙКЕФМЈаЇЪЧЯТНЕЕФЃЌЕЋДгГЄдЖПДЪЧгаРћгкЦѓвЕДђдьзнЯђМлжЕСДЬѕЁЂЬсИпаЇТЪЕФЁЃ

ЁЁЁЁ

ЁЁЁЁ[ВЮПМЮФЯз]

ЁЁЁЁ[1]paul l. joskowЃЌvertical intergationЃЌnew institutional economicsЃЌ2003.2.

ЁЁЁЁ[2]catherine c. de fontenay and joshua s. gans*ЃЌvertical integration in the presenceof upstream competitionЃЌuniversity of melbourneЃЌ2003.7.

ЁЁЁЁ[3]daron acemoglu ЃЌphilippe aghionЃЌ rachel griffithЃЌ fabrizio zilibottivertical integration and thchnology: theoryЙЄ and vidence,working paper 10997ЃЌ2004.

ЁЁЁЁ[4]rachel e. kranton and deborah f. minehart ЃЌvertical merger and specific investments: a tale of the second best ЃЌdepartment of economics, university of maryland, college park, md 20742ЃЌ2004.9.

ЁЁЁЁ[5]ЗыИљИЃЁЂЮтСжН.ЮвЙњЩЯЪаЙЋЫОВЂЙКМЈаЇЕФЪЕжЄбаОП[j].ОМУбаОП,2001.

ЁЁЁЁ[6]ЗбвЛЮФЁЂВЬУїГЌ.ЩЯКЃЙЩЪаЙЩШЈЪеЙКаЇЙћЗжЮі[j].ЪРНчОМУ,2003ЃЌЃЈ5ЃЉ.

ЁЁЁЁ[7]ЭѕаёЙњ.ЩЯЪаЙЋЫОВЂЙКМЈаЇЕФЪЕжЄЗжЮіМАЦфжЦЖШВћЪЭ[j].ЬиЧјОМУ,2004ЃЌЃЈ11ЃЉ.

ЁЁЁЁ[8]еХйЛЁЂеХзП.ЮвЙњЩЯЪаЙЋЫОВЂЙКМЈаЇЕФЪЕжЄЗжЮі[j].ФкУЩЙХЭГМЦЃЌ2004ЃЌЃЈ5ЃЉ.

ЁЁЁЁ[9]ЗЖДгРДЁЂдЌОВ.ГЩГЄадЁЂГЩЪьадКЭЫЅЭЫадВњвЕЩЯЪаЙЋЫОВЂЙКМЈаЇЕФЪЕжЄЗжЮі[j].ЦѓвЕОгЊгыЙмРэЃЌ2002ЃЌЃЈ8ЃЉ.