【摘 要】笔者以1996―2004年之间实施mbo的我国上市公司作为研究样本,结合spss统计软件和相关性分析、会计指标分析技术,对mbo实施过程的绩效表现进行了系统的实证分析。研究发现,样本公司实施mbo前后的经营绩效并没有得到改善,反而出现下滑迹象。因此本文认为:短期内管理层收购没有改善我国上市公司的经营绩效。

【关键词】管理层收购;绩效;实证研究

管理层收购(management buy-outs, mbo)由英国经济学家麦克・莱特(mike wright)于1980年首次发现并予以界定,是指目标公司的管理者或管理层利用自有资金、借贷等资本购买本公司股份,从而改变本公司所有权结构、控制权结构和资产结构,进而达到重组本公司并希望获得预期收益的一种收购方式。实践证明,国外的管理层收购在激励内部人积极性、降低代理成本、改善企业经营状况以及推动公司成长与经营效率的提高等方面起到了积极的作用,因而获得了广泛的应用。

近年来,管理层收购已经成为中国资本市场的热点,已有50多家上市公司实施了mbo,但是由于我国推行mbo先天不足,先有实践、后有理论、先做游戏、后定规则,既涉及意识形态又卷入重大利益分配冲突,存在不少问题。特别是2004年下半年开始的“郎顾之争”,使管理层收购成了我国产权制度改革的焦点问题。

笔者认为,中国mbo的问题的关键在于mbo引起企业组织形式的变革符不符合现代企业制度的演变方向和规律。也就是说,必须考虑mbo引起的企业组织制度变革的相关后果,并根据这些后果来判断mbo在中国是否广泛适用的问题。WWw.11665.coM本文拟从实施mbo对中国上市公司业绩有无影响、影响是否显著等方面对mbo行为进行一些有益的探索。

一、国内外研究现状

(一)国外研究现状

国外对mbo的研究主要集中在以下三个方面:mbo的理论依据、mbo实施后的绩效实证分析、mbo的生命周期及影响其持久性因素的分析等。

在理论研究上,对于管理层收购之所以流行,harber singh(1990)认为是由于价值创造、管理机会主义和税收利益;mike wright(2001)等人认为是企业家精神。在实证研究上,国外对管理层收购的研究主要集中在收购前企业的财务特性,收购后企业的治理机制、战略变革、绩效与生命周期及持久性等方面。此外,mbo的生命周期及持久性也是国外学者研究兴趣之一。

(二)国内研究现状

在理论研究领域,许多国内学者在国外已有理论研究的基础上,结合我国现实国情对mbo进行了进一步的阐述和分析,但多限于对mbo的一般性介绍(朱小斌,2001;王志勇,2002;金雪军、杨晓兰,2002;贺小刚,2002),或者是对mbo在国有企业、集体企业和中小企业中的积极意义评析,强调激励强化、代理成本降低等正面影响(贺慈浩、张小蒂,2000;廖成林、宋福林,2001;陈江波,2002)。

国内学者主要通过案例分析的方式和对上市公司财务数据的描述性统计以及比较分析的方式进行实证研究,得出各自不同的结论。如朱书红的《美的集团管理层收购案例》(2001)等。他们的实证方法一般都是通过对实施mbo的上市公司这一两年的纵向财务数据进行描述性统计,普遍得到的结论是实施mbo的上市公司业绩并没有得到显著改善。

二、mbo对公司业绩影响的研究设计

(一)研究样本及数据来源

根据历年上市公司公告并参考东方高圣公司的《上市公司并购报告》系列,笔者最终选取了1996―2004年期间实施mbo的41家上市公司作为研究样本,并采集样本公司在mbo前后各3年共7年的财务数据。

本文实证所需的样本公司数据来源于csmar财务数据库、中国证监会、新浪财经等网站。

(二)分析思路

本文将采用会计指标分析法对样本数据进行实证研究。为弱化非正常因素及偶然因素甚至人为因素对财务数据的干扰,笔者选取样本公司mbo前后7年的12项财务数据按时间序列作分析,从而揭示企业的发展趋势。

(三)会计指标分析法的指标选取及步骤

本文采用了财务比率的多期会计分析比较法,就是对连续几个会计年度的会计报表数据进行研究,查明项目变化情况并分析变化原因及其对企业未来的影响。

1.财务指标的选取。

本文将从赢利能力、经营能力、成长能力以及偿债能力四个方面来研究公司业绩,基于这四种能力,笔者选取了12个财务指标来综合评价公司的经营业绩。

(1)赢利能力分析,本文主要选取净资产收益率、每股收益和每股净资产3个指标反映上市公司的赢利能力。

(2)经营能力分析,本文主要选取总资产周转率、主营成本比率和应收账款周转率3个指标来反映上市公司的经营能力。

(3)成长能力分析,本文主要选取总资产增长率、股东权益增长率和净利润增长率3个指标来反映上市公司成长能力。

(4)偿债能力分析,偿债能力分析是指企业偿还到期债务的能力。本文选取了资产负债率、负债权益比和速动比率来考察上市公司的偿债能力。

2.财务比率的比较分析。

笔者首先对整体财务比率进行了描述性统计,然后为便于考察样本mbo前后变化,主要考察样本公司的各类财务比率均值,分析变化趋势,将样本公司财务指标mbo前3年的均值与后3年的均值进行配对t检验,验证分析结果。

3.t检验步骤。

(1)赢利能力分析:首先分析财务比率,然后对t=[-1,1] 即mbo前3年指标均值与后3年指标均值进行配对t检验,验证分析结果。

(2)经营能力分析:首先分析财务比率,然后对t=[-1,1] 即mbo前3年指标均值与后3年指标均值进行配对t检验,验证分析结果。

(3)成长能力分析:首先分析财务比率,然后对t=[-1,1] 即mbo前3年指标均值与后3年指标均值进行配对t检验,验证分析结果。

(4)偿债能力分析:首先分析财务比率,然后对t=[-1,1] 即mbo前3年指标均值与后3年指标均值进行配对t检验,验证分析结果。

三、mbo对公司业绩影响的实证研究

首先分析41家样本上市公司在mbo当年及前后各3年的整体绩效表现情况,通过对研究样本数据的整理和计算,其整体绩效如表1所示。

从表1可以看出,基于财务指标的mbo上市公司的绩效在不同指标的衡量下情况是不一样的。总的来看,mbo前平均净资产收益率、平均每股收益、平均每股净资产、平均总资产周转率、平均总资产增长率、平均股东权益增长率、平均净利润增长率和平均速动比率均大于mbo后的平均值,而主营成本比率、应收账款周转率、资产负债率、负债权益比则有上升的趋势。下面笔者将结合配对样本t检验,按类型分析mbo上市公司的绩效情况。

(一)赢利能力分析

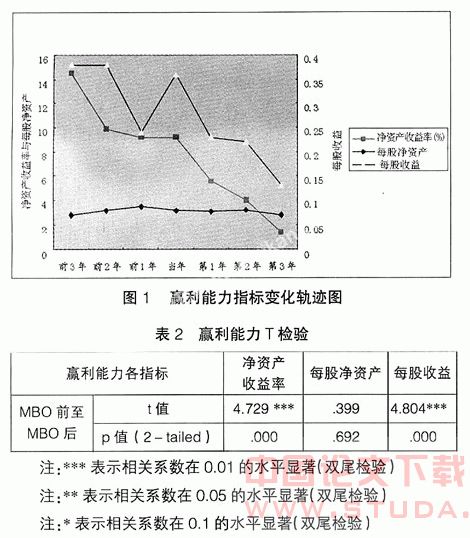

利用excel软件整理相关数据,得到有关赢利能力指标年度间的轨迹变化如下页图1所示。

由图1可以看到在mbo前后7年中,净资产收益率虽然在mbo当年有一定的增长,但总的趋势是不断下降的且下降幅度较快,而每股净资产和每股收益也有下降的趋势,但变化幅度非常有限,特别是每股收益几乎没有什么起伏,相对比较稳定。可见,从mbo前后的情况来看,mbo后这些企业的整体赢利能力并没有得到增强,相反其赢利能力还有下降的迹象。

下页表2给出了mbo前后上市公司赢利能力各指标的配对样本t检验情况。由表2可知,mbo前后净资产收益率与每股收益的变动均在1%的水平下显著,每股净资产指标则不存在显著性差异,进一步验证了上市公司mbo事件非但没有为企业带来经营收益,反而令赢利能力显著下降。

(二)经营能力分析

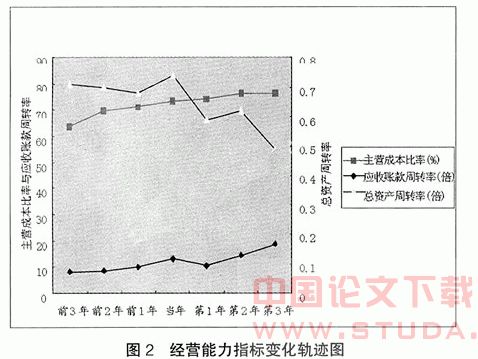

利用excel软件整理相关数据,得到有关经营能力指标年度间的轨迹变化如图2所示。

由图2的变化曲线可以看到在mbo前后7年中,主营成本率呈上升趋势,表明企业的控制成本能力并没有增强,而应收账款周转率呈上升趋势,这是唯一有所改善的财务指标,这说明了企业加强了应收账款的管理工作并取得了明显的成效。同时,这也可能反映了公司对现金流的需求增强。总资产周转率在mbo后发生了明显的下滑,而mbo前相对稳定,可见mbo后企业总资产的管理效率反而下降了。

表3给出了mbo前后上市公司经营能力各指标的配对样本t检验情况。由表可知,mbo前后主营成本比率与总资产周转率的变动均在5%的水平下显著,而唯一有所改善的应收帐款周转率指标则不存在显著性差异。进一步验证了上市公司在实施mbo后经营能力的下降。

(三)成长能力分析

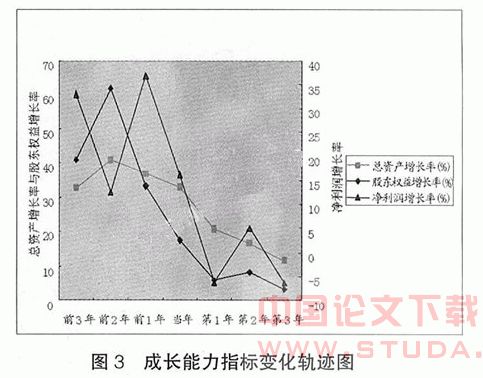

经过整理,同样可以得到相应的变化轨迹图,如图3所示。

从图3可以明显看出,在mbo前后7年中,总资产增长率、股东权益增长率和净利润增长率具有同样的变化趋势,即从整体上来看是逐渐下降的。具体来看,总资产增长率的下降趋势比较平缓,而股东权益增长率的下降速度过快,尤其是mbo后第一年,几乎比上年下降了2/3,对这一现象的可能解释是:管理层可能通过各种手段故意压低净资产以降低收购成本,因为按照我国惯例和相关法规的要求,收购价格的确定通常以净资产为基础。净利润增长率的发展趋势有所反复但无法阻止其下降的趋势,说明公司mbo后经营能力并未得到改善,甚至有所下降。

表4给出了mbo前后上市公司成长能力各指标的配对样本t检验情况。由表4可知,mbo前后股东权益增长率、净利润增长率和总资产增长率的变动分别在1%、10%和5%的水平下显著。由此可见,上市公司mbo实施前后成长能力指标集体下降的趋势得到了统计检验的验证,而净利润增长率的反复态势说明mbo后上市公司的经营还处于磨合期,但总的说来公司成长能力下降。

(四)偿债能力分析

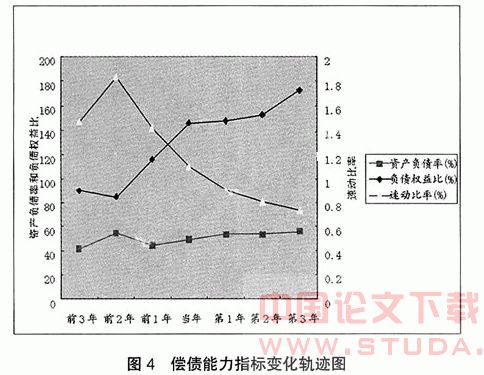

同样,通过附表整理,可得到偿债能力指标变化趋势图,如图4所示。

由图4可知,在mbo前后7年中,资产负债率和负债权益比具有相同的变化趋势,即从整体上看是逐渐上升的。这说明从整体上看,企业的负债随着时间的推移是逐渐增加的,企业的债务利息负担也随之逐渐加重,经营风险逐步加大。这在单位资产负债率和净资产收益率没有发生太大变化的情况下可能的解释只能是:在mbo后进行了大比例分红。而反映短期偿债的速动比率则逐年呈下降的趋势,说明企业短期偿债能力的下降,这也是企业经营风险增大的信号。

表5给出了mbo前后上市公司偿债能力各指标的配对样本t检验情况。由表可知,mbo前后负债权益比和速动比率变动均在1%的水平下显著,而资产负债率的变化较为平稳未通过统计检验。由上可知,上市公司mbo的经营风险增大了,特别是短期偿债能力显著降低。

四、研究结论

本文采用会计指标分析法对1996―2004年间中国上市公司的管理层收购是否改善了目标公司的经营绩效进行了实证,研究结果大致如下:

通过对样本公司赢利能力、经营能力、成长能力和偿债能力4方面的财务指标进行分析,笔者发现,在mbo后,上市公司的赢利能力、经营能力、成长能力与偿债能力都有不同程度的下降。值得肯定的是,mbo后企业的12个财务指标中,应收帐款管理得到了明显的改善,现金流较好。这同时也说明mbo后由于大比例现金分红导致了管理层对现金的迫切需求。

绩效实证的结果没有为我国上市公司mbo提供正面支持。通过对样本公司赢利能力、经营能力、成长能力和偿债能力4方面财务指标进行分析,笔者发现,在mbo后,上市公司的赢利能力、经营能力、成长能力与偿债能力都有不同程度的下降,因此我国的mbo还未从根本上改善我国上市公司的整体绩效和经营成长质量。

【主要参考文献】

[1] 朱小斌.民营化浪潮中的mbo[j]. 投资研究,2001,(11).

[2] 王志勇.中国企业走近mbo[j]. 商业研究,2002,(12).

[3] 贺小刚.管理层收购:国外现状、研究及其在中国的发展[j]. 改革, 2002,(4) .

[4] 贺慈浩, 张小蒂.mbo:我国中小企业体制改革的一种可借鉴的模式[j].商业研究,2000,(10).

[5] 陈江波.mbo一种有效的长期激励机制[j]. 财经理论与实践,2002,(2).

[6] 易宪容.交易行为与合约选择[m]. 经济科学出版社,1998.

[7] 廖成林, 宋福林. 国有中小企业管理者收购探讨[j]. 技术经济与管理研究, 2001,(3).

[8] 陈晓,陈小悦,刘钊. a股赢余报告的有用性研究―来自上海、深圳股市的实证证据[j]. 经济研究,1999,(6).

[9] 金雪军, 杨晓兰. 转型国家的管理者收购――以俄罗斯及东欧国家为例[j].外国经济与管理, 2002,(6).

[10] manohar singh, wallace n. davidson, agency costs, ownership structure and corporate governance mechanisms.journal of banking & finance,2001.

[11] richard harris, donald siegel, mike wright. assessing the impact of management buyouts on economics efficiency: plant-level evidence from the united kingdom. rensselaer working papers in economics. 2001(304):1-29.

[12] m. wright. , s. thompson, k. robbie, etc. management buy-outs in the short and long term. journal of business finance and accounting, 1995(22):461-483.