【摘要】 本文以md火力发电公司构建价值贡献模型为例,运用经济增加值和平衡计分卡等价值管理基本概念,构建md发电公司的价值贡献模型,这对我国火力发电公司保护和价值提升具有重要的借鉴意义。

【关键词】 价值管理;eva;平衡计分卡;价值中心;价值贡献模型

随着电力体制改革的全面深化,电力行业竞争日益激烈,火力发电公司尤其是老火力发电公司由于能耗多、污染严重等特点在电力行业竞争中处于十分不利的地位。现代公司的财务管理人员大多局限于单一的财务核算工作,并不能全面合理地反映公司价值的增减变动。基于此,构建这些火力发电公司价值贡献模型,运用经济增加值、平衡计分卡等方法全方位推进火力发电公司价值管理就显的十分必要。

一、价值贡献模型的建立

(一)建立价值中心

md火力发电公司作为整体,是一个完整的价值贡献中心。将发电环节的燃料车间、除灰车间、锅炉车间、电气车间、汽机车间、化学车间分为不同的价值中心形成主价值链,着重关注其影响整体价值贡献的程度。将燃料部、安全监察部作为服务提供单位,形成基础保障链,它们的作用是确保主生产线流程稳定顺行,着重关注其影响主作业线的关键指标。将财务部、人力资源部、经营策划部、生产技术部等管理部门作为管理部门链,它们直接影响公司的价值贡献结果,而不是本部门的经济结果,着重关注其如何有效发挥管理部门的专业技能,使其他部门价值贡献增加,并以其他部门对其工作效果的评价作为依据。此外,由于电力行业的特殊性,在此忽略对其销售系统的价值衡量。wWW.11665.CoM

(二)价值贡献计算公式

总价值贡献得分=制造系统价值贡献得分×权重a+基础保障部门价值贡献得分×权重b+管理部门价值贡献得分×权重c(其中a+b+c=1,权重的划分依据对公司价值贡献的重要程度而定)。

其中制造系统价值贡献=电价×上网电量-(燃料数量×燃料价格+燃油数量×燃油价格+单位时间内平均固定消费)-制造系统资本总额×资本成本率

公司制造系统资本总额=固定资产+存货(燃料煤和燃油)

从上述价值贡献计算公式中可看出,基础保障部门价值贡献得分、制造系统价值贡献得分和管理部门价值贡献得分的加权求和基本等于公司整体价值贡献得分,实际中的差异主要来自管理费用、财务费用及部分资本占用费,为保持数据的一致性,在此设定该公司整体价值贡献不考虑差额因素。

二、数据模拟

关于价值贡献指标选择,一是借鉴eva的思路选取综合的财务指标即价值贡献,指标体系相对简单易行,赋予经营管理更大的灵活性;二是选取一些符合公司战略的非财务指标;三是选取互相挂钩的业绩指标,促进各部门之间的横向协作,以求总体最优,达到整体价值增值的目的。然后借鉴平衡计分卡的思路将财务因素与非财务因素融合成价值贡献模型。下面以md发电公司2001年实际数据进行模拟,介绍如何构建价值贡献模型。

(一)md公司制造系统(燃料车间、除灰车间、锅炉车间、电气车间、汽机车间、化学车间)的价值贡献评价

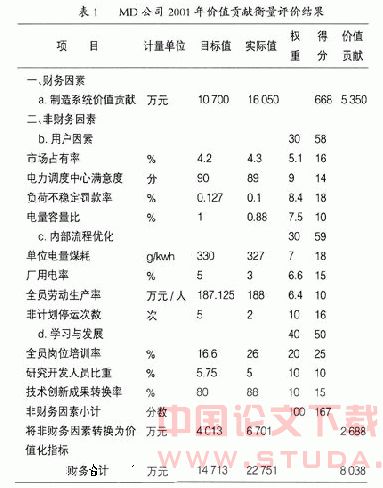

1.价值贡献衡量指标(见表1)。对发电的各项作业而言,重点是畅通物流运输,优化设备结构,增加产能,降低生产成本,并确保整个制造系统的生产价值贡献最大,而不是片面追求其中某一项指标。另外,公司的业绩评价体系由财务因素(a)和非财务因素(b、c、d)构成,所占权重按实际情况设定;对非财务因素b、c、d进行评分,并根据在整个评价中的权重进行价值量化。在公司制造系统评价中,设定财务因素占80%,非财务因素占20%,则非财务指标的目标值价值量化=财务指标实际值×0.20/0.80(在此选取财务指标实际值是为合理反映价值增加量),财务因素得分=非财务因素得分总和÷0.2×0.8。

2.评价结果(见表1)

注:财务因素(a)即公司制造系统价值贡献;用户因素(b)即市场占有率、电力调度中心满意度、负荷不稳定罚款率、电量容量比;内部流程优化(c)即单位电量煤耗、厂用电率、全员劳动生产率、非计划停运次数;学习与发展(d)即全员岗位培训率、研究开发人员比重、技术创新成果转换率。

3.数据模拟及价值贡献分配

我们将模拟测算制造系统中燃料车间、除灰车间、锅炉车间、电气车间、汽机车间、化学车间的业绩,确定挂钩系数。挂钩系数的确定主要取决于以下两因素:一是各车间在发电过程中的重要程度;二是各车间成本占md公司总成本比例、能源消耗比例、污染程度比例。由此得出燃烧车间、除灰车间、锅炉车间、电气车间、汽机车间、化学车间分摊制造系统中价值增值系数分别为13%,5.5%,24.5%,25%,26%,6%从而计算出这六个车间的价值增值分别为1 044.94万元、442.09万元、1 969.31万元、2 009.5万元、2 089.88万元、482.28万元。

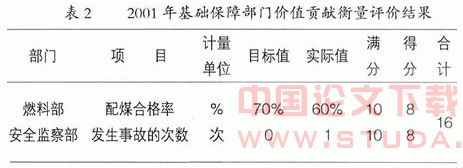

(二)基础保障部门(燃料部、安全监察部)价值贡献评价

1.价值贡献衡量指标(见表2)。基础保障部门主要为主生产流程提供配套服务,确保主作业线生产稳定顺行,评价影响主作业线流程的1~2个关键指标,避免由于指标过多使得管理重点不明。

2.评价结果(见表2)

(三)管理部门(经营策划部、生产技术部、财务部、人力资源部)价值贡献评价

1.价值贡献衡量指标。管理部门对价值创造的贡献往往体现在对其他部门的支持,体现在公司总体的价值贡献当中,因此,各管理部门的业绩主要体现在非财务指标上,我们采取主观打分的方法进行评价,不具体量化到价值上。管理部门相应职责履行的有效性是其价值贡献衡量的一个重要组成,可参照md公司的“满意服务承诺评价办法(十分制)”进行打分。

2.评价结果(见表3)

通过以上五方面的分析,构建了完整的md火力发电公司价值贡献模型,使md火力发电公司价值贡献指标得到层层落实、层层分解,并可据此进行奖金分配,奖优罚劣,以调动广大员工创造价值的积极性。

三、结束语

本文以md火力发电公司为例介绍了价值贡献模型,在运用中,它不仅使财务指标得到有效地衡量与评价,而且关键的非财务指标也得以量化,真正实现了以最小的成本实现客户所需的功能,从而提高企业运营的整体价值并在全企业内形成人人为企业创造价值的管理模式。对火力发电公司保护和提升价值起到了抛砖引玉的作用。●

【参考文献】

[1] 刘贵生. 电力企业绩效考核[m]. 上海:上海财经大学出版社,2006. 218-219.

[2] 范松林. 宝钢钢管公司构建价值贡献模型探索[j]. 北京:会计研究,2004,(5):57-61.

[3] 陈月明. 电力企业财务会计实务[m]. 北京:中国财政经济出版社,2004. 23-33.

[4] 罗伯特・卡普兰. 战略地图――化无形资产为有形成果[m]. 广东:广东经济出版社,2005. 23-45.