摘要:随着上市公司股权分置改革的不断深入,公司自愿性信息披露日益受到理论界和实务界的关注。独立董事作为中小投资者利益的代表,应当在公司自愿性信息披露方面起到积极的促进作用。但是,实证分析的结果表明,目前我国的独立董事制度并没有对上市公司的自愿性信息披露起到有效的促进作用。产生这种结果的主要原因是我国独立董事制度的内、外部制约机制不健全,因此,完善独立董事制度的相关法律法规,提高独立董事的专业性,健全独立董事的外部制约机制将对独立董事的职能发挥和上市公司的绩效提高起到积极的促进作用。

关键词:独立董事;信息披露;上市公司

一、引言

近年来一系列公司舞弊案件的发生,使投资者的投资信心受到了很大程度的影响。虽然事后证券监管部门相继出台了有关的法律、法规强化公司的强制性信息披露,但是,强制性信息只能保证投资者对公司的基本了解,不足以满足投资者决策所需要的全面信息,因此,越来越多的上市公司为了促进与投资者和其他利益相关者之间的有效沟通,开始在强制性信息披露以外自发性提供更多公司的信息。《oecd公司治理原则》中规定,董事会应该对信息披露和沟通过程进行监管,对管理层、董事会成员和股东之间的潜在冲突进行监督管理,信息披露的内容和准确度主要由公司董事会负责。但是,当董事会被“内部人”控制时,往往不能客观地评价公司管理层的业绩,导致信息披露的不充分,而独立董事由于独立于公司的管理层,可以对管理层进行更加公正的监督,减少管理者与所有者之间的信息不对称。本文试图通过对独立董事比例与公司自愿性信息披露之间的关系进行研究,对独立董事制度在我国的作用发挥进行评价,并提出相应的建议。

二、文献回顾

虽然fama and jensen(1983)和williamson(1984)就发现了独立董事对公司自愿性信息披露的促进作用,但是,董事会独立性与自愿性信息披露之间的关系直到20世纪末才逐渐成为学术界的研究重点。部分学者的研究结果显示,独立董事的比例与公司自愿性信息披露之间存在正相关的关系,例如chen and jaggi(2000)指出,独立董事比例的增加能够促使公司在年报中披露更广泛的财务信息,增加财务信息的准确度。horwitz(2004)研究发现,在控股比例小于25%的上市公司中,董事会的独立性与公司自愿性信息披露之间存在正相关的关系。barako, hancoock, and izan leung(2006)对肯尼亚上市公司的研究结果也证明,非执行董事的比例与公司自愿性信息的披露呈显著的正相关关系。然而,forker(1992)对自愿性信息披露与公司治理之间关系的研究则显示,董事会的独立性与公司自愿信息披露之间不存在相关性(ho and wang,2001)。另外,一些学者的研究结果则发现公司自愿性信息披露与独立董事比例之间成负相关关系(eng and mak 2003, gul and leung 2002)。我国学者对公司自愿性信息披露的研究时间较短,相关的文献也比较缺乏。乔旭东(2003)通过对影响上市公司自愿性披露的若干因素进行分析指出,公司自愿性信息披露的程度与独立董事的比例之间存在正相关关系(杜淑洁,2004;向凯,2006)。而李豫湘(2004)研究则显示,自愿信息披露与独立董事在董事会中的比例无显著相关关系。钟伟强、张天西、张燕妮(2006)的研究也表明,独立董事的存在并未对我国上市公司自愿信息披露水平产生显著正面的影响。

目前,国内外学者对于独立董事比例与公司自愿性信息披露之间的关系并没有统一的结论。这主要是由于独立董事制度的建设是一个长期的过程,制度作用的发挥不仅依赖于独立董事制度本身的完善程度,同时还取决于外部制约机制的健全与否。因此,本文将采用2006年的最新上市公司数据对独立董事比例与公司自愿性信息披露之间的关系进行进一步的检验,并对我国独立董事制度的完善提供进一步的建议。

三、实证检验及分析

(一)假设提出

独立董事一般是经济、法律等各方面的专家,能够对公司管理层进行有效监督,提高决策的效率和准确性,因此,独立董事比例是衡量董事会有效性的重要指标。fama and jensen(1983)认为,独立董事能够有效地降低所有者与管理者之间由于代理问题所引起的利益冲突。franks(2001)也指出,由于独立董事在董事会中的监督和平衡作用,能够有效地提高董事会的有效性。董事会有效性的提高能够促使企业进行更多地信息披露,更好地保护股东和中小投资者的利益。forker(1992)认为,董事会中独立非执行董事的比例越高,就越能加强对财务信息披露质量的监控,减少经理人员保留信息而获得的好处,因此,可以做出假设h1:独立董事的比例与公司自愿性信息披露成正相关的关系。

上市公司自愿性信息披露的程度会受到一些公司特征的影响,因此,本文在对以往文献进行总结的基础上结合我国上市公司情况,选取公司规模、盈利情况和公司股权集中度作为控制变量。

(二)研究方法

(1)样本选择

为了避免股票发行类别,以及行业对公司自愿性信息披露质量的影响,本文选取a股制造业上市公司为样本。数据来源于国泰安数据库,巨潮资讯网和深、沪两市交易所统计年鉴。行业分类标准依据中国证监会2001年发布的《上市公司行业分类指引》。入选的样本必须满足如下3个条件:(1)必须是2003年以前(含2003年)上市的公司,防止上市时间对信息披露的影响;(2)不是st、pt公司,st和pt公司由于经营较差,往往连基本的强制性披露都难以保证,更难以进行自愿性信息披露;(3)能够提供完整的2006年年报。我国深、沪两市a股上市公司2003年以前上市的制造业上市公司770家(数据来源巨潮资讯网),符合上述条件的有665家,随机抽取样本187家。之所以选择一年的数据,是因为相同公司的信息披露特点一般不随时间而改变,同时证监会2005年发布了最新的《公开发行证券的公司信息披露内容与格式-2》,因此,本文选择2006年上市公司作为样本,采用spss14.0进行实证分析。

(2)变量设计

本文中所用变量的信息来自于上市公司2006年年报和国泰安数据库。独立董事的比例指的是独立董事在董事会成员中所占的比例,用inb表示。公司规模用公司总资产的ln形式衡量,表示为lnsize。公司业绩用2006年末净利润除以股东权益表示,计为roe。股权集中度,指的是股东因持股比例不同而表现出来的股权集中还是分散的数量化指标,本文采用公司前十大股份持股比例的平方和表示,计作hefd10。

(3)自愿性信息披露指数的构建

公司自愿性信息披露实证研究的难点之处在于,难以准确量化被解释变量-自愿性信息披露质量。国外的主要做法有三种方式:①采用专业评级机构的披露指数来量化自愿性信息披露;②采用某一披露项目作为自愿性信息披露的替代变量;③自建自愿性披露指数。由于我国目前还没有类似于美国aimr的机构,而替代变量不能全面反映公司的自愿性信息披露水平,因此,本文用自愿性信息披露指数描述公司的自愿性信息披露质量。自愿性信息披露表的构建以botosan(1997)所建自愿性信息披露项目为基本模式,结合我国已有学者的研究文献确立潜在自愿信息披露内容,然后对照证监会发布的《公开发行证券的公司信息披露内容与格式准则-2》(2005修订版),剔除强制性信息披露项目,最终确立的公司自愿性信息披露内容共包括4大类,68项。本文自愿性信息披露项目全部来源于公司年报,虽然年报并不是公司披露信息的唯一来源,但是,由于年报的披露水平与其他的披露途径正相关的关系(lang and lundholm 1993),所以完全可以代表公司的自愿性信息披露水平。

自愿性信息披露指数(vdi)用公司各信息项目所得分值除以该公司信息披露项目应得最大分值表示。由于本文研究结果面向所有的年报使用者,而并不是某一特殊群体,因此,自愿性信息披露指数的设计采用非加权评分方法,即对照自愿性信息披露的内容,进行定性或简单定量描述的项目计1分,进行详细定量披露的项目计2分,没有披露的项目计0分,公司最高得分136分。自愿性信息披露指数的具体计算公式如下:

vdi=∑scorei/136(i=1,2...4),其中scorei代表每类自愿信息披露的得分

(4)回归模型的建立

本文以上市公司自愿性信息披露指数作为多元回归模型的因变量,以独立董事比例为解释变量,以公司规模、公司业绩和股权集中度为控制变量,通过构建多元线性回归模型,采用spss14.0统计软件对上市公司自愿性信息披露质量进行实证研究。回归方程如下:

vid=c+∑β1indb+β2lnsize+β3roe+β4hefd+δ,其中c为常数;β1,β2,β3,β4为各解释变量系数;δ为随机误差项。

四、实证结果和分析

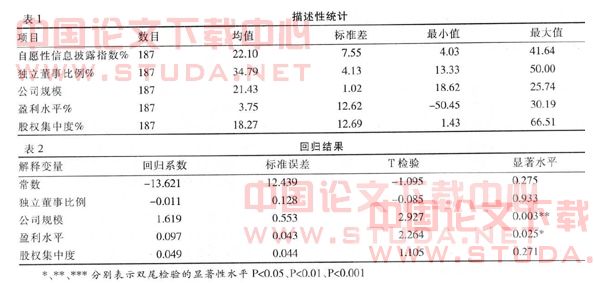

1.描述性统计

被解释变量和各解释变量的描述性统计结果见表1。

从表1中可以看出,我国上市公司的自愿性信息披露水平总体偏低,只有22.10%,且标准差较大。上市公司独立董事比例达到34.93%,基本上符合中国证监会关于独立董事至少占董事会成员1/3的要求。公司盈利水平最大值为30.19%,最小值为-50.45%。公司的股权集中度较高,最大的达到了66.51%。

2.实证分析结果

多元回归模型统计结果表明,多元相关系数r为0.618,调整确定系数r2adj为0.338,f值为9.725,p<0.001,因此,回归方程具有较好的拟和优度及统计学意义。以自愿性信息披露指数为被解释变量进行回归分析,结果见表2。

回归结果显示,独立董事比例与公司自愿性信息披露之间的系数为负,且没有通过显著性水平的检验,表明作为中小股东利益代表而引入的独立董事在职能发挥方面仍存在不完善的地方。这主要是由于独立董事制度在选拔、激励等方面存在制度的不健全,同时我国目前尚没有形成完善的外部市场机制。独立董事往往难以真正独立于公司的管理者或大股东,没有动力或实力对公司内部人进行监督,反而存在与内部人合谋的积极性,导致独立董事制度的引入不但没有起到保护中小股东利益的作用,反而使公司内部人能够在独立董事的合法掩护下进一步损害投资者及其他利益相关者的利益。

五、结论及政策建议

本文以187家制造业a股上市公司为例,分析了独立董事制度与公司自愿性信息披露质量之间的关系,结果显示,独立董事制度目前并没有起到促进上市公司进行自愿性信息披露的作用,公司规模和盈利水平与自愿性信息披露质量之间存在显著的正相关关系,股权集中度对自愿性信息披露水平没有影响。

2005年4月,我国开始实行股权分置改革,随着股权分置改革的不断深化,上市公司的质量必将成为市场关注的焦点。激烈的竞争环境促使上市公司加强与投资者和其他利益相关者之间的沟通,而具有灵活性、及时性优势的自愿性信息披露将成为公司增加信息披露,提升自身价值的方式之一。目前,上市公司的自愿性信息披露已经呈现越来越多的趋势(张宗新,2005)。独立董事作为广大中小股东的利益代表,在保护投资者利益方面应起到重要的作用,而自愿性信息的披露是减少投资者信息劣势,保障投资者合法利益的有效途径之一,因此,独立董事应该在促进上市公司自愿性信息披露方面起到重要的作用。为此,应采取以下措施:

首先,出台相应的独立董事制度法律法规,对独立董事的内涵进行明确的界定,同时规范独立董事的责任和权利,增加独立董事的责任感和约束感。其次,成立独立董事协会,对独立董事的选聘及薪酬发放进行统一管理,使其在经济上完全独立于上市公司管理层,从而更好地利用其知识、信息方面的优势保护投资者利益,促进企业价值的最大化。最后,提高独立董事的决策和监督效率,通过引入经济、法律、会计等多方面的专业人才,限制独立董事兼职数目的方式,保证独立董事有充分的时间履行职责,同时在公司内部创造良好的条件,保证独立董事对各种信息、资料的了解和获取,促进独立董事职能的发挥。

参考文献:

[1] 吴联生.投资者对上市公司会计信息需求的调查分析[j].经济研究,2000,(4):41-48.

[2] 陆正飞,刘桂进.中国公众投资者信息需求之探索性研究[j].经济研究,2002,(4):36-43.

[3] 王咏梅.上市公司财务信息自愿性披露指数实证研究[n].证券市场导报,2003-09-10.

[4] 邓菊秋.独立董事制度研究[m].成都:西南财经大学出版社,2004.

[5] 张宗新,张晓荣,廖士光.上市公司自愿性信息披露行为有效吗[j].经济学,2005(1):369-386.

[6] john j. forker. corporate governance and disclosure quality[j].accounting and business research,1992,(22):111-124.

[7] meek, roberts, gray. factors influencing voluntary annual report disclosures by u.s., u.k. and continental european multinational corporations[j].journal of international business studies,1995,(26):555-572.

[8] cheng; courtenay, board composition, regulatory regime and voluntary disclosure[j].the international journal of accounting, 2006,(41):290-299.