作者:彭韶兵 赵根 买买提・吾拉木

【摘要】 本文以国资委推动国有中央企业整体上市为背景,以武钢集团公司和tcl集团公司为例,从股权结构和公司绩效两个角度,分析了企业集团公司整体上市的效果。研究结果表明,集团公司整体上市能降低非流通股的比例,使央企股权结构的流动性增强。但从长期来看,整体上市并不是提高公司绩效的有效途径。

【关键词】 整体上市;股权结构;公司绩效

近年来国资委积极推动中央企业整体上市,以此作为做大做强国有中央企业(以下简称央企)的一个战略措施。截至2006年底,159家中央企业(以下简称央企)资产总额已经超过12万亿元,但a股上市的仅3万多亿元。可见,央企整体上市的潜力非常大。

一、引言

股权结构是公司治理结构的重要组成部分,也是公司治理中所要解决的最基础性的问题。股权结构(ownership structure),包括两层含义:一是投资比例,即总股本中各个股东投资所产生的结构比例,持股者的身份构成不同,形成了股权的集中度;二是权力关系,即股东依据其投资比例,在企业控制权中所体现的控制与分配的格局。综合起来,股权结构是指公司中不同类型的股东所持公司股份的比例关系,主要包括股权构成和股权集中度,即股权的“质”和“量”两个方面。wWW.11665.Com

股权结构与公司绩效存在着相关关系,综合我国学者的现有研究文献成果可以看出:股权结构与公司绩效的关系并未得到一致的结论:陈晓、江东(2000)研究发现,在竞争性行业中,国有股所占比重与公司绩效呈现显著的负相关关系,法人股比例、流通股比例与公司绩效呈现显著正相关关系;张红军(2000)发现,法人股比例与公司绩效之间的关系为u型,国有股比例与公司绩效之间的关系并不显著;许小年、王燕(1997)的研究显示:股权集中度与公司绩效之间存在正向相关关系;孙永祥、黄祖辉(1999)的研究表明股权集中度与公司绩效之间不存在单一的关系;朱武祥、宋勇(2001)的研究认为,公司价值与公司股权构成没有关系,国家股、法人股或外部公众股,对上市公司治理和管理行为及其经营业绩都缺乏影响力。

二、研究思路

企业集团公司整体上市必然改变其股权结构,而股权结构与公司绩效存在着一定的相关关系(虽然这一关系理论界并未得到一致的结论)。因此,集团公司整体上市,不仅会改变集团的股权结构,也会影响集团的公司绩效。笔者从股权结构和公司绩效两个角度,分别考察企业集团公司整体上市的效果。

(一)股权结构

国内外学者在研究中对股权结构指标的选取各有差异,国外学者多采用反映股权集中度的赫芬尔达指数、最大股东持股比例、前五名最大股东所占股份比例、前十名最大股东所占比例、内部持股比例(董事会成员、高层管理人员持股)等指标。国内学者在研究我国上市公司股权结构时,划分方法是将股本分为国家股、法人股、a股、b股、h股、内部职工股、转配股;或者划分为流通股和非流通股等,这种分类是基于我国上市公司和资本市场的具体情况产生的。

本文在分析整体上市对股权结构的影响时,把股权结构划分为流通股和非流通股(包括国家股、法人股),分析国家股、法人股、流通股在整体上市前后的持股比例变化,通过变化来进一步分析对公司绩效的影响。

(二)公司绩效

公司绩效一般是指一定经营期间的企业效益和经营者业绩。企业效益主要表现在盈利能力、资产运营水平、偿债能力与后续发展能力等方面。经营者业绩主要通过经营者在管理企业的过程中对企业经营、成长、发展所取得的成果和做出的贡献来体现。由此可见,公司绩效是一个内涵较为丰富的概念。公司绩效不仅是企业经营成果的静态描述,也涵盖了公司持续发展等理念的动态特征。

公司绩效可以采取多种指标来评价,比如净资产收益率、主营业务利润率等财务指标以及成长性指标。理论界对公司绩效的衡量,普遍采用市净率(mbr)和净资产收益率(roe)这两个具有代表性的指标来评价公司的绩效,因为市净率(mbr)反映了市场对公司资产质量的评价,净资产收益率(roe)反映了公司股东投资的收益水平。本文在研究整体上市对公司绩效的影响时,也采用市净率(mbr)和净资产收益率(roe)来分析和衡量。

就市净率的计算而言,在未完成股权分置改革前,我国上市公司的总股本中包含了大量的非流通股。由于非流通股的价格难以确定,导致计算非流通股份的市值有一定偏差,因此如何来确定非流通股的价格是计算市净率的关键。本文借鉴杜莹、刘立国(2002)计算市净率的方法,用每股市价的1/2作为非流通股的价格,从而得到市净率。即:

mbr=(每股市价×流通股股数+0.5×每股市价×非流通股股数)/净资产账面值

为了抑制股价异常波动对股东权益价值的影响,以一年中每个月的月初和月末收盘价的算术平均值作为计算中的每股市价;净资产账面值按该年年末数确定。

roe=净利润/净资产平均余额

其中,净资产平均余额以年初与年末净资产账面值的算术平均值确定。

三、整体上市的股权结构与公司绩效

本文以武钢集团公司和tcl集团公司整体上市为例,分析集团公司整体上市前后其非流通股和流通股的比例变化,并由此引发的公司绩效的变化。

(一)武钢股份整体上市对股权结构及公司绩效的影响

1.整体上市对股权结构的影响

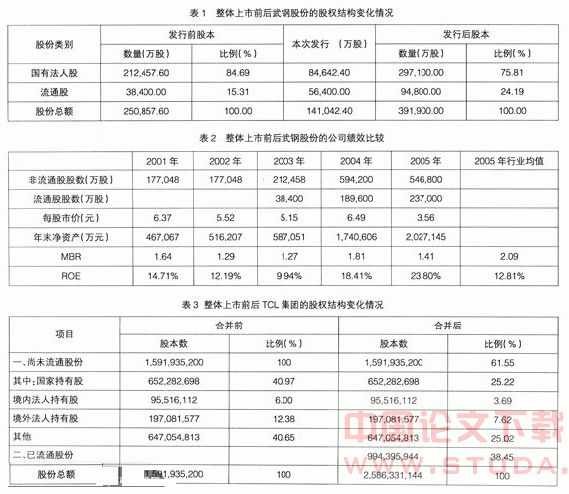

整体上市前,武钢股份的非流通股比重很大,达到84.69%,国有法人股处于“一股独大”的状态;流通股比重较小,且流通股持股股东分布较为分散,不利于上市公司内部建立有效的制衡和约束机制,无法对控股股东进行有效的监督。整体上市后,非流通股比重有所降低,非流通股与流通股的比例由原来的11:2下降到19:6,非流通股比重约占75.81%,股权结构的流动性有所增强,但仍未从根本上解决国有法人股“一股独大”的状态(表1)。

2.整体上市对公司绩效的影响

武钢股份于2003年6月30日实现集团整体上市,武钢股份整体上市前2001、2002、2003年与整体上市后2004、2005年的mbr和roe数据如表2所示。可以看出,武钢股份整体上市后的第一年mbr有小幅度的上升,但第二年后就出现了下降,但公司的净资产收益率一直处于上升趋势,整体上市后的roe均超过了行业平均水平。(表2)

3.小结

武钢股份通过整体上市虽然没有彻底改变国有股在公司治理结构中的“一股独大”的地位,但由于流通股比例的增加,有助于改善武钢股份的股权结构,在一定程度上增强了公司的股权流动性,公司评价的市场化程度得到提高,其效果直接表现为mbr虽仍然低于行业的平均水平,但略高于整体上市前三年的水平。另一方面,整体上市后,公司的净资产收益率得到了持续地提高,并高于行业平均水平。

总之,整体上市在一定意义上有助于直接改善公司的股权结构,进一步有利于提高公司的绩效。但是,就两方面的作用比较来说,整体上市对公司经营的影响作用大于对公司绩效的影响,整体上市使武钢股份建立了内部资本市场,对公司经营有较为明显的作用,但对于公司治理改善的作用并不是特别明显。因此,对于武钢股份来说,整体上市选择并不是改善公司治理结构的强有力方法。

(二)tcl集团整体上市对股权结构及公司绩效的影响

1.整体上市对股权结构的影响

tcl集团整体上市,是通过母公司换股吸收合并已上市子公司和集团公司ipo实现的。由于母公司原先是非上市公司,其股权结构只由非流通股构成,通过ipo有大量流通股注入,而非流通股股份没有发生变化,因此,这种整体上市的模式势必导致企业股权结构中流通股比重的显著上升(表3)。

tcl集团整体上市后,由于流通股的进入,使非流通股的比重下降,尤其是第一大股东国家股下降的幅度最大,从41%下降到25%左右。随着国家股比例的降低,在一定程度上改善了国家对股权的高度集中控制,使股权结构多元化,使tcl集团建立起了适度集中型的股权结构,相互之间形成了牵制机制。由于整体上市,集团的运营和决策受到了来自市场多方面的监督,有利于增强外部治理机制的发挥。

2.整体上市对公司绩效的影响

tcl集团于2004年1月30日实现整体上市,由于tcl集团是通过吸收合并原上市子公司tcl通讯的方式实现整体上市的,所以在比较参照的选取上将不同于武钢股份。本文通过横向上将tcl集团整体上市后2004年、2005年的公司绩效与行业内主要的上市公司进行比较(表4)。整体上市后的tcl集团,市净率处于行业中上水平,在2005年整个行业不景气的情况下,市净率有所下降,但在行业中仍处在中上水平。不过,整体上市后tcl集团的盈利能力没有得到明显增强,上市后的第一年在行业内只是一般水平,而第二年则出现了亏损。

3.小结

整体上市使tcl集团引入了流通股,降低了非流通股在股权结构中的持股比例,构建起了相对控股型的适度集中的股权结构。但是就mbr和roe值而言,整体上市后tcl集团的市场表现和盈利能力并未明显变化,tcl集团选择整体上市后在公司治理结构上未有突破性的进展,其公司绩效水平仅和其他上市公司相当,公司离建立起一个十分高效的公司治理结构还有很长的距离。对tcl而言,整体上市并不是其改善公司治理结构的有效途径,在公司治理结构上没有取得突破性的进展。

四、结论

总而言之,集团公司整体上市的积极作用确实存在,通过武钢股份和tcl集团的分析可以看出:首先,整体上市相对于分拆上市而言更符合资本市场的产业整合功能,有利于优质企业做大、做强、做好,以进一步发挥企业集团的产业优势、产品优势,建立良好的内部资本市场,充分发挥更多的资本效应。其次,整体上市使集团公司与子公司的利益得到了统一,使关联交易内部化,有利于上市公司和资本市场的规范运行,有利于保护中小流通股股东的利益。第三,整体上市能降低公司的非流通股比例,使股权结构的流动性增强。但是,从长期来看,整体上市虽然使公司股份市场化了,但并不意味着能够直接促进公司绩效的提高。如武钢股份、tcl集团,虽然整体上市当年企业集团业绩都有所提高,但随着时间的推移公司绩效又随之下降了。因此,单靠整体上市来提高公司绩效是不够的,应对整体企业集团进行综合治理,提高治理水平才是有效途径。总之,整体上市有利有弊,在我国资本市场现有背景下,对于不符合整体上市条件的不能盲目推行。

【参考文献】

[1] 陈哓,江东. 股权多元化、公司业绩与行业竞争性.经济研究,2000(8).

[2] 孙永祥,黄祖辉. 上市公司股权结构与绩效. 经济研究,1999(9).

[3] 许小年,王燕.中国上市公司的所有制结构与公司治理. 选自梁能主编. 公司治理结构:中国的实践与美国的经验. 北京:中国人民大学出版社,1997.

[4] 张红军. 中国上市公司股权结构与公司绩效的理论及实证分析.经济科学,2000(4).

[5] 朱武祥,宋勇. 股权结构与企业价值――对家电行业上市公司实证分析. 经济研究,2001(12).