��ժҪ�� �ƶȱ���������ʵ֤�о��бز����ٵIJ��֣�����ͨ���ع��ҹ���ҵ�����ṹ���ݱ���̣������ܽ���ҹ����й�˾�����ṹ����Ҫ����������˾�����о���ѧ�߲ο���

�������ؼ��ʡ� ��˾�������ƶȱ�����������Ԥ���ڲ��˿���

����

�����й��ھ����˼�ǧ��ķ⽨Сũ���ú�Ѹ�͵�����߶ȼ��еļƻ����ã�Ȼ���ֲ�ȡ���붫ŷ���Ҳ�ͬ��ת�ʹ�ʩ���ٻص��г����á������й��ƶȵ���һ�����ԣ������������ڷ�չ���������ۼ�ʵ֤������й����ܲ����á���ʹ�������ã�Ҳ�ð��й����������������ȵ��ġ���ˣ��о��й�������һ��Ҫ���ƶȷ�������(�����,2003)����˾�������ҹ���������ʵ֤�о��������������֮һ�������ڶ˾������ʵ֤�о��У����������ù������ģ�͡������й����й�˾���������ġ�����������ҵ����

�����ҹ����й�˾�������ṹ���ǰ����Ź�����ҵ�ĸ�������֤ȯ�г��ķ�չ�����Ϸ�չ���ݽ��ģ����������緢����ҹ�˾�����Ƚ�Ҫ�ص�ͬʱ���������ԵĹ��о��ø��Ƶĺۼ�����ˣ����ҹ����й�˾�����ṹ�Ŀ�����о���Ӧ���ҹ���ҵ�����ṹ�ĸĸ���̡���˾�ɳ������Ķ����ƶȱ������������

����

����һ���ҹ���ҵ�����ṹ�ĸĸ����

����

�����ڸĸ↑��ǰ�ļƻ�����ʱ�ڣ�������ҵ�������ṹ��һ����������ȵذ��������ҵ��Ӫ����Ȩ����������ȫ������ҵ��ʣ����ȡȨ�Ϳ���Ȩ�ĸ߶ȼ�Ȩ����ҵ�����ṹ�������������ṹ�£���ҵ������Ӫ������ˡ��ơ���ȫ���ɹ����Լƻ���Ӧ�ķ�ʽ�������ҵ�Ĺ����������Ҳ��ȫ�ɹ��Ҽƻ�ͳһ���ţ���ҵ������Ա�ɹ���������û���κξ�Ӫ����Ȩ��������ҵ������������صĸ����www.11665.COM������ҵ�����ṹ����˹�ҵ���ü������������Ч�ʵ��£�����ҵ�����û����Ч�ļ�������������ְ�������ԡ������ڴˣ�ֱ��������70���ĩ��Թ�����ҵȱ����Ӫ����Ȩ����ʼ�ĸĸ�(������,1997)���ĸ↑���������ҹ�������ҵ�����˷�Ȩ�������а���Ӫ��˾�ƵȲ�ͬ�Ρ����ܲ�ͬ���в�ͬ�����ݣ����Ӹ����Ͽ����ҹ�������ҵ�ĸ���Ҫ��������ҵ�����ṹ��һ�����ƽ��ģ�����Ϊ�������ϵ��������ҵ�ľ�Ӫ�߷�Ȩ������Ҳ����˵���ҹ�������ҵ�ĸ�Ľ��̣�Ҳ�����������ṹ�ݱ�Ĺ��̡�

����

������һ����Ȩ�����Σ�1978��1987���Ĺ�����ҵ�����ṹ

�����ĸ↑����ʼ��������ҵ���ڵ���Ҫ��������ҵȱ����Ӫ����Ȩ������ȱ�����������Ժ���ҵЧ�ʵ��¡������һ״�������Ҳ�ȡ�ˡ���Ȩ����Ч�ʡ�Ϊ��Ҫ���ݵĸĸ��������ҵһ�������������֧��Ȩ��������ҵ��Ӫ�ߺ�������Ϊ��ȡ����������Ŭ������Ͷ������Ժ���Դ����Ч�ʣ��Ӷ��ﵽ���Ӳ������롢��ҵ���������ְ�����ʵ�Ŀ�ġ���һ�������ȡ����Ҫ��Ȩ��ʩ��һ��1979��7��13�գ�����Ժ�·���ּ���ƶ��Թ�����ҵ���з�Ȩ�����ĸ������ļ�������1984�����Ժ���������ڽ�һ�������Ӫ��ҵ��ҵ����Ȩ�����й涨������������ҵ�������ƻ�����Ʒ���ۡ����ʹ�Ӧ���������ɵ�10�����������Ȩ������1985�����Ժ������������ǿ������Ӫ��ҵ����������������й涨������ȷ����ҵ�Ķ��־�ӪȨ�������ȡ��������ʩ��Ҫ����1980��ǰ�����������ƶȣ�1983��1985��ʵʩ����������˰���ߡ�

����������ҵͨ����Ȩ��������һ���̶��Ͻ���˼ƻ�����������û������Ȩ���۾�Ӫ���ƶ�ȱ��Ч�������������(������,1997)������Ȩ�����Ĵ�ʩ����û��ʹ��ҵ�������Ե���Ȩ�еõ������IJƲ�Ȩ����Ҳ���е������ʲ���Ӫ�����Σ�ֻ��ͨ����Ȩ�������˶���ҵ�����һ����֧��Ȩ��ԭ����ҵ��Ȩ��ϵ��δ�ܵ����������⣬�ĸ�ʹ��ҵ�����˾�Ӫ����Ȩ������һ���Ļ�������ͬʱҲ����������Ȩ�Ծ�ӪȨ��Լ���������Ӷ���ɺ�ǿ���ˡ��ڲ��˿��ơ���������֮���ڷ�Ȩ������ҵ�У�����������ҵ��Ӫ��֮�䲢δ�γ���Ч��ί�У��������ƣ�����������Ȼʮ��ͻ��(��ǿ,2002)��

����

�����������а���Ӫ�����ƽεĹ�����ҵ�����ṹ��1987��1992��

����Ϊ�˽���Ȩ����������ʲ���ֵ��ֵͳһ�������ȶ��������룬�Խ����������������ҵ��Ӫ�߹�ͬ����ʣ����ȡȨ����������Ħ������1987�꿪ʼ��������ҵ�ĸ↑ʼ���га���Ӫ�����ƣ�������ҵ��Ӫ�߸��ӳ�ֵ���������ȫ��ʣ����ȡȨ��ʣ�����Ȩ(��άӭ,1999)�����а������������ṹ��������Ȼ��ȱ�ݣ����ȣ�������а���֮���ί�С���������Լ��Ȼ�������Եģ��а��ƵĴ�����ѡ��δ�г������������ܲ��ž�������ˣ��а�������ʹ��ҵ�����������ŵĸ�Ԥ��ʵ��������Ӫ��������룻�ڶ����а���ͬ�Ķ����Լ��롰������ҹ������������շ��а���ֻ��а������������������������ҵ���÷�չ�Ķ�����Ϊ�����ܶ���ҵ��Ӫ�����ڼ�����Լ�������ã��������а�������ȱ�����Ť���˷��˲Ʋ��ƶȣ��а����µ�����Ȩ�뾭ӪȨ���룬����ʹ��ҵ����������ķ��˲Ʋ�Ȩ�ƶȣ�����ʹ��ҵ��Ϊ����������Ȩ�����塣��Ӧ�أ�Ҳ̸������ҵ�ķ��������ṹ�IJ���������(��ǿ,2002)����ʵ�га����⣬��������һ�ڼ��������ҵ���з�Ȩ����1992���ƶ��ġ�ȫ�������ƹ�ҵ��ҵת����Ӫ�����������о�����ʵ�˹�����ҵ��������Ӫ����Ʒ���ۡ����ۡ��ɹ������¡�Ͷ�ʵȷ����14������Ȩ��

����

������������˾�Ƹ���Σ�1992���ԺĹ�����ҵ�����ṹ

�������ڷ�Ȩ�������а���Ӫ�ȸĸ��ʩ�������ھ�ӪȨ�ĵ�����δ������Ȩ�ƶȵĸĸ���δ���������������ҵ���Ʋ�����ʱ���������⡣��ˣ��Բ�Ȩ�ṹ�ĸ�Ϊ�������ݵĹɷ��Ƹ�����ִ���ҵ�ƶȵĽ����ͱ������������ճ̡��ҹ����й�����ҵ���йɷ����Ǵ�1984����չ���ġ�1986��12�£�����Ժ�䲼�ġ��������ҵ�ĸ���ǿ��ҵ���������ɹ涨���������ж�����ʽ�а��Ƶ�ͬʱ���ڲ��ֹ�����ҵ���йɷ����Ե㣬���־���ҹ�������ҵ�ɷ����в�������鹤����ʽ������Ļ��Ϊ�����淶�ɷ����Ե㹤�����ƽ�������Ժ�䲼�ˡ��ɷ�����ҵ�Ե�취����һϵ�е������ļ�����Щ���ߴ����ƽ��˹ɷ����Ե㹤����ȫ�濪չ����ֹ1993��ף��ɷ�����ҵ�ﵽ1.1��ҡ��� 1993��11�£��й�ʮ�Ľ�����ȫ����������ִ���ҵ�ƶȣ���ʼ�˽����ִ���ҵ�ƶȵ��Ե��̽����1994��7�£��ҹ���һ������˾�����䲼��������������ι�˾�����ж��ʹ�˾�ɷ�����˾���ֹ�˾����ҵ�������ṹģʽ��Ϊ������ҵ�ĸ��ṩ�˱����������ṹģʽ����1998��ף�������ҵ����Ϊ�ɷ�����˾����������ҡ���

����������ҵ�Ĺɷ��Ƹ��칤��ȡ����һ���ijɼ�����һ���ֹ�����ҵʵ�йɷ��Ƹ���ʵ��������Ч��õ���ߣ����ʾ������õ���ǿ�ȡ����������Ͽ����ɷ��Ƹ��첢û�кܺõؽ��������ҵ���������⣬��Ҫ����Ϊ�������ʲ��ල���������״�ʩ��δ���ƣ������ʲ�������ȱλ�������ӹ�����ҵ��������ȫ��ʧ���ڹ�����ҵ�ĸ����ֲ�����Ƭ����عɡ���Ȩ�ṹ�����������й�һ�ɶ���������⣻��ҵ��ʵ�ϱ��ڲ��˿��ƣ������ǵ��¹����������Ȩ����˾��Ȩ���ṹ����ʧ�⣬�Ӷ���Ͷ���ߵ����档

����

���������ҹ����й�˾�������ṹ����

����

���������ҹ��ʱ��г��ڽ���֮���㱻�����˸ĸ������ҵ��ʹ������ˣ����й�˾���ֶ����ɹ�����ҵ���ƶ��ɵģ��������ṹ�������ԵĹ��о��øĸ�ĺۼ���

����

������һ�����йɡ�һ�ɶ�����ͨ�ɺͷ���ͨ�ɷ���

��Ϊ�˱��ֹ��о��õ������λ������������ڹ�Ȩ�ṹ�����������˹��йɡ����˹ɺ�����ͨ�ɣ����й��йɴ��ھ��Կعɵĵ�λ����һ�ƶȰ��ţ�ֱ�ӵ����ҹ����й�˾�Ĺ�Ȩ�����ṹ������������ҵ��ȫ��ͬ�������������йɡ�һ�ɶ�����Ȩ���á��ӱ�1�ɿ������ҹ����й�˾��Ȩ���жȣ�47%�����������13�������д����м�ˮƽ���������ɶ������ʿ����ҹ����ɶ�Ϊ�����ɶ������й�˾��ռ����42%���� ������ʾ�Ĺ�������ߡ����й�Ȩ�Ĺ��ּ��У�Ϊ����������ʵ����֧�����й�˾�ṩ���������ڹ��Ҽලǿ��������£����ҵ����Ŀ���֣����������֣����ڼල��������������Ȩȱλ������£��������γ��ڲ��˿��ơ�

�������������ͨ�ɷݵĴ����ǹ�Ȩ�ṹ�ϵġ��й���ɫ�������ҹ����г���֮����Ϊ���ֹ��йɶ��Ŀ���Ȩ���涨���й�˾Լ����֮һ�Ĺɷݿ�������ͨ������ͨ�ɣ���������֮���Ĺɷ��ݲ�������ͨ��������ͨ�ɣ����йɻ��˹ɣ����γ��й����еĹ�Ȩ���ø�֡��ڹ�Ȩ���������£����ڴ�ɶ���Ȩ������ͨ����ɶ����еĹɷݼ�ֵ���г��ɼ۵IJ���û����ϵ���Թɼ�Į�����ģ��Ӷ������γɡ��ڲ��˿��ơ���������Ĺɷݲ�����ͨ����ʹ�ù�˾����Ȩ�г��Թ�˾��������û�з������á����ڹ�Ȩ���ö��ʱ��г��淶��չ�IJ���Ӱ�죬2005��4��29�գ�������Ժ�����й�֤��ᷢ�����������й�˾��Ȩ���øĸ��Ե��й������֪ͨ�����ڡ�ͳһ��֯����ɢ���ߡ���ԭ���£�������Ȩ���øĸ��Ȩ���øĸ�Ļ�����ʽ��ͨ������ͨ�ɹɶ�����ͨ�ɹɶ�֧���Լۣ��������Ӷ���÷���ͨ�ɵ�������ͨȨ����2006��12��29�գ����й���1 269�ҹ�˾����˹ɸĻ����ɸij�����ֵռ��Ϊ97%���ɸĹ���������ɡ��� ��Ȩ���øĸ���й���Ʊ�г�������һ��ȫ��ͨ��ʱ�����Ϻ�֤ȯ�������о�����(2006)�ı���Ԥ�����й�˾�Ĺ�˾�����������������±仯��һ�Ǵ�ɶ�����С�ɶ�����Ĺ�����������٣�ע�������ʲ����ƶ��������еĶ�����ǿ��ǿ�ҵĹ�Ȩ����ƫ�ý�������������ע��������Ͷ���ߵĹ�ϵ�����Dz����г������ӻ�Ծ���г��ⲿԼ�����ƽ����Լ�ǿ�����ǹ����㼤�����Ƽ�ǿ��

����

�������������пعɹ�˾��������Ԥ���ڲ��˿���

�������пعɹ�˾�Ĺ��йɶ��������ϵġ���ǿ�����ƺ��ڲ�Ȩ�ϵġ����������ƣ��ֱ��¹��пعɹ�˾���֡�������Ԥ���롰�ڲ��˿��ơ�����˾����������

����1. ������Ԥ�����в�Ȩ���۱��������в�Ȩ��һ����Ҫ������������Ԥ�����磬shleifer��vishny(1994)ָ����˽����ҵ����е�������Ԥ�����µ�ȫ����ʧ����������ҵ�ľ�����ֻ��е����ٻ�������óе��κ���ʧ����ˣ�˽����ҵ������õ�����IJ����Ż���������ĸ�Ԥ������������Թ�����ҵ�ĸ�Ԥ����е��ĸ�Ԥ�ɱ����ͣ����������Ա�Թ�����ҵ�ȶ�˽����ҵ�ĸ�Ԥ���ձ顣�ҹ����й�˾�Ĺ�Ȩ���ּ����ڹ��ҹɣ���Ϊ�������ض���ҵ����������Ԥ�ṩ�������������Թ��пع����й�˾�ĸ�Ԥ��Ҫ���֣�һ�����й�˾�ĸ߹ܣ�ͨ����������֯������������������Ա�ı����п��ˣ� �ݲ��Թ������й�˾�ĸ߹ܽ���н�����(�¶�����,2005)������Ϊά�ֱ�����������ҵ�����棬�����ά������ȶ��;��÷�չ�����ط��������пعɹɶ���ͨ��ֱ��ռ�����й�˾�ʽ𡢹������ס������ֵȶ��ַ�ʽ�Ϳ����й�˾���������й�˾����״����ʧȥ�������ʸ��������������ʱ���ط�����Ϊ���������عɹɶ�Ϊ�˼��������������������������ϧһ�д���֧�����й�˾(�Ϻ�֤ȯ�������о�����,2006)������Ϊ�˻��Ȿ�صľ�ҵѹ�����ط������������Ԥ���й�˾�����Ա(�������ͳ���Ԫ,2006)�����������ҹ��ط���Ա��ѡ�κ������ı��ɹ�ȥ�Ĵ�����ָ���ɾ��ü�Чָ�꣬�����ǵط�gdp �����ļ�Ч(li��zhou,2005)����˵ط�������ԱΪ�ڽ��������л�ʤ���ж�����Ԥ���й�˾����Ͷ����������gdp������

����

����2. �ڲ��˿��ơ���ľ����(1995)��Ϊ����ת�쾭���У����ڼƻ��������Ƶ�ͣ�ͣ�Ȩ�����·ţ���ҵ������Ա����˲�����ת��Ȩ������������Ա���üƻ��������ƽ�����Ȩ���ලԼ������գ���һ����ǿ�����Ȩ��������Ա��ʵ�ϻ�������������ҵ�Ŀ���Ȩ�����ǵ���������ҵ��ս�Ծ����еõ��˳�����֡��ҹ�������ҵ���ڲ��˿���Դ����������ҵ����Ȩ��������������Ϊ���ĵ���ҵ�ĸ�(Ǯӱһ,1995)����Ȩ����ʹ��ҵ�����˸�����������ҵ��Ӫ�����ر����쵼�ߵľ����뽻����������������ҵ�ġ�������ȱλ��ʹ�������������·�����ҵ�ľ�Ӫ����Ȩ��������Ч�ؿ��ƺͼල��ҵ��Ӫ�ߵ���Ϊ����ʹ��ҵ������Ա�ܹ�ΪIJȡ����˽������ҵְ����С�������������ҵ�����ߵ�Ȩ�棬�Ӷ��γ���ʵ�ϵ��ڲ��˿��ơ��ڲ��˿��������ƶȰ��ŶԾ���Ч�ʵ�Ӱ����˫�صģ�һ���棬����ʣ�����Ȩ��ʣ����ȡȨһ���̶ȵ�ƥ���Լ��ڲ��˵���Ϣ���ƣ��ڲ��˿����дٽ�����Ч�ʵ����ã�ͬʱ�����ˣ��ƻ����������µģ���ҵ��Ӫ������������ɱ���������Э���ɱ������������ɱ�(�ѷ���,1996)����һ���棬��������ȱλ��������������������£��ڲ��˿��ƿ��ܵ����ڲ����ֺ�������Ȩ�棬��ת�ƻ�Ϸֹ����ʲ����������˵۹��������ӻ���ҵ��Դ��(��άӭ,1999)��

����

�������������»������淶

�������»������ִ���ҵ�ƶ��о��к������õ���֯���ҹ���ҵ�Ķ��»Ὠ���Ǵ��й�ʮһ������ȫ���ٿ����ġ�1979��䲼�ġ�������ʾ�Ӫ��ҵ�����涨��Ӫ��˾Ӧ�������»ᣬ��һ�빫˾�ƽӹ�İ���Ϊ���й������Զ��»�����Ϊ���ĵ���ҵ�ƶ�����ʾ���ʹ������á�1993��䲼�ġ���˾����Ҫ��ɷ�����˾��������5��19����ɵĶ��»ᣬ���³��ǹ�˾�ķ��������ˡ�����˾�����İ䲼��ζ�Ŷ��»���������Ҫ�Ļ����ƶȻ�����ʼ�߱���Ϊ��һ���������й�˾�Ķ��»��ƶȣ� 1997��12�£��й�֤����ڡ����й�˾�³�ָ�����У���ѡ�����������ʽ�״�����������¡�2001��8�£��й�֤��ᷢ���ˡ����������й�˾�������������ƶȵ�ָ�����������ʼ�����й�˾ȫ�����ж��������ƶȡ�2002��1�£��й�֤�����Ҿ�óί�����ġ����й�˾�����Ͷ��µ�ѡƸ�����������»�Ĺ��ɺ�ְ�𡢶��»����¹����������ƶȺͶ��»�ר��ίԱ��������������˾���Ĺ涨��2005��10��27�����ġ���˾������ȷ�涨���й�˾Ӧ����������ºͶ��»����顣��һϵ�е��ƶȽ���ʹ�ҹ����й�˾���»�������ʼ�淶�����ǴӶ��»��ģ���������Լ����¼�������������ҹ����й�˾���»�������״��

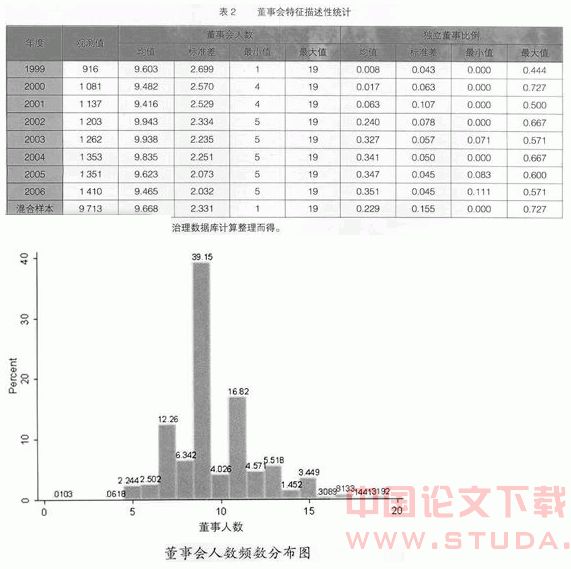

����1�����»��ģ��ƫС���ӱ�2��ͼ1�����˽⻦��ȫ�����й�˾��1999-2006��䶭�»�������������˾������������5�����⣬���˾������������5-19��֮�䣬���ϡ���˾��������ع涨���ҹ����й�˾Ŀǰ���»������ƽ��ԼΪ10�ˡ�wu (2004)������������ʾ��1988��1995��丣��˹��forbes��500ǿ�е�350�ҹ�˾���»��ģƽ��Ϊ11.381��12.382��֮�䣬��˵���ҹ����й�˾���»����������������С����ͼ1����ֱ�۵ؿ��������й�˾��ѡ��9λ���µı�����ߣ�39.15�����������11�˵�16.82%��7�˵�12.26%���ɴ˿ɼ�����������й�˾ѡ��7�ˡ�9�˺�11�˵ȶ��»��Ա������������ѡ�����������Ĺ�˾ռ����˾������80.58%������Ҫ�ǻ��ڱ�֤���»��������ȷ����Ŀ��ǣ������ཫ����20%�Ĺ�˾���»�����Ϊż���������Դ�ڹɶ�֮���������Ľ������ȻҲ���ų����ڶ��»���ѡѡ�������������ʱ��ȱ�Ŀ��ܡ�

���� ����

����2�����»����������ǿ���ӱ�2���Կ�����1999-2001�����й�˾�������±����ֱ�ֻ��0.8����1.7����6.3%������ҪԴ�ڵ�ʱ��δ�Թ�˾����������������ǿ���Թ涨�����š����������й�˾�������������ƶȵ�ָ��������ķ�����2002���Ժ����й�˾�������±���Ѹ��������2002��ʹﵽ��22.4%��2003��Ϊ32.7���������ϴﵽ�ˡ�ָ��������й涨��1/3�ı������˺��������������ӵ����ƣ�2006��������±����ﵽ35.1�����ݾ��ú�����֯��1999��������Ҫ��ҵͳ��ָ��Ĺ��ʱȽϡ���ʾ�����������ڶ��»��еı���������Ϊ62%��Ӣ��Ϊ34%������Ϊ29%������ˣ��ӱ����Ͽ����ҹ����������Ѿ���Ӣ���൱��Ȼ����������һЩӰ��ϴ�����й�˾�����Ϣ��¶���ֺ���С�ɶ�����İ����У����ȶ�û�������������µIJ�ͬ�������˶���������һ�ȱ�Ϸ��Ϊ����ƿ���¡��������鶭�¡��͡������¡������������Ŷ��������ƶȵ����ƽ�����һ״��������ת��һ�ǽ��������й�˾���������ѿ�ʼ������������IJ�ͬ����������Ȫ������(2006)�ĵ��������65%�Ķ�����������Բ����������ʱ����˲�ͬ����������У�42%�����������ܾ����������������ְ�Ͳ�Ը���ٵ��ζ������µĸ����������ࡣ�й�ͳ�����ݱ���������Щ���ڽ������ٵ��ι�˾�������µ������⣬��2001��2004����Ѿ���330���������´�ְ����

����

����3�����¼������Ƚϵ͡�����н���ǹ�˾Ϊ�����ڶ��»ἰ������ίԱ�����ṩ�ķ����֧���ı��꣬ͨ���������»���ȹ��ʷѡ�ίԱ����ϯ�ѻ���ȹ��ʷ��Լ�����ѡ���������Ȩн�����������Ҷ��¼�������ռ�ı���Խ��Խ�ߣ���Ϊ����н�����������ı仯���ҹ����й�˾���»ṹ���У���ִ�ж���ռ�൱��ı����� �����Ƕ���ڹɶ���λ֧н������������ڶ��»���ȡн�꣬�γ���ν�ġ���н�궭�¡����� �������Ͻ������ڴ�������н���µ�����£����Ӷ��³ֹ�ˮƽ�Ǽ������·�����ල����Դ���ܵ��ֶ�֮һ��Ȼ����3�����ݱ������ҹ����й�˾���»��У�ƽ����1/3���ϵĶ���δ���й�˾�ɷݣ�δ�ֹɵĶ��³���ռ�ı������Ǹߴ�63�����ϣ����»�ֹɱ���ƽ��ˮƽ��ߵ���Ƚ��ﵽ1.5%�����³��ֹɱ������ͣ���ߵ����Ҳ��Ϊ0.87������ˣ����忴�����ҹ����й�˾���»�ijֹ�ˮƽƫ�͡�

����

�������ģ������㼤������

�������辭����н�꼤���Ǽ����������뾭Ӫ��֮������ɱ��Ĵ�ʩ֮һ��������ҵ�и߹���Ա��н��ṹһ������������ʡ���Ƚ��𡢾�����Ȩ�ƻ��Ȳ��֡��ҹ���ҵ��Ӫ�������Ƶ��Ե��Ǵ���н�ƿ�ʼ�ġ�1992�꣬�Ϻ����Ṥ��ѡ���������Ϻ�Ӣ�۽�ʵ�3����ҵ��ȫ������������н�ƣ�����Ӫ����нȷ��Ϊ1��2��Ԫ��������ʵ�������������н��һ�㽫��Ӫ����н���뻮��Ϊ��������ͽ������루���Ϊ�������룩�����֡����У����������Ǹ��ݱ�����ְ��ƽ�����ʡ�����ҵƽ�������Լ���ҵ�����ȷ���������������������ҵ�ʲ���ӪĿ��;���Ч��ָ����������ȷ����Ȼ����������н�Ƶ�ʵʩЧ���������룬��ˣ���һ�������Ʋ�δ�õ��㷺���ƹ㣬���й�˾��ʵʩ��н�Ƶ�Ҳ���࣬�����յ�(2007)��������ʾ��2004���1 107 �ҹ�˾�н���7 �ҹ�˾ʵ�ж��³���н��, 14 �ҹ�˾ʵ���ܾ�����н��, ������нˮƽ�ϵ�, ƽ����20��Ԫ���ҡ�

�����������⣬�ܾ����ֹ���н���ͬ�о��м������õIJ��֡���3��ʾ��1999-2006���ҹ����й�˾�ܾ����ֹɱ�����ֵ��0.01%����������1.06%���ң�ƽ��Լ��2/3���ϵ��ܾ���δ���й�˾�ɷݣ�����һ����������������δ�ֹ��ܾ�������������ԭ�������ҹ����й�˾�ܾ������ֹɷݴ��Ϊ��˾��ʱ���е�ְ���ɣ���1998���֤���ְֹͣ���ķ��У� ����ʹ�ô˺������й�˾���ܾ������δ���й�˾�ɷݡ����ҹ�Ŀǰʵʩ����Ը߹ܵ����ֹ�Ȩ�����ƶȣ�����4������������ľ�����Ȩ�ƻ���ȴ��������IJ��죺һ�ǹ�����ȱ��ѡ��Ȩ�����佱��ǿ���Ե�ת��Ϊ��ҵ�ɷݣ����ֲ�����ʱ���������ǹ�Ʊ��ԴΪ����ͨ�г���ֱ�ӹ��룬���������¹ɺͿ���Ʊ�����������ͽ����٣��������Բ���ǿ�����ļ���������

�����������ݼ��������������ҹ����й�˾��н���Ȩ����ˮƽ���ϵͣ������������ļ������á�����Ч�����屨�꼤�������ϴ��ڡ���ȱ���Ļ����У������������õ��ǿ���Ȩ�Լ����ڿ���Ȩ�������Ĺ��ȡ���ְ���ѡ�����������(��Ⱥ��,2000)��

����

�������壩�ⲿ�������Ʋ���ȫ

������ҵ���ⲿ�������ƣ���Ҫ�������Բ�Ʒ�г�������Ȩ�г��;����Ͷ����г��ľ��������ҹ�������Ʒ�г������Ϻ����⣬��˾����Ȩ�г��;����Ͷ����г��Թ�˾ʵʩ�ļ�����÷dz����ޡ������ҹ�����������й�˾�عɹɶ��Ĺɷ�Ϊ������ͨ�ɷ��Լ��ɴ˵��µ����й�˾��Ӫ�������ܲ���֮��������ϵ��ʹ��ͨ���������ӹ����й�˾�����Ľ���˾��Ч��Ŭ��Ҳ����ۿۡ������ҹ�֤ȯ�г���������̶̵�ʮ�������ѷ����˴����IJ�������������ͨ��Э���г�����ͨ�����йɺͷ��˹ɵ�ת�ã�����������Э��ת�ú�����������ʽʵ�ֵģ�ֻ�к��ٵİ�����ͨ��֤ȯ�г��ľ���ʵ�ֵġ���

�����������Ͷ����г�����һ�����ⲿ�ල��˾��������Ҫ���ơ�Ŀǰ���й��ľ����г����ܲ����죬����һ����Ҫԭ�������й�����ҵ�����ƶȻ�û����Ӧ�г����õ���Ҫ���γɸ������˲ŵ��г������û��ơ��й���ҵ�ҵ���ϵͳ(2000)�ĵ�������ʾ��1979��ĸ↑�������ϼ�ָ��һֱ����������ҵѡ�ξ�Ӫ�ߵ���Ҫ��ʽ������Ϊ76%��80%����Ȼ1993�����������½�������Ȼά����60%���ҡ�����������ʽ����������Ҳ�����ϼ����ܲ���������ְ��ѡ���ϼ������ı���֮�ߴ�75%��1979����ǰ����93%(1994���Ժ�)�����־����˵�ѡ����ƶ�����ְ�ľ�����˵��ʵ����û�����ڵľ���ѹ����

����

�������ο����ס�

����[1] ���飬 ��־�ģ���Ϊ��.�й�ʵ֤����о�����. �й����������о�, 2003.5 (2).

����[2] �¶���������Ԫ������.������ҵ�е�н���������ְ����. �����о�, 2005��(2):92-102.

����[3] ��ǿ�� ����ת��������ҹ�������ҵ�����ṹ��Ǩ����. ����ѧ��̬, 2002 (2).

����[4] �ѷ���. �����ڲ��˿��ơ�������ĸ��е����������о�. �����о�, 1996 (6).

����[5] ��Ⱥ��. ����Ȩ��Ϊ��ҵ�ҵļ���Լ�����أ����۷�������ʵ��������. �����о�, 2000(1).

����[6] �����,�̕P������. �����Ϣ�������ҵ�ĸ�. �Ϻ�: �Ϻ��������. �Ϻ���������磬 1997.

����[7] ���ּѣ� ����������ȫ. �ռ���Ȩ�ۡ���Ȩ�ṹ����˾��Ч. �����о�, 2003�� (4):51-62.

����[8] Ǯӱһ. ��ҵ�������ṹ�ĸ�����ʽṹ�ĸ�. �����о�, 1995 (1).

����[9] ��ľ����. ���ڲ��˿��ƵĿ��ƣ�ת�쾭���еĹ�˾�����ṹ����������. ������ľ�����Ǯӱһ����. ��ת�쾭���еĹ�˾�����ṹ�����ڲ��˿��������е����á�. ����: �й����ó����磬1995.

����[10] �Ϻ�֤ȯ�������о�����. �й���˾�������棨2004�꣩.���»����������Ч��. �Ϻ�: ������ѧ�����磬2004.