【摘要】在“国退民进”成为经济改革重点的背景下,本文对我国民营上市公司的股权结构和控制方式进行了定性描述和定量分析,以便为我国制定政策和企业进行投资决策有所裨益。

从我国民营上市公司的所有权结构与控制方式来看,最终控制人多采用金字塔结构控制方式,实现“以小拨大”、“一控多”的体系结构,使得控股股东对中小股东侵害行为具有“溢出效应”。我国民营上市公司的两权分离程度极大,导致了较为严重的核心代理问题。

一、我国民营上市公司股权结构的主要特征

我国民营上市企业的最终控制人多采用金字塔结构(pyramid structure)的控制模式。与之相对应,它的所有权结构具有以下显著特征。

(一)控股股东所享有的控制权及其对企业的现金流所有权(cash-flow-rights)高度偏离

与金字塔控制相对应,我国民营上市公司的股权结构通常是控制性少数股权结构(controlling minority structure)。这种股权结构有别于股权分散结构(dispersed ownership)和大股东控制结构(controlled structure)。这种所有权结构会层层放大最终控制人对企业的控制权,实现对企业的超额控制,即最终控制人只需要较少的投资便可以掌握公司较大的投票权,实现控制权与所有权的分离。为了深入分析我国民营上市公司两权分离的状况,下面笔者以我国沪市民营上市企业作为案例进行研究。

从表1中可发现,在沪市213家民营上市公司中,最终控制人对企业的投资仅为22.42%,而拥有的控制权平均为34.32%,所有权与控制权的绝对偏离程度即最终控制人所有权与控制权之差为11.90%,相对偏离程度平均为63%。wwW.11665.coM以上定量分析说明,我国民营上市企业对所有权与控制权的偏离程度较高,其最终控制人投入公司的资金约为其拥有控制权的63%,所有权明显小于对企业的控制权。在这种情况下,最终控制人的利益与小股东利益不一致,其侵害行为具有较大的“溢出效应”,引起了较大的代理成本。因而,最终控制人的道德风险和逆向选择动机相应较高,强化了其对小股东的侵害和对公司的掏空动机。

(二)家族控股股东集中持股,小股东持股率低,外部股权比较分散

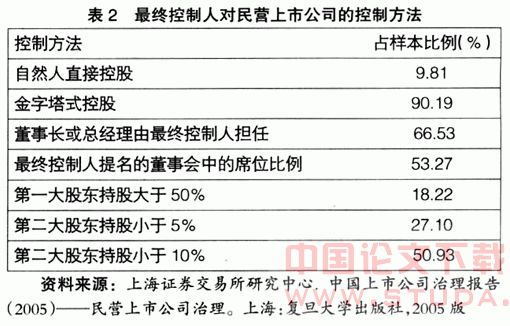

家族集中持股是世界范围内普遍存在的现象,在欧洲,家族控制上市公司的比例是50%,而在东亚国家和地区里,企业大多数控制在家族手里。除了日本以外,东南亚的其他国家和地区平均有超过52%的企业是由家族控制的,按照10%的划分水平,家族控制比例最高的分别是印尼(68.60%)、韩国(67.90%);中国台湾和中国香港地区的家族控制比例也很高,分别控制了企业的65.60%和64.70%;新加坡家族控制的比例为52.0%。(唐宗明、蒋位.大股东控制:中国上市公司实证研究[m].上海:上海交通大学出版社,2005:84―85)同样,我国民营上市公司家族控制现象也较普遍,据中国私营企业研究课题组提供的研究数据表明,在我国新开办的民营企业中,业主本人投资占投资总额的82.7%,而在所有其他投资者中又有13.10%为业主的亲戚。(李亚.民营企业产权融合[m].北京:经济科学出版社,2005:46-47)此外据统计,我国中小企业板上市公司中,民营企业中家族企业占80%以上。例如,鑫富生化家族持股49.93%、中捷股份家族持股56.60%、浙江传化家族持股52.50%等等。(李荣华.我国民营上市公司股权结构分析与公司治理的完善[j].金陵科技学报,2005(9):20-23)为了更好地说明家族控股股东对上市公司的控制程度,笔者进一步考察了沪市213家民营上市企业的最终控制人对上市公司的控制情况。据表2数据显示,在我国沪市民营上市企业中,第一大股东持股比例超过50%的占公司总数的18.22%,形成了绝对控制;第二大股持股比例小于5%的公司比例为27.10%;第二大股东持股比例小于10%的公司占公司总数的比例为50.93%。上述数据表明,我国民营上市企业的家族股东控制着上市公司的股权,家族控制人对民营上市公司有较强的控制力,小股东持有的股份较少、比例低,难以形成制衡的股权结构,小股东利益易受侵害。

二、我国民营上市公司的控制特点

我国民营上市公司的最终控制人通常采用金字塔结构保持对上市公司的控制,最终控制人处于金字塔塔顶,上市公司处于塔底,该种控制结构具有如下主要特点:

(一)控制方式多呈金字塔结构,控制链较长,最终控制人“以小拨大”,控制结构较为复杂

我国民营上市公司的最终控制人一般通过金字塔结构方式实现对上市公司的控制,控股股东处于金字塔的最上层,上市公司被置于金字塔塔低,通过一系列中间层次的公司层层放大了控制权,使控股股东以较少的投资便可以控制下层的上市公司,而且随着控制层数的增加,控制链越长,所有权相对于控制权就越小,两权分离程度就越大,这使控股股东对公司的控制具有“杠杆效应”。(下转第55页)(上接第53页)笔者以沪市民营上市公司的控制结构来说明这一问题。相关数据表明,有113家民营上市公司采用一层金字塔结构;采用二层金字塔结构的公司有57家;采用三层(及以上)金字塔结构的有22家。此外,随着控制链的加长,最终控制人对上市公司的所有权不断下降,而所拥有的控制权却不断上升。在采用三层及以上金字塔结构的企业中,最终控制人对企业的所有权仅为15.26%,但其拥有的控制权达到37.57%,控制权是所有权的2.46倍,两权分离程度更加严重。(上海证券研究中心.中国公司治理报告――民营上市公司治理(2005).[r].上海:复旦大学出版社.2005:74-75)特别是在金字塔控制结构下,常常会出现名义控制与实际控制的不一致,复杂隐蔽的控制结构导致名义最终控制人与实际最终控制人的不一致,使得控制结构更趋复杂。

(二)民营企业系加剧了所有权和控制权的分离程度,控制结构更加复杂,最终控制人的侵害行为更具隐蔽性

随着民营企业发行上市和受让国有股权政策的逐步放宽,我国民营上市企业构造企业系的现象不断涌现。从表面上看,我国民营企业造系运动是为了谋求多元化的发展,但相当部分民营企业造系者的真正动机是试图利用我国股市的制度缺陷和法律漏洞,通过造系运动实现掏空上市公司、操纵股价和攫取超额利润的目的。相对于一般民营上市企业,民营企业系通过控制多家上市公司,使得所有权与控制权分离程度更加严重,股权结构更为复杂,控制链更长。笔者以沪市民营企业系所控制的47家上市公司为对象,同时以控制单家上市公司的沪市166家公司为样本,对两组公司的所有权与控制权对比分析,分析结果表明民营企业系上市企业的所有权与控制权的分离程度明显大于非民营企业系上市企业,控制链更长,控制层数更多。民营企业系的控制权是所有权的2倍,而一般民营上市企业的控制权仅为所有权的1.45倍,民营企业系上市公司的平均层数为1.83层,而非民营企业系的控制层数仅为1.28层,可见民营企业系使得民营企业以小拨大,以较少的投资便可对较大资产的上市公司实行控制。

上述实证研究结果充分说明了我国民营企业系上市公司控制链较长,控制层次更多,最终控制人对企业的现金流要求权偏低,而控制权偏高,使得最终控制人有可能以较小的资产实现对较大资产的上市公司的控制,导致其侵害行为具有较大的溢出效应,强化了其侵害动机,从而引发了更为严重的代理问题。

(三)民营企业系动机不纯,危害程度大,隐藏风险高,加剧了控制权与现金流权的分离程度

随着我国政府对民营经济支持力度的加强,民营企业发行上市和受让国有股权得以放宽,在此背景下,民营企业造系现象不断涌现。根据2004年年度报告披露的信息,目前上海股市同时控制两家及以上上市公司的民营企业有26家,被控制的上市公司有47家。(上海证交研究中心.中国公司治理报告――民营上市公司治理(2005).[r].上海:复旦大学出版社,2005)

从表象上看,我国民营企业造系运动是为谋求多元化发展而实施的战略布局,但就民营企业造系的真正动机而言,相当部分造系者是利用我国股市的制度缺陷和法律漏洞,构造复杂的股权关系,以产业整合为掩护,以实现掏空上市公司或操纵股价、获取超额利润目的。相对于一般民营上市公司而言,民营企业系通过控制多家上市公司,加剧了所有权与控制权的分离,控制层次更多,控制链更长,控制权结构更为复杂。相关数据表明,民营企业系上市公司所有权与控制权分离的程度明显大于非民营企业系的上市公司,民营企业系上市公司平均控制层数为1.83层,而非民营企业系上市公司的控制层数仅为1.28层。可见民营企业系使得民营企业以小拨大,以较少的资产实现了对较大资产的上市公司的控制。

在民营企业系中,控制集团往往通过自己控制的上市公司从银行贷款,控制的上市公司之间相互担保贷款,以贷款再去收购其他上市公司,通过一系列“资本运作”,以小拨大,从而形成上市公司之间相互支撑的资金链。一旦链条中的某一环节出现问题,将会产生风险放大效应,波及到系内所有上市公司,导致系内所有上市公司面临危机,最终将引发市场恐慌性抛售,危及证券市场的稳定及发展。而且,我国民营企业的造系运动有向金融资本渗透的趋势,因此,单个上市公司的风险有可能扩散成金融风险。总之,如果造系者进入上市公司是为了掏空上市公司,操纵股价,这对于我国证券市场来说无疑是一颗没有点燃的炸弹。中科系、德龙系等一系列事件充分说明了这一点。