°Њ’™ “™°њ±ЊќƒЌ®єэќ“єъ…ѕ –єЂЋЊ2003°Ђ2006ƒкґ»≤…”√xbrlµƒ…ѕЇ£÷§»ѓљї“„Ћщ49Љ“…ѕ –єЂЋЊµƒ эЊЁЉм—й£ђЈҐѕ÷xbrl‘Џќ“єъµƒ –≥°Јі”¶≤Ґ≤їѕ‘÷ш°£± ’яґ‘іж‘Џµƒ‘≠“тљш––ЅЋЈ÷ќц≤Ґћб≥цЅЋѕа”¶µƒљ®“й°£

°°°°

°°°°„чќ™“їѕо–¬–ЋЉЉ х£ђxbrl‘Џ»Ђ«тЈґќІƒЏ“—Њ≠÷р≤љ”¶”√”ЏїбЉ∆Ѕм”т°£ЋьЌ®єэ±к„Љїѓµƒ≤∆ќс÷Є±кЇЌ‘ц«њµƒЈ÷ќцє§Њя£ђ±№√вЅЋ»Ћє§ эЊЁ≤…ЉѓµƒЈзѕ’£ђљµµЌЅЋ эЊЁ≤…Љѓ≥…±Њ£ђЉЂіуµЎћбЄяЅЋ≤∆ќс±®Єж≈ы¬ґ–≈ѕҐµƒЉ∞ ±–‘°Ґ„Љ»Ј–‘ЇЌ эЊЁµƒЅйїо–‘£ђќ™≤∆ќс эЊЁћбє©ЅЋЄьєгЈЇµƒњ…±»–‘£ђЄьЉ”±г”ЏЌґ„ ’яЅЋљв…ѕ –єЂЋЊµƒ–≈ѕҐ≤Ґ µѕ÷–≈ѕҐє≤ѕн°£

°°°°

°°°°“ї°Ґ“э—‘

°°°°

°°°°xbrl“‘«∞≥∆ќ™њ…ј©’є≤∆ќс±®Єж”п—‘£®extensible financial reporting markup language ,xfrml)£ђ «“ї÷÷њ…√вЈ—їс»°µƒ”√”Џ≤∆ќс±®Єжµƒµз„””п—‘±к„Љ°£Ћь «xml”п—‘єЎ”Џ∆у“µ±®Єжµƒ“їЄц„”Љѓ£ђќ™≤∆ќсїъєє„Љ±Є°ҐєЂ≤ЉЄч÷÷Єс љµƒ≤∆ќс±®±н°Ґњ…Ћж“в≥й»°Љ∞„‘ґѓљїїїєЂњ™ЈҐ––єЂЋЊµƒ≤∆ќс±®±нЉ∞∆дЋы–≈ѕҐћбє©±к„ЉїѓЈљЈ®°£xbrl£®њ…ј©’є∆у“µ±®Єж”п—‘£ђextensible business reporting language£© «≤ќ’’√јєъ(gaap)”л∆дЋьЄчєъµƒїбЉ∆„Љ‘т÷–ґ‘”Џ≤∆ќс±®±нƒЏ»ЁЈыЇѕµƒєжЈґ–‘ЇЌєъЉ Љд–≈ѕҐї•Ќ®–‘µƒњЉ¬«÷∆ґ®µƒ£ђ’лґ‘∆у“µ≤∆ќс±®ЄжґшЈҐ’єµƒ±кЉ«”п—‘£ђЌ®єэ≤…”√xmlЄс љіҐіж„ Ѕѕґш”¶”√”ЏЈ«љбєєїѓ–≈ѕҐі¶јн£ђ”»∆д «≤∆ќс–≈ѕҐ°Ґ±®±н”лЈ÷ќц„ Ѕѕµ»µƒ„о–¬Ќш¬зіЂ дЄс љ±к„Љ°£

°°°°xbrl„о‘з «”…√јєъї™ Ґґў÷ЁµƒїбЉ∆ ¶charles hoffman”Џ1998ƒк4‘¬ћб≥цµƒ£ђ≤Ґ‘Џaicpa£®√јєъ„Ґ≤бїбЉ∆ ¶–≠їб£©µƒ„ ÷ъѕ¬”Џ1998ƒк12‘¬31»’ііљ®ЅЋ“‘xmlќ™їщі°µƒ≤∆ќс±®ЄжњтЉ№±к„Љ°£www.11665.com1999ƒк10‘¬13»’≥…ЅҐЅЋxbrl.org£ђ“‘ЄЇ‘р—–ЈҐЉ∞єъЉ Ќ∆ґѓ ¬“Ћ°£‘Џaicpaµƒ«£ЌЈѕ¬£ђЋжЇу≥…ЅҐЅЋ”…ќеіуїбЉ∆ ¶ ¬ќсЋщЇЌmicrosoftµ»12Љ“Љ∆ЋгїъєЂЋЊ≤ќЉ”µƒxbrl÷ЄµЉќѓ‘±їб£ђ2000ƒк7‘¬xbrlєъЉ „й÷ѓ≥…ЅҐ°£ƒњ«∞£ђxbrlєъЉ „й÷ѓ“—”–»Ђ«т20ґаЄцєъЉ“µƒ200ґаЄц„й÷ѓ≤ќЉ”£ђ2003ƒк11‘¬£ђµЏ8љмxbrlєъЉ їб“й‘Џ√јєъќч—≈ЌЉ’ўњ™£ђ±к÷Њ„≈xbrl“—Њ≠і”—–Њњ„яѕт”¶”√°£

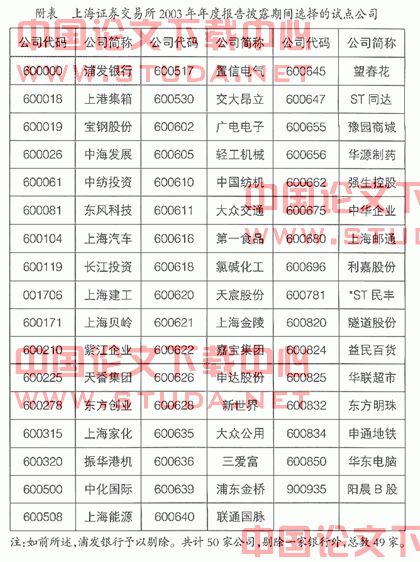

°°°°ЊЌєъƒЏ”¶”√ґш—‘£ђ…ѕЇ£÷§»ѓљї“„Ћщ£®“‘ѕ¬Љт≥∆°∞…ѕ÷§Ћщ°±£©‘Џ2003ƒк…ѕ –єЂЋЊƒк±®’™“™±®ЋЌєэ≥ћ÷–£ђ—°‘сЅЋї¶ –50Љ“…ѕ –єЂЋЊљш––xbrl±к„Љµƒ”¶”√ ‘µг£ђ≤Ґ‘Џ ‘µг≥…є¶µƒїщі°…ѕ£ђ”Џ2004ƒк“їЉЊґ»±®Єж±®ЋЌ ±њ™ Љ≤…”√’в“ї±к„ЉЇЌЉЉ х°£…оџЏ÷§»ѓљї“„Ћщ£®“‘ѕ¬Љт≥∆°∞…ољїЋщ°±£©”Џ2005ƒк1‘¬ЈҐ≤ЉЅЋїщ”Џxbrlµƒ°∞…ѕ –єЂЋЊґ®∆Џ±®Єж÷∆„чѕµЌ≥–¬∞ж1.0°±£ђ…ољїЋщ»Ђ≤њ…ѕ –єЂЋЊјы”√Є√ѕµЌ≥÷∆„ч2004ƒкƒкґ»±®Єж£ђ≤Ґ÷±љ”…ъ≥…xbrl µјэќƒЉю°£Ќђƒк2‘¬£ђ…ољїЋщЈҐ≤Љ°∞xbrl”¶”√ ЊЈґ°±£ђ єµ√…ѕ –єЂЋЊ°ҐЌґ„ ’яЉ∞Љає№їъєєµ»ѕаєЎµƒ–≈ѕҐЉ”є§’я”л є”√’яƒ№“‘ЄьµЌµƒ≥…±Њ°ҐЄьЄяµƒ–І¬ їс»°…о –39Љ“≥…Ј÷є…÷Є э…ѕ –єЂЋЊ„ољь5ƒкµƒ≤∆ќс эЊЁЇЌ µјэќƒЉю°£

°°°°

°°°°ґю°Ґќƒѕ„їЎєЋ

°°°°

°°°°єъЌв—–Њњѕ‘ Њ£ђ–≈ѕҐњ∆ЉЉµƒЌґ„ їт≤…”√љЂґ‘ –≥°…ѕ”–’эѕтЈі”¶£®hayes et al.,2000£їhayes et al.,2001£їim et al.,2001£їsubramani and walden£ђ2001£©£ђµЂdos santos et al.£®1993£©»іЈҐѕ÷єЎ”ЏitЌґ„ ”л –≥°їЎ”¶”–≤ї»Јґ®–‘°£xbrl≤…”√µƒ «“їѕо≤∆ќсЌґ„ £ђ «≤∆ќс±®±н÷–„ ≤ъµƒ»°µ√£ђ –≥°їб‘§∆Џ’в–©Ј—”√ «ґћ‘Ёµƒ£ђґш≤ї”∞ѕмќіјіѕ÷љрЅчЅњ°£“тіЋ£ђxbrlµƒ“э»лљЂ≤їїбѕ‘÷ш”∞ѕмєЂЋЊЉџ÷µ°£µЂ «£ђ»зєы –≥°ћбє©’в–©ґоЌв–≈ѕҐ£ђљЂїб“э∆рЌґ„ »Ћґ‘ќіјіѕ÷љрЅчЅњµƒєЎ„Ґ°£’в–©–≈ѕҐњ… єЌґ„ »ЋЅЋљвµЉ»л≥…±Њ «≥÷–ш–‘µƒ£ђ≤Ґ є∆дЅЋљв“э»л≥…є¶Їуїбґ‘ѕ÷љрЅчЅњ≤ъ…ъ”∞ѕм°£

°°°°lang & warfield£®1997£©÷Є≥цЈ«≤∆ќсЉ∞Њя”–«∞’∞–‘£®forward-looking£©µƒ–≈ѕҐ≤їµЂњ…“‘Єƒ±д≤∆ќс±®±нƒ£ љ£ђґш«“їб«±‘Џ”∞ѕмєЂЋЊµƒѕ÷љрЅчЅњ°£dos santos et al.£®1993£©‘Џ1981°Ђ1988ƒкЉд’лґ‘97Љ“єЂЋЊµƒit–≈ѕҐ–ы≤Љљш––ЅЋ—–Њњ£ђЈҐѕ÷ ¬Љюі∞њЏƒЏ√ї”–ѕ‘÷ш“м≥£±®≥к¬ £ђµЂ∆д÷––ы≤Љ”–±к Њ°∞іі–¬–‘–≈ѕҐњ∆ЉЉЌґ„ °±£®ЉіµЏ“їіќ≤…”√–≈ѕҐњ∆ЉЉЉЉ х£©µƒєЂЋЊ‘т”–’эµƒ“м≥£±®≥к¬ £ђЋµ√чЌґ„ ’яљЂ’в–©it–≈ѕҐµƒ–ы≤Љ ”ќ™ЊЇ’щ–‘≤я¬‘£ђ≤ҐЇ№”–њ…ƒ№‘ЏљЂјі≤ъ…ъ’эѕтѕ÷љрЅчЅњ°£im et al.£®2001£©јы”√є…∆±±®≥к¬ Љ∞љї“„Ѕњ‘Џ–ыЄж»’Љ∞«∞“їћмјі≤в ‘Ќґ„ »Ћґ‘”Џ–≈ѕҐњ∆ЉЉЌґ„ їт≤…”√–ыЄжµƒЈі”¶£ђ≥эЅЋЈҐѕ÷є…Љџ”лљї“„Ѕњќёѕ‘÷ш’эѕтµƒ±дґѓЌв£ђљї“„ЅњЄь”–ЄЇѕтµƒ«й–ќ°£

°°°°hayes et al.£®2000£©Љм—й–≈ѕҐѕµЌ≥Ќв∞ь£®information system outsourcing£©–≈ѕҐєЂ≤Љґ‘”Џ –≥°µƒЈі”¶£ђ∆јЉџЌв∞ь–≈ѕҐѕµЌ≥ «Јсƒ№іі‘мєЂЋЊЉџ÷µ°£hayes£®2001£© і”lexis-nexis„ Ѕѕњв÷– ’Љѓ91Љ“–ыЄж≤…”√erpµƒ—щ±Њ£ђ‘Џ3ћм£®t=-1°Ђt=1£©µƒ ¬Љюі∞њЏ÷–£ђЈҐѕ÷±к„ЉїѓјџЉ∆“м≥£±®≥к¬ ѕ‘÷шіу”ЏЅг°£subramani & walden£®2001£©ЈҐѕ÷µз„”…ћќс‘ЏѕяЌґ„ –≥°»’“ж÷Ў“™£ђ”Џ «“‘ ¬Љю—–ЊњЈ®µч≤йЌґ„ ’яґ‘”Џ251Љ“єЂЋЊ µ ©µз„”…ћќс–ыЄжµƒјџЉ∆“м≥£±®≥к¬ ”∞ѕм£ђЈҐѕ÷’вЄцѕыѕҐґ‘”Џ –≥°”–’эѕтЈі”¶°£

°°°°їщ”Џ”––І –≥°ЉўЋµ£ђ∆󓵴‘”Џ„ ±Њ –≥°єЂњ™–ы≤Љ≤…”√xbrlµ»Ј«≤∆ќс–‘–≈ѕҐ£ђЌґ„ ’яїб—ЄЋўµ√µљѕыѕҐ≤Ґ„ц≥цЈі”¶°£»фЌґ„ ’я»ѕќ™xbrlµƒ”¶”√їб є∆у“µќіјіЊ≠”™“µЉ®”–ЋщЄƒ…∆£ђ‘тЌґ„ ’яњ…ƒ№їбµч’ы÷Ѓ«∞ґ‘”Џ∆у“µќіјіѕ÷љрЅчЅњµƒ‘§∆Џ£ђћб«∞‘Џ∆у“µ–ыЄж”¶”√xbrl ¬Љю ±„ц≥цЈі”¶£ђі”ґшЈі”¶‘Џє…Љџ÷–£ђ≤ъ…ъє…∆±“м≥£±®≥к°£єъЌвґ‘”Џ–≈ѕҐњ∆ЉЉЌґ„ µƒ –≥°Јі”¶Ћщ„цµƒ µ÷§Љм—йљбєы «Єч≤їѕаЌђµƒ£ђЋщ“‘± ’яљЂ≤в ‘ќ“єъ…ѕ –єЂЋЊ‘Џ–ыЄж≤…”√xbrl ¬ЉюѕыѕҐ ±£ђ„ ±Њ –≥° «Јсїб≤ъ…ъє…∆±“м≥£±®≥к¬ °£

°°°°

°°°°»э°Ґ—–ЊњЉў…иЉ∞…иЉ∆

°°°°

°°°°£®“ї£©—–ЊњЉў…и

°°°°ЄщЊЁ…ѕ цЈ÷ќц£ђЉўЋµљ®ЅҐ»зѕ¬£ЇєЂЋЊ–ыЄж≤…”√xbrl ¬Љю ±£ђїб≤ъ…ъє…Љџ“м≥£±®≥к°£

°°°°

°°°°£®ґю£©—–Њњ…иЉ∆

°°°°1.—–ЊњЈљЈ®

°°°°± ’я≤…”√±к„Љµƒ ¬Љю—–ЊњЈ®£ђ“‘єЂЋЊ–ыЄж≤…”√xbrl’в“їѕыѕҐµƒјџЉ∆“м≥£±®≥к¬ £®car£©јі≤в ‘ –≥°ґ‘іЋ–ыЄж «ЈсЊя”–’эѕтЈі”¶°£

°°°°±®≥к¬ µƒЉ∆Ћг“ї∞гґЉ є”√Ѕђ–шЄіјы±®≥к¬ £ђєЎ”Џ‘§∆Џ±®≥к¬ µƒЉ∆Ћгƒњ«∞ ¬Љю—–ЊњЈ®÷–≥£≥£ є”√∆љЊщµч’ыЈ®£®mean-adjusted returns model£©°Ґ –≥°÷Є эµч’ыЈ®£®market-adjusted returns model£©ЇЌЈзѕ’µч’ыЈ®£®risk-adjusted returns model£©°£∆д÷–„о≥£”√µƒ «Јзѕ’µч’ыЈ®ѕ¬µƒ –≥°ƒ£ љ£®market model£©°£±Њќƒ÷–“м≥£±®≥к¬ µƒЉ∆ЋгЋщ є”√µƒ‘§∆Џ±®≥к“≤≤…”√ –≥°ƒ£ љ°£ –≥°ƒ£ љ≤…”√µƒ «єјЉ∆∆Џµƒ эЊЁ„ Ѕѕ£ђЌ®єэ∆’Ќ®„о–°ґю≥ЋЈ®£®ordinary least square£ђols£©јіЋг≥ц“‘ѕ¬їЎєйƒ£–Ќ÷–µƒ≤ќ э£Ї

°°°°r

i t=¶Ѕ

i+¶¬

ir

mt+¶≈

it°°t=t

1,t

2,t3°≠t

n °°°°i=1,2,3°≠n

°°°°i£Їіъ±нєЂЋЊ£їn£ЇєЂЋЊ э£їt£Їіъ±нєјЉ∆∆Џ£їn£ЇєјЉ∆∆Џћм э

°°°°r

mt£Ї‘Џt∆Џµƒ –≥°±®≥к¬ £ђr

it£ЇiєЂЋЊ‘ЏµЏt∆Џµƒ±®≥к¬ £ї

°°°°¶Ѕ

iЇЌ¶¬

i£Їќ™єјЉ∆≤ќ э£ї

°°°°¶≈

i t£Їќ™ќу≤оѕо£ђ“ї∞гЉў…иќ™¶≈

i t°Ђn£®0£ђ¶“

2£©£®Љіiid£©

°°°°Єчєџ≤м÷µ“м≥£±®≥к¬ µƒЉ∆Ћг «“‘ ¬Љю»’µƒ µЉ ±®≥к¬ Љх»•ќі № ¬Љю”∞ѕмµƒ‘§∆Џ±®≥к¬ £ђ»зѕ¬Ћщ Њ£Ї

°°°°ar

ie=r

i e-e(r

i e),e

° w=(t

a,t

b)

°°°°∆д÷–£Ї

°°w£љ(t

a,t

b) « ¬Љю∆Џµƒ≥§ґ»£ђt

aіъ±н ¬Љю»’«∞”ыєџ≤мµƒћм э£ђtbіъ±н ¬Љю»’Їу”ыєџ≤мµƒћм э£ђЉіw£љt

b-t

a+1

°°°°e:ќ™ ¬Љю∆Џw÷–µƒƒ≥“ї∆Џ£ї

°°°°ar

ie£Їќ™iєЂЋЊ‘Џ ¬Љю∆Џe∆Џµƒ“м≥£±®≥к¬ £ї

°°°°r

i e£Їќ™iєЂЋЊ‘Џ ¬Љю∆Џe∆Џµƒ µЉ ±®≥к£ї

°°°°e(r

i e)£Їќ™iєЂЋЊ‘Џ ¬Љю∆Џe∆Џµƒ‘§∆Џ±®≥к¬ °£

°°°°ЄчєЂЋЊљЂЉ∆Ћг≥цµƒ“м≥£±®≥к¬ ‘Џ ¬Љюі∞њЏƒЏЉ”„№Љіњ…µ√µљјџЉ∆“м≥£±®≥к¬ £®car£©°£± ’я‘ЏєјЉ∆∆Џ—°‘сЈљ√ж£ђ”…”ЏєјЉ∆∆ЏЉдµƒ…иґ®ћЂґћ£ђњ…ƒ№їб єµ√‘§≤вƒ£ љµƒ‘§≤вƒ№Ѕ¶љµµЌ£ђµЂ»зєы…иґ®∆ЏЉдєэ≥§£ђ”÷ЉЂ”–њ…ƒ№ єµ√∆ЏЉдƒЏЈҐ…ъљбєє–‘µƒ±дїѓ£ђ≤ъ…ъƒ£ љ≤їќ»ґ®£®instability£©µƒѕ÷ѕу°£Ћщ“‘£ђ± ’я—–ЊњєјЉ∆∆Џµƒ…иґ®£ђЈ÷±р є”√ ¬Љю∆Џ«∞200Єцљї“„»’£®Љі ¬Љю∆Џ«∞202ћм÷Ѕ«∞3ћм£©£ђЅнЌв≤Ґ≤в ‘≤їЌђ ¬Љюі∞њЏ£®100ћм°Ґ300ћм£©£ђЌђ—щЈҐѕ÷car≤їѕ‘÷ш°£

°°°°÷Ѕ”Џ ¬Љю∆Џµƒ…иґ®Јљ√ж£ђ‘т”¶“јЊЁ≤їЌђµƒ—–Њњƒњµƒґш„ц≥ц≤їЌђµƒ—°‘с°™°™љѕ≥§ ¬Љю∆Џµƒ…иґ®Ћд»їƒ№єїїсµ√љѕЇ√ ¬Љюґ‘”Џє…Љџµƒ”∞ѕм£ђ»і“≤»Ё“„ №µљ∆дЋыЌв‘Џ“тЋЎµƒ”∞ѕм°£ќ™ЅЋ±№√в ¬Љю∆Џі∞њЏ÷–Є…»≈“тЋЎµƒ”∞ѕм£ђ‘Џ–≈ѕҐњ∆ЉЉЈљ√ж£ђ“≤”–“‘љѕґћі∞њЏјі≤в ‘÷чћвµƒ—–Њњ£®dos santos et al.,1993£їim et al.,2001£їsubremani & walden,2001£їhayes et al.,2000£їhayes et al.,2001£©°£“тіЋ± ’я„с—≠ґћі∞њЏ„цЈ®£ђ»° ¬Љю»’«∞°ҐЇуЄч2ћм£®t=-2°Ђt=2£©£ђЉі є”√5ћм„чќ™ ¬Љюі∞њЏ£ђ“‘»Ј±£—–Њњљбєыµƒњ…њњ–‘°£

°°°°ќ™ЅЋЄь«е≥юµЎЅЋљвЌґ„ »Ћґ‘”ЏЄ√ѕоѕыѕҐµƒЈі”≥≥ћґ»£ђєЎ”Џ—–Њњ ¬Љю»’µƒ»Јґ®£ђ±Њ—–Њњ“јЊЁ…ѕ÷§Ћщµƒ–ыЄж»’јі»Јґ®°£

°°°°2.—щ±Њ—°»°

°°°°±Њ—–ЊњљЂ—°»°…ѕ÷§Ћщ49Љ“…ѕ –єЂЋЊ2003ƒк2‘¬25»’°Ђ2004ƒк11‘¬22»’ эЊЁ„чќ™—–Њњ—щ±Њ£®ЉыЄљ±н£©£ђ эЊЁјі‘і”Џ÷–єъ…ѕ –єЂЋЊ≤∆ќс эЊЁњв£®csmar£©°Ґ±±Њ©…Ђ≈µЈ“–≈ѕҐ”–ѕёєЂЋЊ£®±±Њ©іу—І÷–єъЊ≠Љ√—–Њњ÷––ƒ£©ccer эЊЁњв“‘Љ∞÷–єъ÷§Љаїб°Ґ…ѕ÷§ЋщЉ∞…ољїЋщµƒЌш’ЊµƒѕаєЎ„ Ѕѕ°£

°°°°

°°°°Ћƒ°Ґ µ÷§љбєы

°°°°

°°°°

°°°°

°°°°ќе°Ґљб¬џ”л∆ф Њ

°°°°

°°°°Ќ®єэwilcoxonЉм—йЈҐѕ÷£ђ‘Џ—°»°µƒ49Єц—щ±Њ эЊЁ÷–£ђ24Єцcarќ™’э э£ђ25Єцѕ‘ Њќ™ЄЇ э£ђЅљ’яїщ±Њ≥÷∆љ£ђљбєы «≤їѕ‘÷шµƒ°£µЉ÷¬’в“їљбєыµƒњ…ƒ№‘≠“т»зѕ¬£Ї

°°°°

°°°°£®“ї£©Ћщ—°»° ¬Љю»’∆Џµƒ”∞ѕм

°°°°1.2003ƒк12‘¬30»’ «“їЄц±»љѕћЎ вµƒ»’∆Џ£ђґш ¬Љю—–Њњ÷– ¬Љю»’µƒ—°»°ґ‘”ЏЉм—йљбєы”–÷±љ”µƒ”∞ѕм°£

°°°°2.”…”Џ± ’яЋщ—°»°µƒЄч…ѕ –єЂЋЊ÷ї «…ѕ÷§Ћщ–ы≤Љµƒ ‘µгµ•ќї£ђЄчЄцєЂЋЊќі‘ЏѕаєЎµƒ±®÷љїтЌш’Њ”и“‘–ыЄж£ђ“тіЋ–ыЄж»’µƒ—°»°≤…”√µƒ «…ѕ÷§Ћщµƒ ‘µгњ™ Љ ±Љд£ђ’в єµ√ ¬Љю»’µƒ»Јґ®іж‘Џ“ї–©ќ ћв°£

°°°°

°°°°£®ґю£©ЈыЇѕќ“єъµƒ µЉ «йњц

°°°°„чќ™“ї÷÷–¬–Ћµƒє§Њя£ђ“їЈљ√жєъƒЏ…ѕ –єЂЋЊґ‘”Џxbrl√ї”–єэґаµƒєЎ„Ґ£їЅн“їЈљ√ж£ђ”…”Џ—°»° ±Љді∞∆Џљѕґћ£ђќ“єъ÷∆ґ®µƒxbrlєжЈґЉ∞±к„Љµ»їєќі±ї…ѕ –єЂЋЊЌк»Ђљ” №≤…”√£ђ≤їƒ№±ї“µЉ®»Ђ√жЈі”≥£ђі”ґш єµ√ –≥°Јі”¶љѕќ™÷ЌЇу°£

°°°°

°°°°£®»э£©≤њЈ÷∆у“µќі≤…”√µƒ‘≠“т

°°°°єъЌв—І’я»ѕќ™£ђ÷ч“™іж‘ЏЋƒЄцЈљ√жµƒ≥…±Њ„и∞≠ЅЋ≤∆ќс±®ЄжµƒЌш…ѕ≈ы¬ґ£Ї

°°°°1.–≈ѕҐ…ъ≤ъ≥…±Њ°£elliott & jacobson£®1994£©»ѕќ™∆у“µќ™ЅЋ≈ы¬ґ–≈ѕҐ£ђ±Ў»їЈҐ…ъ ’Љѓ°Ґі¶јн°ҐіЂµЁ–≈ѕҐµƒ≥…±Њ£ђ»зєы–≈ѕҐ–и“™≤йЇЋ£ђїє“™Єґ≥ц≤йЇЋ≥…±Њ°£

°°°°2.ЋяЋѕ≥…±Њ°£√јєъїбЉ∆ ¶–≠їб£®aicpa,1976£©»ѕќ™«±‘ЏЋяЋѕ≥…±Њ «–≈ѕҐ≈ы¬ґµƒќё–ќ≥…±Њ°£elliott & jacobson£®1994£©»ѕќ™–≈ѕҐ≈ы¬ґ≤ї„гЇЌ≈ы¬ґ“вЌЉќуµЉЋы»Ћ «µЉ÷¬ЋяЋѕ≥…±Њµƒ‘≠“т°£

°°°°3.ЊЇ’щ”≈ ∆…• І°£wattsЇЌzimmerman£®1986£©°ҐhealyЇЌpalepu£®1993£©»ѕќ™£ђ≈ы¬ґ–≈ѕҐњ…ƒ№”∞ѕм∆у“µµƒЊЇ’щ”≈ ∆°£elliott & jacobson£®1994£©“≤»ѕќ™–≈ѕҐ≈ы¬ґ“„ є∆у“µ…• ІЊЇ’щ”≈ ∆£ђ≈ы¬ґµƒ ±Љд°Ґ–≈ѕҐµƒѕкѕЄ≥ћґ»°Ґ–≈ѕҐљ” ’ґ‘ѕу «∆у“µ «Јс“т≈ы¬ґ–≈ѕҐґш…• ІЊЇ’щ”≈ ∆µƒєЎЉь“тЋЎ°£

°°°°4.“јі”≥…±ЊЇЌ”ќЋµ≥…±Њ°£wattsЇЌzimmerman£®1986£©»ѕќ™£ђ∆у“µќ™ЅЋЈыЇѕ”–єЎ≤њ√≈÷∆ґ®µƒ«њ÷∆–‘≈ы¬ґєжґ®њ…ƒ№–и“™Єґ≥ц“їґ®µƒ“јі”≥…±Њ°£ЅнЌв£ђќ™ЅЋЋµЈю”–єЎ≤њ√≈ƒ≥–©–≈ѕҐ «Јс”¶Є√≈ы¬ґ£ђїєњ…ƒ№≤ъ…ъ”ќЋµ≥…±Њ°£

°°°°xbrl÷ЃЄЄ≤мґыЋє•їфЈт¬ь£®charles hoffman£©»ѕќ™£ђxbrl «ґю Ѓ“ї јЉЌ≤∆ќс±®Єжµƒ„о–¬ЈҐ’є«ч ∆°£edgar online‘Џ2006ƒк1‘¬18»’–ы≤Љ£ђљЂ”Џ2006ƒк…ѕ∞лƒк∞—…о –Љ∞ї¶ –…ѕ –єЂЋЊµƒxbrl≤∆ќс„ Ѕѕƒ…»л∆д“‘xbrlќ™їщі°µƒ»Ђ«т∆у“µ≤∆ќсЈ÷ќц„ ЅѕњвƒЏ°£”…іЋ≤їƒ—њі≥ц£ђxbrlµƒЈҐ’є ∆≤їњ…µ≤£ђ≤Ґ“э∆р‘љјі‘љґаµƒєЎ„Ґ°£

°°°°± ’я»ѕќ™£ђЋж„≈xbrl±к„ЉµƒњмЋўЈҐ’єЉ∞”¶”√ЈґќІµƒ÷р≤љј©іу£ђ”¶Ќ®єэЉає№їъєєµƒ»ѕЌђЉ∞÷І≥÷°ҐїбЉ∆„Љ‘т÷∆ґ®їъєєµƒіуЅ¶Ќ∆єг“‘Љ∞њ™ЈҐ…ћґ‘xbrlЉЉ хµƒ—–ЈҐµ»£ђљш“ї≤љЉ”іуxbrlµƒЌ∆єг”¶”√Ѕ¶ґ»£ђ єќ“єъ‘љјі‘љґаµƒ…ѕ –єЂЋЊЅЋљв≤Ґ≤…”√’в“їЉЉ х£ђ≤Ґ є÷Ѓ÷р≤љ«ч”Џ≥… м°£

°°°°