ХӘТӘЎЎұҫОДҫНЦР№ъ»ҰЙоБҪКРЙПКР№«ЛҫПЦҪріЦУРЛ®ЖҪҪшРРБЛГиКцЈ¬№ҙАХіцОТ№ъЙПКР№«ЛҫПЦҪріЦУРЛ®ЖҪХыМеЧҙҝцЈ¬ҪТКҫіцҪьДкАҙОТ№ъЙПКР№«ЛҫПЦҪріЦУРЛ®ЖҪөДұд»ҜЗчКЖЎЈҙЛНвЈ¬ұҫОД№йДЙБЛОТ№ъЙПКР№«ЛҫПЦҪріЦУРЛ®ЖҪТ»Р©¶АМШәНІ»әПАнөДПЦПуЈ¬ЦёіцБЛІ»өұПЦҪріЦУРөДҫӯјГәу№ыЈ¬ІўҙУЦЖ¶ИәН№«ЛҫЦОАнҪЗ¶ИёшіцБЛіхІҪөДҪвКНЎЈ

ЎЎЎЎ№ШјьҙКЎЎЧКұҫКРіЎЈ»ЙПКР№«ЛҫЈ»ПЦҪріЦУР

ЎЎЎЎ

ЎЎЎЎТ»ЎўТэСФ

ЎЎЎЎ

ЎЎЎЎПЦҪріЦУРҫцІЯКЗ№«ЛҫөДТ»ПоЦШТӘөДІЖОсҫцІЯЎЈbrealeyәНmyers(1996)ИПОӘЈ¬ИзәОҫц¶Ё№«ЛҫөДПЦҪріЦУРБҝКЗОў№ЫҪрИЪБмУтЙРОҙҪвҫцөДК®ҙуДСМвЦ®Т»ЎЈПЦҪріЦУРРРОӘІ»ҪцЧЫәП·ҙУіБЛ№«ЛҫөДІЖОсХҪВФәНҫӯУӘХҪВФЈ¬»№У빫ЛҫЦОАнЧҙҝцәНәк№ЫЦЖ¶И»·ҫіТтЛШГЬЗРПа№ШЎЈ¶шПЦҪріЦУРҙшАҙөДҫӯјГәу№ыөҪөЧКЗЎ°јЫЦөҙҙФмЎұ»№КЗЎ°јЫЦө»ЩГрЎұЈ¬ёьКЗН¶ЧКХЯЧоОӘ№ШРДөДКВЎЈ

ЎЎЎЎ»хұТЧКҪрЦКБҝёЯЈ¬Бч¶ҜРФЗҝЈ¬Н¶ЧКХЯТЧ¶ФЖдІъЙъТ»ЦЦЖ«°®ЎЈ»бјЖУҜАыҝЙДЬЦ»КЗЦҪЙПё»№уЈ¬¶ФУЪ№«ЛҫЙъҙжАҙЛөЈ¬ПЦҪрәНПЦҪрБчЧҙҝцФ¶ұИ»бјЖУҜАыЦШТӘөГ¶аЎЈИ»¶шЈ¬ЧчОӘТ»ЦЦЧКІъЈ¬іЦУРПЦҪрөДКХТжПа¶ФТӘөНәЬ¶аЈ¬¶шЗТФЪ№«ЛҫУөУРҙуБҝЧФУЙПЦҪрБчКұЈ¬ҝЙДЬУРұ»№ЬАнІгАДУГөД·зПХЎЈТтҙЛЈ¬іЦУР№эёЯПЦҪр¶ФН¶ЧКХЯАҙЛөОҙұШКЗјюәГКВЎЈ

ЎЎЎЎУР№Ш№«ЛҫПЦҪріЦУРөДКөЦӨСРҫҝ°ҙХХЖдСРҫҝБмУтАҙ·ЦЈ¬ҙуЦВЙПҝЙТФ·ЦОӘБҪҙуАаЈәјҙПЦҪріЦУРөДУ°ПмТтЛШСРҫҝТФј°ПЦҪріЦУРөДҫӯјГәу№ыРФ(°ьАЁКРіЎјЫЦөәНҫӯУӘјЁР§)СРҫҝЎЈ

ЎЎЎЎјИИ»КЗТ»ёцЦШТӘОў№ЫҪрИЪҫцІЯЈ¬ДЗОТ№ъЙПКР№«ЛҫПЦҪріЦУРЛ®ЖҪИзәО?ДДР©ТтЛШҫц¶ЁБЛ№«ЛҫПЦҪріЦУРЛ®ЖҪ?ФЪОТ№ъМШКвЦЖ¶Иұіҫ°әНРВРЛЧКұҫКРіЎөДЦЖ¶Иұіҫ°ПВЈ¬ОТ№ъЙПКР№«ЛҫПЦҪріЦУРБҝУЦіКПЦіцКІГҙСщөДМШөг?ұҫОДјҙ¶ФҙЛОКМвХ№ҝӘСРҫҝЎЈwWW.11665.com

ЎЎЎЎ

ЎЎЎЎ¶юЎўОТ№ъЙПКР№«ЛҫПЦҪріЦУРЛ®ЖҪГиКц

ЎЎЎЎ

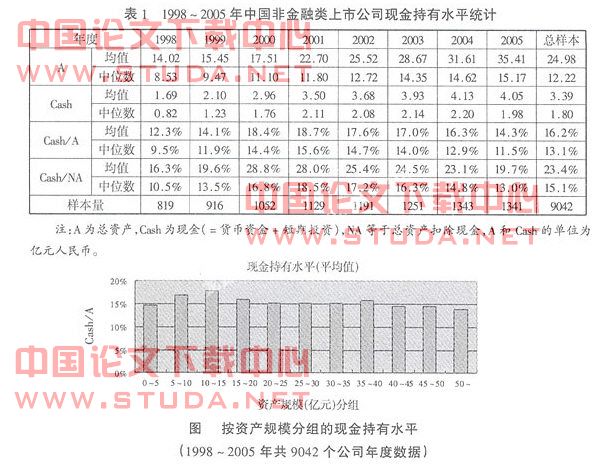

ЎЎЎЎұҫОДСЎИЎccerЎ¶Т»°гЙПКР№«Лҫ(·ЗҪрИЪАа)ІЖОсКэҫЭҝвЎ·ЦР1998Јӯ2005Дк№І8ДкөДКэҫЭҪшРР·ЦОцЈ¬И«ІҝСщұҫ°ьАЁ»ҰЙоБҪКР1382јТ№«ЛҫЎў9042ёц№«ЛҫДк¶И№ЫІвЦөЎЈ

ЎЎЎЎ1ЎўОТ№ъЙПКР№«ЛҫПЦҪріЦУРХыМеМШХчГиКцЎЈұн1БРКҫБЛОТ№ъЙПКР№«Лҫ1998Јӯ2005ДкЖЪјдөДПЦҪріЦУРЛ®ЖҪЗйҝцЈ¬°ьАЁПЦҪріЦУРҫш¶ФЦөәНПа¶ФЛ®ЖҪЎЈ

ЎЎ

ЎЎЎЎҙУұн1ҝЙТФҝҙіцЈ¬ПЦҪріЦУР(cash/a)ЧЬМеСщұҫөДЖҪҫщЦөОӘ16.2ЈҘЎўЦРО»КэОӘ13.1ЈҘЈ¬2005ДкД©ПЦҪріЦУРөДЖҪҫщЦөОӘ14.3ЈҘЎўЦРО»КэОӘ11.5ЈҘЎЈҙУДк¶ИЗчКЖҝҙЈ¬іКПЦПИЙПЙэәуПВҪөөДЗчКЖЈ¬2001ДкҙпөҪЧоёЯөгЈ¬2001ДкәуТ»ЦұКЗПВҪөөДЗчКЖЈ¬¶шЗТХвЦЦЗчКЖФЪМЮіэөұДкЧКұҫКРіЎИЪЧКСщұҫТтЛШәуІўОҙ·ўЙъёДұдЈ¬ЛөГчХвЦЦЗчКЖІў·ЗКЗУЙУЪИЪЧК(ipoЎўЕд№Й»тФц·ўөИ)ТтЛШФміЙөДЎЈОӘКІГҙФЪ2001ДкЦ®З°Ј¬ЙПКР№«ЛҫөДЖҪҫщЧЬЧКІъІ»¶ПЙПЙэЈ¬ө«ПЦҪріЦУРЛ®ЖҪТІЦрДкЙПЙэДШ?¶шҙЛәуИҙТ»ЦұПВҪө?mehzer(1963)ФЪҪиУГ№жДЈҫӯјГАнВЫөД»щҙЎЙПЈ¬Мбіц№ШУЪПЦҪріЦУРөД№жДЈҫӯјГјЩЛөЎӘЎӘЛжЧЕ№«Лҫ№жДЈөДА©ҙ󣬹«ЛҫПЦҪріЦУРБҝФЪДіТ»БЩҪзөгЙПҙжФЪ№жДЈР§УҰЎЈұКХЯНЖ¶ПЈ¬ХвКЗПЦҪріЦУРЛ®ЖҪөДХвЦЦЧКІъ№жДЈР§УҰФЪЧКІъҙпөҪТ»¶ЁЛ®ЖҪәуІЕІъЙъөДЎЈ

ЎЎЎЎОӘҙЛЈ¬ұҫОДҪ«ЛщУРСщұҫ№«Лҫ°ҙЧКІъ№жДЈ·ЦЧй(ҝз¶ИОӘ5ТЪФӘ)Ј¬ПВНјБРКҫБЛёчЧ鹫ЛҫПЦҪріЦУРұИАэөДЖҪҫщЦөЎЈ

ЎЎЎЎҙУНјЦРҝЙТФЗеіюөШҝҙөҪЈ¬ФЪЧЬЧКІъОӘ10Јӯ15ТЪФӘЗшјдКұЈ¬ПЦҪріЦУРЛ®ЖҪЧоёЯЈ¬ЧЬЧКІъФЪ5Јӯ10ТЪФӘЗшјдКұіЦУРЛ®ЖҪҙОёЯЈ¬ЧКІъ№жДЈУлПЦҪріЦУРЛ®ЖҪЦ®јдҙжФЪҪПОӘГчПёөДө№uРН№ШПөЎЈ¶шҙУЙПКР№«ЛҫөДЧКІъ№жДЈДк¶Иұд»ҜЗчКЖҝҙЈ¬2001ДкЙПКР№«ЛҫөДЧКІъЦРО»КэОӘ11.80ТЪФӘ(јыұн1)Ј¬ЛөГчҫшҙу¶аКэ№«ЛҫЧКІъ·ЦІјФЪ10Ў«15ТЪФӘөДЗшјдЈ¬ТтҙЛөјЦВ2001ДкПЦҪріЦУРЛ®ЖҪЧоёЯЎЈөұИ»Ј¬ЧКІъ№жДЈ¶ФПЦҪріЦУРЛ®ЖҪөДУ°ПмҝЙДЬКЗОТ№ъЙПКР№«ЛҫДк¶Иұд»ҜЗчКЖөДТ»ёцЦчТӘФӯТтЎЈБнНвЈ¬ОТ№ъЧКұҫКРіЎ·ўХ№әННвІҝИЪЧК»·ҫіёДЙЖЈ¬К№өГ№«ЛҫІ»ұШіЦУР№э¶аПЦҪрЈ¬ТФј°ЙПКР№«ЛҫөД№«ЛҫЦОАнјУЗҝөИТтЛШЈ¬ТІҝЙДЬКЗҪвКНОТ№ъЙПКР№«ЛҫПЦҪріЦУРЛ®ЖҪПВҪөөДФӯТтЎЈ

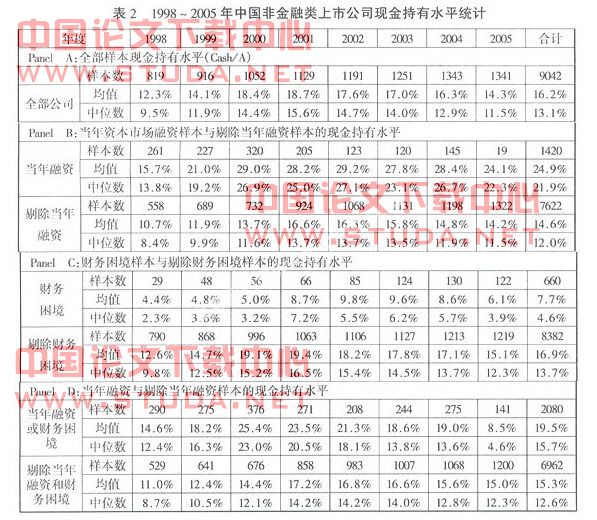

ЎЎЎЎ2ЎўЧКұҫКРіЎИЪЧКәНІЖОсА§ҫі¶ФПЦҪріЦУРөДУ°Пм·ЦОцЎЈҝјВЗөҪ№«ЛҫЧКұҫКРіЎЦұҪУИЪЧК¶ФПЦҪріЦУРЛ®ЖҪ»бУРХэөДПФЦшУ°ПмЈ¬УИЖдКЗИЪЧКөұДкЈ¬ұҫОД°ҙөұДкКЗ·сҪшРР№эipoЎўЕд№ЙЎўФц·ў»т·ўРРҝЙЧӘХ®өДСщұҫҪшРР·ЦЧй(ұн2 panel b)Ј¬Ҫб№ыұнГчөұДкИЪЧКөД№«ЛҫСщұҫПЦҪріЦУРЛ®ЖҪГчПФёЯУЪИ«ІҝСщұҫЈ¬¶шМЮіэөұДкИЪЧК№«ЛҫСщұҫөДПЦҪріЦУРЛ®ЖҪФтГчПФөНУЪИ«ІҝСщұҫЈ¬Ц»УР2005ДкөДІоТмПа¶ФҪПРЎЈ¬ХвЦчТӘКЗУЙУЪ2005ДкНЖРР№ЙИЁ·ЦЦГёДёпЈ¬ЧКұҫКРіЎИЪЧК»щұҫҙҰУЪНЈЦНЈ¬өұДкИЪЧКСщұҫҪцУР19ёцЎЈ

ЎЎЎЎҙЛНвЈ¬ҙҰУЪІЖОсА§ҫіөД№«ЛҫПЦҪріЦУРНЁіЈ»бҪПөНЈ¬ХвАпТФstЎўptЎўҫ»ЧКІъОӘёәКэ»тЦчУӘТөОсКХИлОӘёәКэөД№«ЛҫЧчОӘІЖОсА§ҫі»®·ЦұкЧјЈ¬ұн2 panel c°ҙХХКЗ·сОӘІЖОсА§ҫі№«ЛҫҪшРР·ЦЧйЈ¬Ҫб№ыұнГчІЖОсА§ҫі№«ЛҫПЦҪріЦУРЛ®ЖҪГчПФөНУЪИ«ІҝСщұҫЈ¬¶ш·ЗІЖОсА§ҫі№«ЛҫСщұҫөДПЦҪріЦУРЛ®ЖҪФтГчПФёЯУЪИ«ІҝСщұҫЎЈ

ЎЎЎЎ

ЎЎЎЎұн2 panel dұЁёжБЛН¬КұМЮіэөұДкИЪЧКәНІЖОсА§ҫіСщұҫәуөДПЦҪріЦУРЛ®ЖҪЗйҝцЈ¬Улpanel aЦРөДИ«ІҝСщұҫПаұИЈ¬іэ2005ДкТФНв(ёГДкЦчТӘУЙУЪИЪЧКФЭНЈөДМШКвФӯТт)Ј¬ЖдЛыДк¶ИМЮіэәуөДСщұҫПЦҪріЦУРЛ®ЖҪҫщёЯУЪИ«ІҝСщұҫЎЈХвР©ЛөГчөұДкИЪЧК¶ФПЦҪріЦУРЛ®ЖҪУ°ПмәЬҙуЎЈҙУ№ъДЪСРҫҝПЦҪріЦУРөДОДПЧАҙҝҙЈ¬»щұҫЙПСЎИЎСщұҫКұ¶јМЮіэБЛІЖОсА§ҫі№«ЛҫЈ¬¶ФУЪЦұҪУИЪЧКЈ¬НЁіЈКЗМЮіэБЛipoСщұҫЈ¬¶ФФЩИЪЧК(Ед№ЙЎўФц·ўәН·ўРРҝЙЧӘХ®)¶ФПЦҪріЦУРЛ®ЖҪөДУ°Пм»щұҫОҙҝјВЗЈ¬¶шОТ№ъКөЦӨСРҫҝЛщСЎСщұҫ№«ЛҫөДКұјдҝз¶ИНЁіЈҪП¶МЈ¬ұКХЯИПОӘІ»ҝјВЗФЩИЪЧКТтЛШҝЙДЬКЗЗ·НЧөДЎЈ1998Јӯ2005ДкИ«ІҝСщұҫ9042ёцЈ¬ЖдЦРөұДкИЪЧКСщұҫУР1420ёцЈ¬¶шХвЖдЦРipoОӘ668ёцЈ¬ФЩИЪЧКОӘ752ёцЈ¬өұДкФЩИЪЧКСщұҫХјЧЬСщұҫҪУҪь10ЈҘЎЈ

ЎЎЎЎ3ЎўПЦҪріЦУРЛ®ЖҪөДРРТөМШХч·ЦОцЎЈ°ҙХХЦР№ъЦӨја»б2001Дк·ўІјөДЎ¶ЙПКР№«ЛҫРРТө·ЦАаЦёТэЎ·Ј¬Ҫ«ЙПКР№«ЛҫРРТө·ЦОӘ13ҙуАаЈ¬УЙУЪЦЖФмТөҙуАаЙПКР№«ЛҫКэБҝұИҪП¶аЈ¬Фт°ҙЦЖФмТөөД¶юј¶·ЦАаЈ¬Ҫ«ЦЖФмТө·ЦОӘ10АаЈ¬ФтЧЬ№ІОӘ22АаЎЈИҘөфҪрИЪЎўұЈПХТөәуОӘ21ёцРРТө·ЦАаЎЈЖдПЦҪріЦУРЛ®ЖҪЧоёЯөД5ёцРРТөОӘgРЕПўјјКхТөЈ»c9ЖдЛыЦЖФмТөЈ»c8ТҪТ©ЎўЙъОпЦЖЖ·Ј»bІЙҫтТөЈ»lҙ«ІҘУлОД»ҜІъТө(ТФИ«ІҝСщұҫКэЦөАҙЕЕРт)ЈәПЦҪріЦУРЛ®ЖҪФЪ15ЈҘЈӯ20ЈҘЎЈПЦҪріЦУРЛ®ЖҪЧоөНөД5ёцРРТөОӘc3ФмЦҪЎўУЎЛўЈ»c6ҪрКфЎў·ЗҪрКфЈ»j·ҝөШІъТөЈ»dөзБҰЎўГәЖшј°Л®өДЙъІъәН№©УҰТөЈ»c2ДҫІДЎўјТҫЯЈ¬ПЦҪріЦУРЛ®ЖҪФјФЪ10ЈҘЧуУТЈ¬І»Н¬РРТөЦ®јд»№КЗҙжФЪТ»¶ЁІоТмЎЈ

ЎЎЎЎ

ЎЎЎЎИэЎўОТ№ъЙПКР№«ЛҫПЦҪріЦУРЛ®ЖҪөД¶АМШПЦПу

ЎЎЎЎ

ЎЎЎЎҙУОТ№ъЙПКР№«ЛҫАҙҝҙЈ¬ПЦҪріЦУРЛ®ЖҪЖХұйТӘёЯУЪ№ъН⹫ЛҫЈ¬1998Јӯ2005ДкЖЪјдОТ№ъ·ЗҪрИЪАаЙПКР№«ЛҫЈ¬ПЦҪріЦУРұИАэ(ПЦҪрХјЧЬЧКІъұИАэ)өДЖҪҫщЦөФјОӘ16ЈҘЈ¬ІоІ»¶аКЗГА№ъөДБҪұ¶Ј¬ТІёЯУЪЖдЛыәЬ¶а№ъјТЎЈФЪұҫОДСРҫҝөДСщұҫЦР(ТСМЮіэөұДкФЪЧКұҫКРіЎИЪЧКөД№«Лҫ)Ј¬ПЦҪріЦУРұИАэЧоёЯөДЦРјјГіТЧ(ҙъВлЈә600056)ФЪ2003ДкҙпөҪ75ЈҘЈ¬ЖдФЪ2001ДкЎў2002ДкПЦҪріЦУРұИАэТІ·ЦұрёЯҙп68ЈҘәН71ЈҘЎЈ¶шНвФЛ·ўХ№(ҙъВлЈә600270)ФтҙУ2001Јӯ2005Б¬РшОеДкөДПЦҪріЦУРұИАэ¶јі¬№э50ЈҘЈ¬Ў¶ЦӨИҜКРіЎЦЬҝҜЎ··ЦОцОДХВіЖёГ№«ЛҫЎ°АЦУЪЙПКРИЪЧКЈ¬БЯУЪ·Цәм»ШұЁЎұЎўЎ°І»ФёТв¶а·Цәмёш№Й¶«Ј¬ИҙУЦИұ·ҰДЬ№»өГөҪН¶ЧКХЯИПҝЙөДН¶ЧКПоДҝЎұЈ¬ІўівЖдКЗЎ°ЧКұҫХҪВФЖЖ»ө№Й¶«јЫЦөЎұөДөдРН(ЛпРс¶«Ј¬2006)ЎЈ

ЎЎЎЎҪьДкАҙЈ¬ЙПКР№«ЛҫТ»·ҪГжГ»УРәГөДН¶ЧКПоДҝЈ¬БнТ»·ҪГжИҙУЦІ»ФёҪ«ПЦҪр·ө»№ёшН¶ЧКХЯЈ¬ЙхЦБЖҙГьДјјҜЧКҪрөДПЦПуІўІ»ПКјыЎЈАэИзЈ¬З°јёДкәЬ¶аЙПКР№«ЛҫИИЦФУЪОҜНРАнІЖЈ¬2006ДкөЧЈ¬КэјТЙПКР№«ЛҫОҘ№жҙтРВ№Йұ»ја№ЬІҝГЕПЮЖЪХыёДЈ¬ҪшИл2007ДкТФАҙЈ¬¶ајТЙПКР№«Лҫ·ўІј¶ҜУГПЦҪрҙтРВ№ЙөД№«ёжЈ¬ЖдЦРәЈВн№Й·Э¶ӯКВ»бНЁ№эҫцТйЈ¬Н¶ЧК35ТЪЧКҪрЈ¬ҪшРРЎ°ИзРВ№ЙЙк№әЎў№ъХ®»Ш№әәНЖдЛыөН·зПХІъЖ·ЎұІЩЧчЈ¬ТэЖрКРіЎТ»Ж¬»©И»ЎЈ

ЎЎЎЎІ»ҪцИзҙЛЈ¬Т»Р©ЙПКР№«Лҫ»№іцПЦЎ°ёЯПЦҪріЦУРЎўёЯУРПўёәХ®ЎұөД№ЦПЦПуЈ¬АэИз2003ДкФшУРІЖОс·ЦОцИЛКҝЦКТЙіӨ°ІЖыіөЎ°№«Лҫ»хұТЧКҪрУЙЖЪіх18.04ТЪФӘФцЦБЖЪД©28.74ТЪФӘЈ¬ҫЎ№ЬЖдТшРРХЛ»§ҙжҝоЖД·бЈ¬ЖЪД©¶МЖЪҪиҝоУа¶оИФёЯҙп2.17ТЪФӘЈ¬2003Дк1јҫ¶ИФЪІҝ·ЦҪиҝоіҘ»№әуУЦРшҙы4000НтФӘЈ»ҙыҝоАыВКНЁіЈФЪ5ЈҘТФЙПЈ¬Ф¶ёЯУЪХЛ»§ҙжҝоАыВКЈ¬ҫЮҝоҙж·ЕТшРРЈ¬Н¬КұҙыҝоҫЩХ®Ј¬ЖдіпЧКҫцІЯЛщОӘХЯәО?БоИЛЖД·СЛјБҝЎЈЎұ

ЎЎЎЎіэБЛІ»әПАніЦУРПЦҪрНвЈ¬І»әПАнК№УГПЦҪрҙшАҙәу№ыҝЙДЬёьОӘСПЦШЎЈУЙУЪОТ№ъЧКұҫКРіЎөДРВРЛКРіЎМШХчЈ¬ЙПКР№«Лҫұ»ИПОӘҙъАнОКМвСПЦШЎў№«ЛҫЦОАнҪПІоЈ¬І»Ҫц№Й¶«әН№ЬАнІгЦ®јдҙжФЪҙъАніеН»Ј¬ҙу№Й¶«әНЦРРЎ№Й¶«Ц®јдТІҙжФЪҪПСПЦШөДҙъАніеН»ЎЈҪьДкАҙЈ¬ҙу№Й¶«ХјУГЙПКР№«ЛҫЧКҪрЎўНЁ№э№ШБӘҪ»ТЧЎ°МНҝХЎұЙПКР№«ЛҫөДЎў№«Лҫ№ЬАнІгЛжТвёьёДДјјҜЧКҪрУГНҫЎўЧКҪрН¶ЧКР§ТжІоөИПЦПу·ЗіЈН»іцЈ¬Т»Р©өдРН°ёАэ°ьАЁstЗбЖп(·ҪҫьРЫЈ¬2004)Ўўstҙп¶ыВь(ВнҫьЙъөИЈ¬2006)ЎўТш№гПДЎўГчРЗөзБҰ(АоУАО°әНАоИфЙҪЈ¬2007)өИЎЈБх·еөИ(2004)»щУЪОеБёТәөД°ёАэСРҫҝИПОӘЎ°ОТ№ъЧКұҫКРіЎЙПЈ¬УЙУЪИұ·Ұ¶ФЦРРЎ№Й¶«АыТжјУТФұЈ»ӨөД·ЁВЙЈ¬јУЦ®ПаУҰФјКшҙу№Й¶«өДКРіЎ»ъЦЖЙРОҙҪЁБўЈ¬ҙу№Й¶«ҝШЦЖёь¶аөШөјЦВЗЦәҰЦРРЎ№Й¶«АыТжРРОӘөДАыТжКдЛНПЦПуЎұЎЈОеБёТәЧФ1998ДкЙПКРЦБ2003»бјЖДк¶ИҪбКшЈ¬ОеБёТә№ІПтјҜНЕЦ§ё¶БЛ97.17ТЪФӘПЦҪрЈ¬ЖҪҫщГҝДкі¬№э16ТЪФӘЈ¬Ф¶Ф¶і¬№эОеБёТәЙПКРТФАҙАЫјЖКөПЦөДҫ»АыИу(41ТЪФӘ)ј°АЫјЖҙУЧКұҫКРіЎДјјҜөДПЦҪр(18.1ТЪФӘ)ЎЈҫЎ№ЬХвЖдЦРУРПаөұТ»Іҝ·ЦОӘХэіЈҫӯУӘ»о¶ҜЛщұШРи·ўЙъөДЈ¬ө«ҝЙТФҝП¶ЁөДКЗЈ¬ЖдЦРПаөұТ»Іҝ·Ц¶ФЦРРЎ№Й¶«КЗІ»№«ЖҪөДЎЈУлҙЛН¬КұЈ¬ТөјЁУЕБјөДОеБёТәФЪПЦҪр·Цәм·ҪГжЈ¬іэБЛ1998ДкЙПКРөұДкҪшРР№эТ»ҙО10ЕЙ12.5ФӘёЯ·ЦәмНвЈ¬Ждәу5ёцДк¶И(1999ДкЎ«2003Дк)ҫщОҙҪшРР№эХжХэТвТеЙПөДПЦҪр·ЦәмЎЈ2000ДкұЁіцМЁәуГҝ№ЙКХТжёЯҙп1.6ФӘЈ¬ЧчОӘБҪКРөЪТ»јЁУЕ№ЙЈ¬ФЪ2001ДкЧКұҫКРіЎұ¬·ўБЛТ»іЎЎ°І»·ЦәмЎұ·зІЁЈ¬Чоәу№Й¶«ҙу»бұнҫцКұТФЦРРЎ№Й¶«283Нт№ЙЖъИЁұнКҫҝ№ТйЎўҙу№Й¶«Т»јТН¬ТвНЁ№э·ЦЕд·Ҫ°ёұнҫц¶шКХіЎЎЈ

ЎЎЎЎЙПКцОТ№ъЙПКР№«ЛҫЦЦЦЦІ»әПАніЦУРәНК№УГПЦҪрөДПЦПуЈ¬ЖдёщФҙФтФЪУЪЦЖ¶И»·ҫіәН№«ЛҫЦОАнөДІ»НкЙЖЈ¬№Й¶«(УИЖдКЗЦРРЎ№Й¶«)¶Ф№«Лҫ№ЬАнІг(әНҝШ№Й№Й¶«)ОЮ·ЁУРР§өДја¶ҪәНФјКшЈ¬УЦИұЙЩНвІҝС№БҰ(ИзІў№әКРіЎЎўҫӯАнИЛКРіЎәНРВОЕГҪМеөИөДС№БҰ)ЎЈОӘҙЛЈ¬ЦмОдПйҪМКЪ(2006)МбіцТӘЎ°№№ҪЁЙПКР№«ЛҫІ»әПАніЦУРПЦҪрөДПЮЦЖБҰБҝЎұЎЈЙПКР№«ЛҫПЦҪріЦУРЛ®ЖҪКЗ·сәПАнІ»Ҫц№ШПөөҪ№«ЛҫЧФЙнҫӯУӘөДІЖОс·зПХҝШЦЖЈ¬¶шЗТФЪёьОӘ№гА«өДұіҫ°ПВЈ¬ТаКЗТ»ёц№ШПөөҪН¶ЧКХЯИЁАыКЗ·сДЬөГөҪУРР§ұЈ»ӨөДЦШҙуОКМвЎЈ

ЎЎЎЎЧЬ¶шСФЦ®Ј¬Хл¶ФОТ№ъЦЖ¶Иұіҫ°ПВөДПЦҪріЦУРСРҫҝМШұрҫЯУРАнВЫТвТеәНКөјщТвТеЎЈ»щУЪ№«ЛҫЦОАн¶ФПЦҪріЦУРЛ®ЖҪәНҫӯјГәу№ыУ°ПмөДСРҫҝҪбВЫЈ¬ҙУТ»ёцРВөДҪЗ¶И·бё»БЛОТ№ъ№«ЛҫЦОАн»ъЦЖЧчУГөДҫӯСйЦӨҫЭЎЈ¶шҙУКөјщТвТеАҙҝҙЈ¬¶ФУЪПЦҪріЦУРөДТ»Р©·ўПЦЈ¬ДЬ№»ОӘ№«ЛҫН¶ЧКХЯЎўХ®ОсИЛЎў№ЬАнІгәНХюё®ја№ЬІҝГЕөИЦчТӘАыТжПа№ШХЯөДҫцІЯМṩРВөДЛјҝјҪЗ¶ИәНҪЁТйЈ¬ҙУ¶шНкЙЖОТ№ъ№«ЛҫЦОАнЦЖ¶ИҪЁЙиЈ¬ИГ№«ЛҫёьәПАнөШіЦУРәНК№УГПЦҪрЎЈФЪН¶ЧКХЯұЈ»ӨұЎИхЎў№«ЛҫЦОАнІ»НкЙЖЎўНвІҝФјКш»ъЦЖІ»ҪЎИ«өДЦЖ¶Иұіҫ°ЦРЈ¬¶ФОТ№ъЙПКР№«ЛҫөДПЦҪріЦУРјУЗҝСРҫҝҫНХГПФұШТӘРФЈ¬ИзәО№№ҪЁЙПКР№«ЛҫПЦҪріЦУРККөұЛ®ЖҪөДДЪІҝЦОАнәННвІҝФјКш»ъЦЖЈ¬»№РиТӘёьОӘЙоИлөДСРҫҝәН№ШЧўЈ¬ПЈНыұҫОДДЬЖрөҪТ»ёцЕЧЧ©ТэУсөДЧчУГЎЈ