ЁЁЁЁеЊ вЊЃКЙњгаЩЬвЕвјаадкЮвЙњН№ШкЯЕЭГжаЗЂЛгзХживЊЕФеНТдзїгУЃЌЕЋЪЧФПЧАЮвЙњЙњгаЩЬвЕвјааЕФаХДћЙмРэжаДцдкзХжкЖрЮЪЬтЃЌетаЉЮЪЬтВЛНіЯїШѕСЫЮвЙњЙњгаЩЬвЕвјааЕФОКељСІЃЌЛЙаЮГЩСЫНЯДѓЕФН№ШкЗчЯеЁЃДгЮвЙњЙњгаЩЬвЕвјаааХДћЙмРэжаДцдкЕФжївЊЮЪЬтШыЪжЃЌЗжЮіСЫЮвЙњЙњгаЩЬвЕвјаааХДћЙмРэЕФЯжзДЃЌВЂЩюШыЬНЬжаЮГЩетжжОжУцЕФФкВПвђЫиКЭЭтВПвђЫиЁЃзюКѓЬсГіЯрЙиеўВпадНЈвщЁЃЊЅ

ЁЁЁЁЙиМќДЪЃКЙњгаЩЬвЕвјааЃЛаХДћЗчЯеЃЛЗчЯеЙмРэЊЅ

ЁЁЁЁНќФъРДЃЌЙњгаЩЬвЕвјааЕФЪаГЁЗнЖюж№ВНЫѕаЁЃЌЕЋШдЪЧЮвЙњН№ШквЕЕФзюживЊЕФжїЬхжЎвЛЁЃФПЧАЃЌЮвЙњЙњгаЩЬвЕвјааЦеБщДцдкЕФВЛСМзЪВњИпЁЂЗчЯевўЛМДѓЕФЮЪЬтЃЌЦфУцСйЕФаХДћЗчЯеЩѕжСгаНјвЛВНМгДѓЕФЧїЪЦЃЌетВЛНібЯжиЯїШѕСЫздЩэЕФОКељСІЃЌЖјЧвЮЃМАСЫећИіН№ШквЕЕФЩњДцгыЗЂеЙЃЌВЛЕУВЛв§Ц№РэТлНчКЭЪЕЮёВПУХЕФЙуЗКЙизЂЁЃЊЄ

ЁЁЁЁ

ЁЁЁЁ1 ЮвЙњЙњгаЩЬвЕвјаааХДћЙмРэЕФЯжзДЊЄ

ЁЁЁЁ

ЁЁЁЁ1.1 ЙњгаЩЬвЕвјааВЛСМзЪВњТЪИпЃЌаХДћзЪВњАВШЋадВюЊЅ

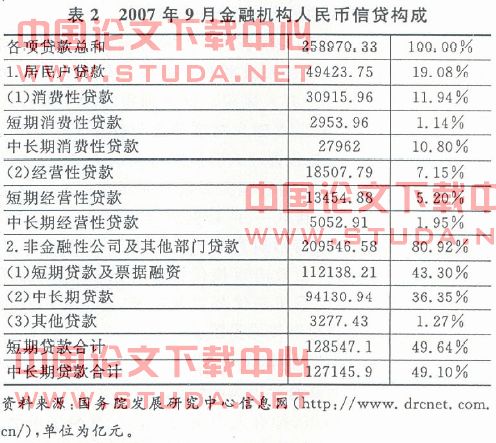

ЁЁЁЁШчБэ1ЫљЪОЃЌЫфШЛЮвЙњЙњгаЩЬвЕвјааЕФВЛСМДћПюБШР§Дг2007ФъЕквЛМОЖШЕФ8.2%ЯТНЕжС2007ФъЕкШ§МОЖШЕФ7.83%ЃЌећЬхЩЯГЪЯжГіж№ВНЯТНЕЕФЧїЪЦЃЌЕЋЪЧШДдЖИпгкЙЩЗнжЦвјааЁЂГЧЪаЩЬвЕвјааЃЌХЉДхЩЬвЕвјааКЭЭтзЪвјааЁЃЭЌЪБЃЌЮвЙњЙњгаЩЬвЕвјааЪЕМЪЩЯМЏжаСЫОјДѓВПЗжЕФаХДћЗчЯеЁЃШчЙћВЛСМДћПюзЊЛЏЮЊецЪЕЫ№ЪЇЃЌЙњгаЩЬвЕвјааНЋдтЪмЯрЕБДѓЕФИКУцГхЛїЃЌЩѕжСПЩФмЮЃЛњЕНећИіН№ШкЯЕЭГЕФАВШЋЁЃЊЄ

ЁЁ  ЊЄ

ЊЄ

ЁЁЁЁ1.2 аХДћзЪН№ГЄЦкеМгУТЪИпЃЌСїЖЏадВюЊЅ

ЁЁЁЁЮвЙњЕФвјааЛњЙЙЦеБщДцдкжаГЄЦкДћПюЫљеМБШР§Й§ИпЕФЯжЯѓЃЌгЩБэ2ПЩМћЃЌећЬхЩЯЃЌЮвЙњН№ШкЛњЙЙЕФДћПюжадМга50%ЪЧжаГЄЦкДћПюЁЃwww.11665.coMЛњЙЙзЪВњЕФСїЖЏадЙ§ВюЃЌВЛНігАЯьСЫЦфгЏРћФмСІЃЌЖјЧвШнвзМгОчаХДћЗчЯеЁЃЖдЙњгаЩЬвЕвјааЖјбдЃЌгЩгкДѓСПЕФДћПюЭЖЗХгкЙЬЖЈзЪВњДћПюЁЂЗПЕиВњПЊЗЂДћПюЁЂзЁЗПЕжбКДћПюЕШГЄЦкДћПюЃЌзЪН№жмзЊЗЧГЃЛКТ§ЁЃЖјВПЗжГаЖвЛуЦБвђЕНЦкЮоЗЈЖвИЖаЮГЩЕцПюБЛЦШзЊДћЃЌДѓСПСїЖЏзЪН№ДћПюБЛЦѓвЕГЄЦкеМгУЃЌНјЖјзЊЛЏЮЊЦЬЕзСїЖЏзЪН№ЃЌетаЉЖМНјвЛВННЕЕЭСЫЙњгаЩЬвЕвјааЕФзЪВњСїЖЏадЁЃЊЅ

ЁЁЁЁ1.3 аХДћзЪН№ГязЪГЩБОИпЃЌгЏРћФмСІВюЊЅ

ЁЁЁЁЮвЙњвЛФъЦкДцДћЛљзМРћВюгаУїЯдЕФзпЕЭЧїЪЦЁЃЫцзХ2006Фъ12дТЮвЙњзЪБОЪаГЁЕФШЋУцПЊЗХЃЌдНРДдНЖрЕФЭтзЪвјааНјзЄЮвЙњН№ШкЪаГЁЃЌвјаавЕЕФОКељНјвЛВНМЄСвЛЏЃЌЙњгаЩЬвЕвјааУцСйзХгХжЪПЭЛЇСїЪЇЁЂПЭЛЇШКЬхБпдЕЛЏЕФЮЃЯеЃЌЮЊгІЖдетжжзДПіЃЌЙњгавјааБОЩэвВгаЬсИпДцПюРћТЪЁЂНЕЕЭДћПюРћТЪЕФЧїЪЦЃЌетЮовЩНјвЛВНЬсИпСЫЙњгавјааЕФГязЪГЩБОВЂЯїШѕСЫЦфгЏРћФмСІЁЃЊЄ

ЁЁЁЁ2 ЮвЙњЙњгаЩЬвЕвјаааХДћЗчЯеИљдДЗжЮіЊЄ

ЁЁЁЁ

ЁЁЁЁ2.1 ЭтВПвђЫиЊЅ

ЁЁЁЁЃЈ1ЃЉеўИЎЖдвјааИЩдЄЙ§гкЦЕЗБЁЃЊЅ

ЁЁЁЁдРДЕФМЦЛЎОМУЬхжЦЪЙЙњгавјааЖдаХДћзЪН№ЕФжЇХфЪмЕНжкЖрЯожЦЃЌзЪН№ЭЖШыЕФЗНЯђКЭЪ§СПГЃГЃШЁОігкМЦЛЎЖјЗЧЗчЯеаЇвцЦРМлЁЃвјааЕФзджїОгЊддђШУЮЛгкЙњМвКъЙлеўВпЃЌВЛНіМгДѓСЫвјааОгЊЗчЯеЃЌвВдьГЩСЫЦѓвЕЖдвјааЕФЙ§ЖШвРРЕЙиЯЕЁЃЭЌЪБЃЌдгІгЩВЦеўВПГаЕЃЕФИїжжжЇГіОГЃгЩЙњгаЩЬвЕвјааГаЕЃЃЌЙњгаЩЬвЕвјааЭљЭљГЩЮЊНтОіВЦеўжЇГіВЛзуЕФЭООЖЁЃеўИЎЕФИЩдЄЕМжТЙњгаЩЬвЕвјааааЮЊХЄЧњЃЌЪЙвјааЕФзЪН№ЕФАВШЋадКЭСїЖЏадЕУВЛЕНгІгаЕФБЃеЯЁЃЊЅ

ЁЁЁЁЃЈ2ЃЉЩчЛсаХгУШБЪЇбЯжиЁЃЊЅ

ЁЁЁЁЩчЛсаХгУЕФбЯжиШБЪЇвВМгОчСЫЮвЙњЙњгаЩЬвЕвјааЕФаХДћЗчЯеЁЃаэЖрЦѓвЕЭЈЙ§ащМйГізЪЁЂБрдьащМйЛсМЦаХЯЂЕШЦШЁвјааДћПюЃЌвЛЕЉвђОгЊЙмРэВЛЩЦГіЯжПїЫ№ЃЌЭљЭљЭЈЙ§ЙЩШЈВ№ЗжЁЂзЊШУЁЂМцВЂЁЂСЊгЊКЭжизщЕШЗНЪНРДЬгБмвјааеЎЮёЃЌзюКѓЕФЫ№ЪЇЭљЭљжЛФмгЩвјааРДГаЕЃЁЃФГаЉЕиЗНеўИЎДІгкздЩэРћвцПМТЧЃЌВЛНіВЮгыЁЂБЃЛЄЦѓвЕЬгЗЯеЎааЮЊЃЌгаЕФЩѕжСЮЊЦфЬгБмеЎЮёд№ШЮЬсЙЉеўВпжЇГжЃЌГфЕБЦѓвЕЬгеЎЕФЁАБЃЛЄЩЁЁБЁЃжаНщЛњЙЙГЯаХЖШЕЭЯТЃЌГіОпащМйБЈИцЃЌЮЊЦѓвЕЦШЁЁЂЬгЗЯвјааЕФеЎЮёДѓПЊЗНБужЎУХЁЃетаЉЖМЪЙЕУЮвЙњЩчЛсаХгУбЯжиШБЪЇЁЃЊЅ

ЁЁЁЁЃЈ3ЃЉН№ШкЪаГЁЗЂеЙжЭКѓЁЃЊЅ

ЁЁЁЁЪзЯШЃЌзЪБОЪаГЁЗЂеЙВЛзуЃЌМфНгШкзЪБШжиЙ§ИпЁЃЦѓвЕЖдвјаазЪН№Й§ЖШвРРЕЃЌЖјЙњгаЩЬвЕвјаазїЮЊЙњгаЦѓвЕзюДѓЕФеЎШЈШЫЃЌГаЕЃСЫзЪН№ШкЭЈжаЕФОјДѓВПЗжбЙСІЃЌЛ§РлСЫДѓСПЕФЗчЯеЁЃЦфДЮЃЌН№ШкДДаТВЛзуЃЌН№ШкЙЄОпЕФШБЗІЁЃЙњгаЩЬвЕвјаазЪН№дЫгУжївЊМЏжагкДћПюЃЌзЪВњжЄШЏЛЏШБЗІЖўМЖЪаГЁжЇГжЃЌШБЗІгааЇЕФаХДћЗчЯеЛЏНтКЭзЊвЦЙЄОпМАЪжЖЮЁЃФПЧАаэЖрдкЙњМЪН№ШкЪаГЁЩЯСїааЕФН№ШкЙЄОпЃЌЮвЙњЙњгаЩЬвЕвјаажСНёЩаЮДв§ШыЁЃЖјН№ШкЪ§ОнЕФВЛЭъЩЦЁЂММЪѕВЛГЩЪьвдМАЛљДЁЩшЪЉЕФЭбНкЪЙЕУЮвЙњЙњгаЩЬвЕвјааЕФДДаТФбЩЯМгФбЁЃзюКѓЃЌН№ШкМрЙмВЛСІЁЃвјааЭЌвЕМфОКељЮоађЃЌдьГЩЦѓвЕЖрЭЗПЊЛЇЁЂЖрЭЗДћПюЃЌвјааЮоЗЈеце§СЫНтЦѓвЕЕФВЦЮёзДПіЃЌаХДћЗчЯеВЛЖЯЬсИпЁЃЊЄ

ЁЁЁЁ2.2 ФкВПвђЫиЊЅ

ЁЁЁЁЃЈ1ЃЉаХЯЂЙ§гкБеШћЃЌаХДћЩѓВщВЛбЯЁЃЊЅ

ЁЁЁЁгЩгкУЛгаНЈСЂЦ№ЭГвЛЕФаХгУЯЕЭГЃЌЮвЙњЙњгаЩЬвЕвјааЖдЦѓвЕЧщПіМАЙиСЊЦѓвЕЭљЭљШБЗІБивЊЕФаХЯЂЙЕЭЈЃЌЩЬвЕвјааМфвВШБЩйаХЯЂНЛСїгыЙВЯэЁЃЙњгаЩЬвЕвјаадкЗХДћЪБЖдЦѓвЕЕФзщжЏНсЙЙКЭзЪБОНсЙЙЧщПіСЫНтВЛШЋУцЃЌЙ§ЗжаХРЕжаНщЛњЙЙЕФзЪаХжЄУїЛђЯрЙиЩѓМЦБЈИцДгЖјЗХЫЩСЫЖдЦѓвЕЕФЩѓВщЃЌЖМПЩФмаЮГЩаХДћЗчЯеЁЃЫфШЛШЫУёвјааАфВМСЫЁЖДћПюжЄЁЗжЦЖШЃЌЕЋУЛФмНтОіКУЦѓвЕМАЦфЙиСЊЦѓвЕЕФДћПюПижЦЮЪЬтЃЌЕЧМЧВЛШЋЁЂЩѓВщВЛбЯЁЂжДааВЛСІЕФЧщПіЪБгаЗЂЩњЁЃЭЌЪБЃЌДћПюЁАШ§ВщЁБжЦЖШвВЮДТфЕНЪЕДІЃЌДћЧАШБЩйУЛгабЯИёЕФТлжЄЃЌДћЪБЩѓВщСїгкаЮЪНЃЌДћКѓгжВЛМАЪБИњзйМьВщЃЌЭљЭљШнвзЛ§РлЙњгаЩЬвЕвјааЕФаХДћЗчЯеЁЃЊЅ

ЁЁЁЁЃЈ2ЃЉЗчЯедЄОЏВЛМАЪБЃЌаХДћМрЖНВЛСІЁЃЊЅ

ЁЁЁЁФПЧАЃЌЮвЙњЙњгаЩЬвЕвјааЕФЗчЯедЄОЏВЛЙЛМАЪБЃЌЬиБ№ЪЧдкЗЂЯжжЭКѓЁЂеўВпжЭКѓЁЂЙмРэжЭКѓЁЂВщДІжЭКѓЁЂећИФжЭКѓЗНУцШБЗІШЋУцЭГвЛЕФЗчЯеЙмРэЛњжЦЁЃаХДћКѓЕФЙмРэВЛСІЪЧЮвЙњЙњгаЩЬвЕвјаадкаХДћЗчЯеДІжУЩЯЕФСэвЛДѓШБЯнЁЃЭтзЪвјаадкДћПюЗЂЗХКѓЃЌПЭЛЇОРэЛсжїЖЏВЮгыНшПюЦѓвЕЕФЩњВњОгЊЙ§ГЬЃЌАяжњНтОіОпЬхЮЪЬтЃЌељШЁЪЕЯжЫЋгЎФПБъЁЃгыЭтзЪвјааЯрБШЃЌЙњФквјаадкЦѓвЕОгЊРЇФбБЉТЖКѓЃЌЭљЭљМБгкЭЈЙ§ДІжУЕжбКЮяЛђЫОЗЈЫпЫЯЕШЗНЪНГщГіДћПюЃЌШнвзЪЙЦѓвЕбЉЩЯМгЫЊЃЌВЛСМзЪВњПЩФмБфГЩецЪЕЫ№ЪЇЁЃЩЬвЕвјаадкЪЕМЪаХДћВйзїСїГЬжаЃЌГЃГЃКіЪгСЫМрЖНжАФмЃЌЁАжиДћЧсЙмЁБЯжЯѓЦеБщДцдкЁЃЊЅ

ЁЁЁЁЃЈ3ЃЉЗчЯеЗжЮіЙЄОпВЛЙЛЃЌФкВПаХгУЦРМЖВйзїЯрЖдТфКѓЁЃЊЅ

ЁЁЁЁгЩгкЗчЯеЗжЮіЙЄОпНЯЩйЃЌЮвЙњЙњгаЩЬвЕвјааЕФаХДћЗчЯеЕФЦРЙРЯЕЭГжаЖЈСПЗжЮіЯрЖдНЯЩйЃЌЖдШЋОжЕФЗжЮіАбЮеВЛЙЛЃЌЦЋжигкЪТКѓЗжЮіЃЌЖдЧБдкЗчЯеЮоЗЈМАЪБдЄМћЃЌЖдЗчЯеЕФЪТЧАПижЦКЭЗРЗЖФмСІВЛЧПЁЃвРОнФПЧАВЩгУЕФПЭЛЇаХгУЕШМЖЦРЙРЃЌдкЪЕМЪВйзїжаДцдкзХНЯЖрЮЪЬтЃЌШчЦЋжигкЖдЪмЦРЖдЯѓЙ§ШЅЖјВЛЪЧЮДРДГЅеЎФмСІЕФЦРЙРЃЌШБЗІЖдЯжН№СїСПжИБъЕФдЄВтКЭгІгУЃЌФбвдзМШЗНвЪОВЂСПЛЏЦѓвЕУцСйЕФЬиЖЈЗчЯеЁЃЦљНёЮЊжЙЃЌЙњгаЩЬвЕвјааЕФСПЛЏБъзМКЭЗчЯежИБъЬхЯЕШдНЯЮЊТфКѓЃЌФкВПаХгУЦРМЖВйзїЪЙгУНЯЩйЃЌФбвдЪЪгІЮвЙњН№ШквЕЕФПьЫйЗЂеЙЁЃЊЄ

ЁЁЁЁ

ЁЁЁЁ3 НсТлгыЖдВпадНЈвщЊЄ

ЁЁЁЁ

ЁЁЁЁ3.1 МгПьаХгУБЃеЯЬхЯЕНЈЩшЊЅ

ЁЁЁЁЪзЯШЃЌМгПьЯрЙиЗЈТЩЗЈЙцЕФНЈЩшЃЌУїШЗЪЇаХааЮЊЁЂаХЯЂдДЕФаХЯЂШБЪЇЫљгІГаЕЃЕФЗЈТЩд№ШЮЃЌЙцЗЖЦѓвЕаХгУааЮЊЃЌбЯИёаХгУаХЯЂЗЂВМКЭЙмРэЃЌбЯИёаХгУжДЗЈЃЌЭЌЪБМгДѓЖдЪЇаХааЮЊЕФДІЗЃСІЖШЁЃЦфДЮЃЌДѓСІЗЂеЙЩчЛсаХгУжаНщЪаГЁЃЌЙцЗЖаХгУжаНщЙмРэЃЌЭъЩЦЩчЛсаХгУЕїВщКЭЦРМлЬхЯЕЃЛМгПьНЈСЂЦѓвЕЁЂжаНщЛњЙЙКЭИіШЫЕФаХгУЕЕАИЃЌШЗБЃвјааФмЗНБуЕиЛёЕУЦѓвЕЛђИіШЫЕФаХгУМЧТМЃЌИФЩЦвјаааХЯЂВЛЖдГЦзДПіЁЃзюКѓЃЌМгДѓШЋУёаХгУНЬг§СІЖШЃЌЬсЩ§ЦѓвЕКЭИіШЫЕФЩЬвЕЕРЕТЫижЪЃЌЪїСЂНВГЯаХЕФЙЋЕТвтЪЖЃЌМгДѓЖдШБЪЇЩчЛсаХгУааЮЊЕФВщДІСІЖШЁЃЊЄ

ЁЁЁЁ3.2 НЈСЂШЋЗНЮЛЕФаХДћЗчЯеМрЙмЛњжЦЊЅ

ЁЁЁЁЪзЯШЃЌЧПЛЏДћЧАЕїВщЁЃЭЈЙ§ЯъЯИЕФДћЧАЕїВщЃЌШЋУцСЫНтКЭеЦЮеПЭЛЇЕФВЦЮёзДПіКЭОгЊГЩЙћЃЌЖдЦѓвЕЮДРДЗЂеЙзїГізМШЗдЄВтЃЌЮЊДћПюЕФе§ШЗОіВпЕьЖЈЛљДЁЃЌЭЌЪБЃЌНЁШЋаХДћЕЕАИЃЌМАЪБЖдеЫЃЌУмЧаЙизЂПЭЛЇОгЊзДПіЁЃЦфДЮЃЌМгЧПДћПюЩѓХњЙиЁЃНЈСЂПЦбЇЁЂбЯИёЁЂИпаЇЕФДћПюОіВпЛњжЦЃЌЭЦаабЯИёЕФзЈМвЩѓХњжЦЖШЁЃзюКѓЃЌзЂжиДћКѓЙмРэЃЌНЈСЂЗчЯеЖЏЬЌМрПиЛњжЦЃЌзМШЗАбЮеДцСПДћПюЕФЗчЯезДПіЃЌМАЪБПижЦКЭЛЏНтаХДћЗчЯеЁЃЊЄ

ЁЁЁЁ3.3 ВЩгУШЋаТЕФЗчЯеЙмРэКЭПижЦЗНЗЈЊЅ

ЁЁЁЁНќФъРДЃЌЫцзХЁАН№ШкДДаТЁБЕФВЛЖЯЩюЛЏЃЌЙњМЪвјаавЕЗчЯеЙмРэММЪѕКЭЗНЗЈВЛЖЯНјВНЃЌдНРДдНЖрЕФЙњМЪДѓвјааПЊЪМжиЪгЖЈСПЗжЮіЃЌдЫгУЭГМЦФЃаЭКЭФЃФтМЦЫуРДЪЖБ№ЁЂКтСПКЭМрВтЗчЯеЁЃЕЋЮвЙњЙњгаЩЬвЕвјаааХДћЙмРэЦ№ВННЯЭэЃЌФбвджБНгВЩгУЙњМЪФЃаЭЁЃвЊдкеЙПЊЩюШыЗжЮіКЭРњЪЗЭГМЦЕФЛљДЁЩЯЃЌАДаТАЭШћЖћавщвЊЧѓЃЌдкЙњМЪЭЈгУФЃаЭЕФЛљДЁЩЯЃЌНЈСЂЪЪКЯЙњЧщЕФЦѓвЕаХгУЗчЯеЕШМЖЦРМЖФЃаЭЁЂЦѓвЕЮЅдМЗчЯеЗжЮіФЃаЭЕШаХДћЗчЯеЗжЮіЕФЖЈСПФЃаЭЃЌНЯЮЊзМШЗЕиЦРЙРаХДћЗчЯеЃЌвдБугкМАЪБВЩШЁЗчЯеПижЦДыЪЉЃЌДяЕНжїЖЏПижЦЗчЯеЕФФПЕФЁЃЖдгкЮвЙњЙњгаЩЬвЕвјааЖјбдЃЌФкВПЦРМЖНіДІгкЦ№ВННзЖЮЃЌЦфжаЙигкЮЅдМЪ§ОнПтЁЂзЊвЦОиеѓЕШЗНУцЕФЛљДЁЩшЪЉНЈЩшМИКѕПеАзЃЌБиаывЊМгПьВНЗЅЃЌОЁПьТфЪЕЮхМЖЗжРрЗЈМгПьФкВПЦРМЖНЈЩшЁЃЊЅ

ЁЁЁЁ

ЁЁЁЁВЮПМЮФЯзЊЄ

ЁЁЁЁЃл1ЃнЄ@бюИпСжЃЌФпНѕжв.ЯжДњЩЬвЕвјааЗчЯеЙмРэЃлmЃн.ББОЉЃКжаЙњН№ШкГіАцЩчЃЌ2003.ЊЄ

ЁЁЁЁЃл2ЃнЄ@ ГТвЛЗђ.ЙЙНЈЩЬвЕвјааДћКѓЙмРэЕФаТПђМмЃлjЃн.ГЧЪаН№ШкТлЬГЃЌ2002,(9).ЊЄ

ЁЁЁЁЃл3ЃнЄ@ЪЏГЏИё.аХДћЗчЯедЄОЏЬхЯЕЃлjЃн.ОМУЙлВьБЈЃЌ2002,(8).ЊЄ

ЁЁЁЁЃл4ЃнЄ@Ютюс,СјдРЧП.ЙњМЪвјаавЕЯШНјЕФаХДћЗчЯеЙмРэЬхЯЕЃлjЃн.жаЙњЭтзЪЃЌ2004,(5).ЊЄ

ЁЁЁЁЃл5ЃнЄ@едвЋ.ЧГЬИЩЬвЕвјаааХДћЗчЯеЙмРэЃлjЃнЃЎЮїАВН№ШкЃЌ2003,(10).ЊЄ

ЁЁЁЁЃл6ЃнЄ@АВФШ.вјаааХДћШЋУцЗчЯеЙмРэЬНЮіЃлjЃнЃЎЛЊББН№ШкЃЌ2007,(1)ЃЎ