����ժҪ:������ҵ���п�չ����ҵ���Ⲣ������ҵ��,���Լ����������ʻ�����,Ϊ�����ۺϾ�Ӫ�����ṩ��������ͬʱҲ���ٺܴ����,���Ⲣ��ǰ�ķ��տ��ơ������Ƿ�˳����ɼ����������֯��ʽ����ҵ�Ļ�������,������Σ�����ȫ�����ڴ�,������Ϊ������ҵ����Ӧ��Բ��������������׳��ֵ�����,�滮����Ʒ��չ�ܴ�ʩ,�������������밲ȫ��

�����ؼ���:������ҵ���� ���Ⲣ��������չ���

����

�����������ƺ��Ⲣ������ҵ�����̺���֯��ϵ

����

����(һ)�淶ҵ������

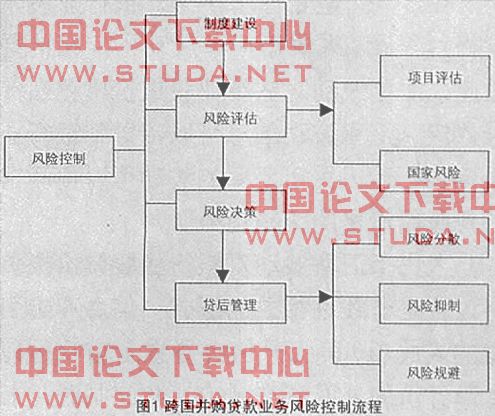

����Ŀǰ,������ҵ����Ӧ�ӿ�������������ķ��չ���������ˮƽ��Ϊ��ҵ���Ⲣ���ṩ����֮ǰ,����Ӧ����������������չ���������������,������ȫ����������չ����ƶ�,���Ʒ��չ�������,�Ӳ�������ҵ����������������������������������ȷ��潨��һ�����ƵĻ���(��ͼ1)��

�����ڽ�����ȫ����������չ����ƶ���,����Ӧ�ڲ������������ʷ�ʽ�����Ԥ������,��ʵʩ�ص���ټ��;��Ӧ�������Ƶ�����ϵͳ,ѡ��ô���Ʒ��;���ϸ�ִ�д��������ƶ�,ǿ����Ӫ��������,�淶��������ͬʱ,����ѷ��յIJ���ԭ���䵽ʵ��,�᳹��������������ȵ�ԭ��,ʹ�Ŵ���Ʒ��Ŀ�������ܹ��ʵ��ط�ӳ�͵ֲ��������е��ķ��ճ̶�;Ҫ��Ч������������������г����պ͵��·���,ȷ�������Ĵ����ˮƽ�Ͷ��۷�ʽ�����,������ҵ��������Ĺ�����ҵ����Ӧ��ǿ���õȼ���������,ʹ�Ŵ���������,����һ�����öԲ�����ҵ��Ŀ����ҵ�ľ�ְ����,�ص������������������ҵ��δ�����漰�ֽ����仯,��������չ������Ŀ�ṩ���wWW.11665.cOm

����ͬʱ,����Ӧ��ǿ�ں��Ⲣ������ɽṹ��ƺ�̸�еĻ���Ȩ,��ǿ�������ʦ�������ͻ��ʦ���������н�����ĺ���,ʵ�����ƻ���,������Ϣ��Դ,�����Ϣ�������жϷ�������;�ı����н���Ϊ�ʽ��ṩ���ı�����ɫ,�������뽻���ɽṹ����ƺ�̸��,�����ݽ��ṹ�����������ṹ�͵������ɽṹ�İ������;��Ӧ��ע���о�����������IJ���������ṹ�Լ���������,���Ӵ�����տ��ƽǶȻ�������Լ����������,����Ӧ������ע����ű�����

����(��)����רҵ�Ŷ�

���������й�����ᷢ���ġ���ҵ���в���������չ���ָ����(���¼�ơ�ָ����)��Ҫ��,��ҵ���ж��ڲ���������ҵ����������ְ���顢������������ͬǩ��������š������������Ҫҵ��,�Լ��ڿ���ϵ�м�ǿרҵ���Ĺ�������ơ����Ⲣ��������һ��߶Ȱ���Ͷ������ҵ����ʽ���ͨ�,��Ҫ������ҵ�����Լ�ӵ��һ����ǿ��Ͷ�������Ŷӡ��ҹ�������ҵ���п�չ���Ⲣ������ҵ����,û�й淶��ģʽ����,��������ȱ���ܹ��������ʲ�������ҵ���רҵ����Ա,���,Ӧ������֯�������ְ����ͷ���������ר���Ŷ�,���������������䲢������ҵ���ģ���ӳ̶�����Ӧ���㹻��������Ϥ���Ⲣ����ط��ɡ�������ҵ��֪ʶ��רҵ��Ա,����Ҫ�Բ�����ҵ�IJ����������ѵ�Ԥ��,��Ҫ����ҵģʽ�����ѵ��ж�,���㹻��ǰհ�Է�����ͬʱ,���ڲ����ɰܴܺ�̶���ȡ���ڲ����������,����Ӧ������ѡ�����������³�Զ��ҵ��չ����ҵ����ҵ��,�����佨�����ڽ��ܵĺ�����ϵ������,������ý��ڷ��չ���ʦ�ʸ���֤�ƶ�,�Ӵ�Խ��ڷ��չ����˲ŵ��������ȡ�

����

�������Ⲣ��ҵ���������������

����

����(һ)�Բ�����Ŀ������

������������ͨ�����������Ĺ�Ȩ���ʲ���Ϊ��Ѻ,���չ���Ŀ��������Ϊ������Ϣ���ʽ���Դ,���,������ҵ������������ҵ���Ⲣ������ҵ��Ĺ�����,����Ҫ���Dz�����ҵ������ˮƽ�ͳ�ծ����,��Ҫ�Ժ��ⱻ�չ���ҵ�IJ���״�����и߲�εķ����Ͱ���,�˽ⱻ���������ӯ����������������Ŀ����ҵ֮�����ҵ��������,ֱ��Ӱ�쵽�����������ӯ������,���,������Ҫ�Բ��������Ͷ�������ҵ��Ԥ��

������������Ӧ���ȹ���ͬҵ������Ϊ,���dz���רҵ����չ���ڶ�Ԫ����չ��ս�Կ��ǡ������ҹ����������ҵ��û�дﵽ�������Ͷ�Ԫ����ҵ���ŵ�����,��������Ҳ�������ض�Ԫ���ijɹ���������,��ȷ���������������֧�ֶ���ʱ,Ҫ��˫������һ������ҵ������,��ͬҵ��������ҵ�ϡ�������ҵ֮��IJ������ɡ�����ҵ���Ⲣ���Ĺ�����,������ȫ������ͬҵ����խ����,����������ʵ����ҵ��������ҵ��,��������ҵ������ǿ��ͬʱ,������ҵ������������������ʱ,Ӧ��ϵ�ǰ���÷�չ��ʵ��,ȷ������֧�ֵ���ҵ�����ݶԹ��õ�����������ز�ҵ�Ĺ����ȡ��Ծ��ýṹ�������ƶ��ȼ���������,����֧����Դ�������ʩ��ս����ҵ�е���ҵ������Ϊ��������ͨ�������ܹ�����з��������ؼ������빤�ա��̱ꡢ����Ȩ����Ӧ�����������ս������Դ���������ľ�������,������ҵ���в�ȥ֧�ֲ����ԵIJ������

����(��)�Է�����������ҷ��մ�ʩ������

����

����������ĺ���������,�ҹ���ҵ��������������⡢��Ȩ�仯����������ͷ��ɳ�ͻ�����ص��µĹ��ҷ��ա�������������ҹ�����ƶȵIJ����⡢���г����ò����ϵ�ԭ��,Ҳ���ҹ���ҵ�Թ��ʹ�����������������ȱ����Ӧ���˽������ԭ��,������ҵ����Ӧ�öԲ�����ҵ������������ҷ��մ�ʩ����������ͬʱ,������ҵ����Ӧ�����������йز��ź���,���1950���1970����������ձ���ҵ��������,ʵʩ���ʻ�ս�Թ�������������ר�ű�����ϵ��������ҵ���������,����Ϊ��ҵ���ʻ����������������ϵ,Ϊ�ҹ���ҵ�ĺ��Ⲣ���ͺ���Ͷ���ṩ��Ϣ���г�Э����Ͷ�ʵ������Ŵ�Э�������⽻Э����һϵ�д�ʩ,����֧�ֱ�����ҵ��ȫ������;����,ӦΪ������ҵ�ṩ���ʾ�Ӫ�����ľ���ͽ���,��ֹ��ð�������Ļ��ƶȺ;������������ƺͱ�����

����������ߺ�ָ������

����

�������ں��Ⲣ������ȴ�ͳ�Ĵ���Ʒ�ַ���Ҫ��,�ṹ���ӡ����,�������Ӧ�������ص�,��Ʋ�ͬ�Ĵ��֤��ϵ,��ѡ���չ��ʲ��ĵ�Ѻ������Ҫ�ӹ�˾�Ĺ�Ȩ�ĵ�Ѻ��ĸ��˾�ĵ����Ͱ�ο�����ɶ�����ʹμ�����ĺ���Ͳ���������ơ��˻��ĵ�Ѻ�����ȵ������ʵ�ʲ�����,������ҵ���о������Ų�������ʱ������ֵ�ý��:һ�ǽ�������Ŀ��ͬ��ҵ������������Ŀ���Ƚ�,������Ŀ�IJ��������Ƿ����,����������ҵ�������Ը�����ҵƽ��ˮƽ,�����жԷ��Ų�������Ӧ�൱����;���ǶԱ�������ҵ����ʷ��Ӫ״�������꾡�����,���Բ�����ɺ���ҵ������״������ҵ�Ƿ��ܹ������㹻���ֽ�������ȫ�������,�Բ��㲢������ŵķ��մ�С;���ǿ���������ҵ�����ʽ����,�������ܸ˵Ĵ�С(�ܸ��չ�����),����������ҵ�����ܸ˱Ƚϴ�,��ҵ������Է��Ų�������Ӧ���ء�

������Ȼ,�ڴ�����߹�����,��������ȵĹ�ܷ���,��ҲҪע�Ᵽ����ҵ��Ӫ������ȶ�������,����ҵ�ʵ��ռ䷢չҵ����,������������ҵ����������ȫ����,�����Ͽ���֤�˴����ʲ��İ�ȫ��,�������ʵ��䷴,�ڴ������,������貢����ҵ����ѡ���������,����������Ŵ���,�õ���������ͬ��Ứ�Ѻܶ�ʱ��,�Ӷ����²�����ҵʧȥ����г�����,����Σ������İ�ȫ��

�����ֽ�֧�����ҹ���ҵ���Ⲣ���������֧����ʽ�ͽ�Ϊ�ȶ���֧������,�䲢���ʽ���Ҫ���������ʽ𡢹������д���������Ŵ���,������ҵͨ���������г�����ծȯ���ʡ���һ�������ֶμ�������ҵ��ծ��,�γɸ߸�ծ��,��ҵ�����ʳɱ��Ӵ�,�ټ��ϻ�����Ϣ,��ҵ���ٽϴ�IJ���ѹ����������ҵ�������ṩ����֧����ҵ���Ⲣ���Ĺ�����,����ָ��������ҵ��������֧����ʽ�Լ�������ѹ��:һ��ָ��������ҵ�������ҵ��Ϊ����,��ͬ�չ���Ŀǰ,�ҹ���ҵ�ĺ��Ⲣ������Ƕ�����ɵ�,�����ҵ��������������˾���,��Ҫ�е��ܴ�IJ�����ա��ҹ���ҵ�����뺣����ҵ��ҵ���Ϻ���,�����뺣�˾���ʱ���ҵ���������ľ���,ͨ����Ϊս����������ͬ�չ����������˷�ʽ���Է�ɢ�˲����ʽ�ѹ�������ٷ��ա��������������ʲ����в�Ȩ�����ʡ����������ʲ����в�Ȩ�������Dz�����˾���Լ�ӵ�еĻ����豸�������������ߡ����ŵȼ���(Ͷ��)Ŀ�깫˾,��ΪĿ�깫˾��һ����,�����Ӧ�Ĺ�Ȩ��ʵ�ֶ�Ŀ�깫˾�Ŀ��ơ���Ȩ���������������ʲ���Ϊ����֧���ֶ�ʵ�ֲ���,Ϊ���Ͳ�������������С����������ṩ����ģʽ,���ҹ���ҵ�ĺ��Ⲣ��������н�����塣

����

���������������տ���

����

����(һ)ͨ����Ȩ�����ǿ��Ŀ���

��������ҵ���Ⲣ����,������ҵ�������ṩ�����ʽ��ͬʱ,Ӧ�����Ŵ��ʲ����ֿ���Ӱ����,����ҵ����������һ���ļ��ְ��,�ල��ָ����ҵ�Ĵ������ú��ʲ�����,�Է������ա�Ϊ�˱���ծ��ȫ,���л�����ͨ����Ȩ�������ʽ,�Բ�����˾�ճ���Ӫ�������мල,�Բ���ʵʩ������Ӱ�졣

����(��)��ҵ�����������

����������ҵ�Ļ����ں����Ҳ���,���Ⲣ�������ֹ�����������ʹ�ͳ�Ļ������ϸ�Ϊ���ѡ���ҵ�Ļ��ܷ�ɹ��ں����ҹ���ҵ���Ⲣ���ɰ����Ĺؼ�����֮һ,���û����ҵ�ڲ����ֲ�ͬ�Ļ���ײ���ںϵĻ���Ӧ��֮��,�����ͺ��Ѱ���ʧ�ܵ�����,��������������ṩ���Ⲣ������ijɱ��ͷ��ա����,������ɺ���ҵ�Ļ����컯�Ľ�������ͷ��ջ����ʩ�ǹ�����ҵ���д��������Ӧ��֮�塣

����ͬʱ,����Ӧ������ҵ��������������ľ�Ӫ�����������һ����ҵ�ӹ�����ҵ��չΪ��������ҵ,�Թ���������ʺ�����Ҫ���Ȼ���,ʵ�ֺ��Ⲣ�����ҹ���ҵ,�����ᡰˮ�������������,���������������Ӧ���ʾ�����������ʱ����ս��,�ھ���ҵ��������,��Ȼ���¾�Ӫʧ�ܡ�ͬʱ,���Ⲣ��������ý��Ľ���,�����е�����ܿ��ܱ�ý�������ع������Ŵ�,��ҵ������Ҳ������Ҫ����ý����ʱ��г������ʡ����,������ҵ����Ӧ�ٽ�������������Ӫ��������������,��Ӧ���ʹ����ͷ����г������ı仯,����г�Ӧ��������Σ������������

����(��)���շ�ɢ�����ƺ��

�����ڴ�����ַ���������������ʧʵ�ʷ���֮ǰ,�ɸ���Ԥ�Ȼ�õľ����ź�,��ȡ������ʩ���ƺ�ܷ��յĶ����ݴ�����ٵ����ƶ�,����Ӧ�����˽Ⲣ������ҵ��Ӫ���,���ջ���ƻ�ִ�����,�����ַ�������ʱ,��ǰ�ջػ��ջش���,�ӵ����������ʲ���Ѻ��ͬʱ,���л������벢����ҵЭ��,�����൱���յĴ���ת�ƻ��û�����ԭ������ҵ��ص��½�,���ʹ�����յ�Ŀ��,��ת�Ʒ��յ�ͬʱ,Ҫ��ע�ͷ����µĽ����ܲ����Ĵ�����ա���Բ�����ɺ���ҵ�������л���Э����κ����,����Ӧ�����ҳ�ԭ����ȷ�����Ϣ�����ջ�ʱ,Ӧ��������ԭ��,�ƶ����ռƻ�,��������Եؽ�������;�����վ���Чʱ,����Ч������������ȡ�����ж�,��ʱ�ӹܡ�ռ�е�Ѻ��,��ͨ��������Ѻ��,�Դ������ֲ����д���������ʧ,�����Ⲣ���������Ի�ֱ��Ӱ���Ѻ�����Ч�Լ�����������

����

���������:

����1.����.��ҵ�������÷��չ���[m].�й������ѧ������,2002

����2.�±���.���������ʱ��г�[m].����ʦ����ѧ������,1954

����3.����.���к��Ⲣ�����ۡ�ʵ֤������Э��[m].�й��������ó�����,2005

����4.������,½��.���������բ����δ�����Ӯ����[j].Ͷ�ʱ���,2009(1)

����5.����,��꿕D.�沢���չ�[m].�й���չ������,2008

����6.����,����.������ҵ�������й���ҵ���Ⲣ���еIJ���̽��[j].������̳,2006(6)

����7.��.��ҵ�����������߷���:����������[j].���˸߽�ѧ��,2009(1)

����8.��װ.��������Ĺ��ʱȽ����й�����[j].���м�,2009(2)