内容摘要:本文选取上海股票市场1997年至2006年中的数据,对bm效应进行检验。研究发现,bm值居中的股票在研究期间内的表现最好,因此建议投资者选取bm值居中的股票进行投资。

关键词:bm效应 投资组合

所谓bm效应,指账面市值比效应,指bm值较高的公司平均月收益率高于bm值较低的公司。关于bm效应,国内外学者已做了许多研究。fama和french(1992)研究了1963到1990年所有在nyse、amex、nasdaq上市的股票,发现bm值最高的组合(价值组合)月均收益率超过bm值最低的组合(魅力组合)达1.53%。肖军,徐信忠(2004)以1993年6月至2001年6月沪深股市a股股票为样本,计算持有一年、两年、三年的收益率数据,认为bm效应存在。

可见学术界基本认为bm效应是存在的,但如何运用bm效应获取较好的投资收益,还未有一致的结论。本文拟对bm效应及相应的投资策略进行研究。

本文的研究对象及研究方法

(一)研究对象的选取

本文选定研究期间为1997年至2006年。本文选取上证30指数的30只成分股为样本,剔除其中发生被并购、主营业务变更、st等不具有连续性和可考察性的5只股票,余下25只样本股票:青岛啤酒、上海石化、青岛海尔、华北制药、耀皮玻璃、四川长虹、上柴股份、春兰股份、通化东宝、仪征化纤、中国嘉陵、伊利股份、新疆众和、广钢股份、杭州解百、兰生股份、王府井、陆家嘴、珠江实业、大众交通、申能股份、原水股份、爱建股份、东方集团、梅雁股份。WWW.11665.COM

(二)研究方法和数据采集

首先假定可选择的投资对象固定在上述25只股票,这样我们把这25只股票作为一个独立的小系统,在其内部进行组合投资。同时对于各股的分红配股,假定全部行权除息,以行权后的收益率计算。

投资方法是:在每个投资期初始时根据期初bm值将25只样本股票进行升序排列,然后按序将这25只样本股票等量分成5个组合(z1,z2,z3,z4,z5),依次代表bm值由最低(组合z1)向最高(组合z5)渐进发展。组合采用随机简单等权的方法进行构建,组合内5只股票按照各占20%的比重进行组合投资。

分别采用两种持有期间策略:季度持有和半年持有。对短期和长期投资持有策略分别进行模拟。当一个持有期结束,出售持有的组合,然后再根据各只股票期末的bm值重复上述投资方法进行选股组合,进行下一轮投资。

本文研究结果

(一)初步研究结果

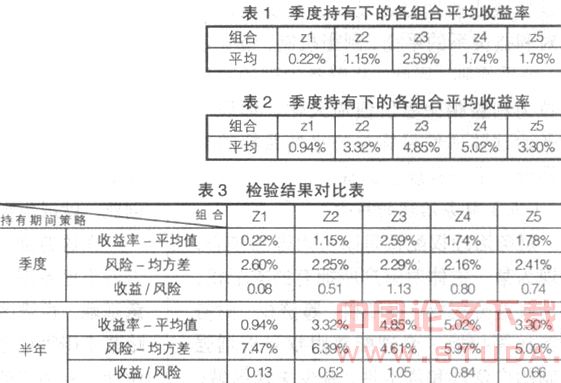

季度持有策略。如表1所示,随着bm值的上升,收益率基本呈现上升的趋势,说明在季度持有策略下,bm效应还是存在的。但是z4相对z3有一个显著的收益率的下降,并且z3的收益率在所有组合中是最高的,而且比较显著,说明bm效应虽然有效,但是并不显著,只是在一定范围内显现。

半年持有策略。从表2可以看出,随着bm值的上升,收益率基本呈现上升的趋势,说明在季度持有策略下,bm效应还是存在的。但是由于z5相对z4有一个收益率显著的下降,说明bm效应并不是完全有效的。

结合上述两种策略的收益结果可看出:bm效应在上海股票市场是存在的,但是bm效应很不显著。在季度、半年持有策略中,收益率最高的组合都不是bm值最高的z5组合,而是z3和z4,尤其是z3组合,在季度、半年持有策略中都有不错的表现,似乎表示bm值居中偏大的组合往往是中短期投资中最受市场欢迎的组合。

(二)深入研究结果

1.风险量值的引入。本文引入风险指标,以每个组合在持有期间的各收益率的均方差作为衡量风险的数量指标。

在表3中,收益/风险是收益率除以均方差所得值,这里将“收益/风险”命名为风险效益,表示在风险一定的情况下,投资组合所能取得的收益率。该指标越高,效益越高,以之来判断z1至z5组合的投资效率。

从表3可以看出,两种持有期间策略下,组合z3的风险效益值显著高于其他组合,然后以z3组合为中心,随着bm的上升或下降,风险效益指标逐渐下滑。从总体上看,bm值增加,风险收益的趋势是上升的。据以我们认为,bm效应在上海股票市场是存在的,但并不显著。

2.组合z3的优异表现分析。在上文的分析中,可以看到组合z3拥有最高的风险效益,这个现象目前学术界对此也暂时未有阐述。

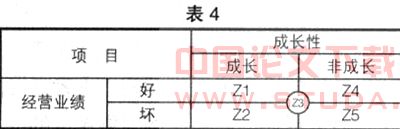

正常情况下,高bm值表示市场认为该股票未来盈利能力有限,低bm值则表示市场认为该股票未来盈利能力很强。高bm值的股票一般是经营业绩不佳的,低bm值的股票则是经营业绩良好的。如果根据当前经营业绩和未来成长性两个纬度来对各个组合进行划分,可以得到组合z1至z5的纬度分布,如表4所示。

z1经营业绩好、成长性高,往往是具有光明的成长前景的公司,一般具有行业垄断地位,不确定因素小,市场对其的估价很高,因此bm值最小;z5经营业绩差、成长性低,往往是技术落后、负债过多的公司,情况难以改善,市场对其估价最低,bm值最大。

z2是当前经营业绩不好、但是成长性不错的公司,一般是处于萌芽和拓展期的新兴行业公司,或者是受到暂时性的因素影响而造成业绩暂时不良的公司,市场对其估价较低,这类公司未来的不确定性较高。z4是当前经营业绩不错、但是成长性欠缺的股票,一般是缺乏高技术含量的传统行业以及公用事业公司,市场前景比较平稳,业绩稳定输出。

z3介于z2、z4之间,是业绩一般但未来成长性尚可的可持续经营类公司。

之所以z3能够比其他组合表现更优异,可以用绩效改进的边际收益来解释。所谓绩效改进的边际收益,指每一单位绩效的改进所带来的收益率增长。绩效改进越是与市场预期有差距,这个边际收益就越大,绩效改进边际收益与bm指基本呈现正相关的关系,即市场的业绩预期越差的公司,绩效改进边际收益越高,这样z1至z5,边际收益递增。

结合表4来说,随着bm值的递增,风险效益呈现先增后降的表现。之所以呈现这样的结果,一方面是边际收益随bm值增加而递增的影响;另一方面,绩效改进的可能性也决定了风险效益的大小。虽然z4、z5的绩效改进边际效益比z3大,但是它们的改进可能性比z3小,因此,综合作用下居中的z3组合的风险效益最高。

结论和建议

bm效应在上海股票市场存在但不显著。随着bm值由小到大的递增,风险效益整体而言是递增的,但是这个递增是波动向上的,而不是线性向上,且随着持有期间的增加波动更剧烈。

bm值的高低与效益的高低不是线性关系。实际上,根据bm值和收益率绘制成的bm值-风险效益图呈现“a”型,即bm值最高和最低的股票收益率很低,bm值处于中间位置的股票收益率最高。因此,笔者建议在上海股票市场上进行投资,应当倾向于选择bm值居中的股票。

参考文献:

1.宋逢明,朱世武.中国股票市场风险测度的实证研究.中国货币市场,2002

2.吴世农,韦绍永.上海股市投资组合规模和风险关系的实证研究.经济研究,1998