【摘 要】 笔者认为,与自行研发无形资产的有关支出,无论在当期费用化的部分,还是资本化的部分,从税法角度来看,其可以在缴纳所得税前扣除的总金额应当是相同的,均可以按照实际支出的150%加计扣除,在进行纳税调整时,均应作为永久性差异处理,而不会形成暂时性差异。

【关键词】 自行研发; 无形资产; 资本化支出; 差异辨析

笔者对2009年《中级会计实务》教材262页[例15-3]中有关自行研发无形资产资本化支出部分会形成暂时性差异有着不同的看法。

实例:甲公司当期发生研究开发支出共计200万元,其中研究阶段支出80万元,开发阶段不符合资本化条件的支出20万元,开发阶段符合资本化条件的支出100万元。假定甲公司与税法对该项无形资产的摊销年限均为10年,税法规定企业自行研发无形资产的支出中,形成费用化的支出在按照规定据实扣除的基础上,按照研究开发费用的50%加计扣除;形成资本化的支出,按照无形资产成本的150%进行摊销。下面将分两种情况进行分析。

一、初始确认无形资产时就确认一项暂时性差异(见表1)

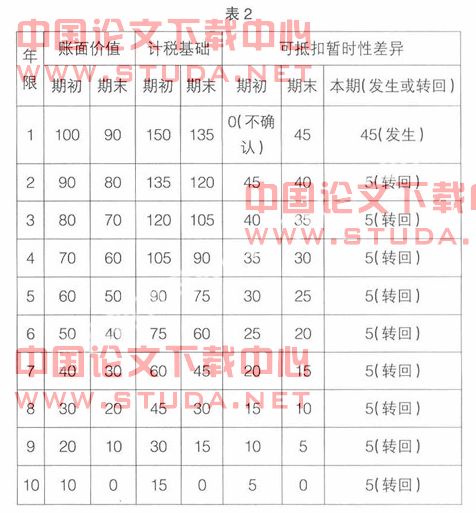

二、初始确认无形资产时不确认一项暂时性差异(摊销时再确认一项暂性差异)(见表2)

从上述表1、表2的分析结果可以得出如下结论:十年摊销完毕,企业计算利润额与税法计算纳税所得扣除的摊销费用均为100万元,并没有体现出税法加计50%扣除的优惠政策。wwW.11665.cOm

依据《中华人民共和国企业所得税法实施条例》释义可以清楚地看出,研究开发费用的具体加计扣除方式为:未形成无形资产的研发费用计入当期损益,在按规定实行100%扣除的基础上,按研究开发费用的50%加计扣除,形成无形资产的研究开发费用,按无形资产成本的150%进行摊销。也就是按照研发费用是否资本化为标准,分两种方式来加计扣除。其准予税前扣除的总额是一样的,即都是实际发生的研发费用的150%。税法之所以允许研发费用加计扣除,其主要目的是鼓励企业研发行为,减轻自行研发无形资产企业的所得税税负。对于未形成无形资产的研发支出,由于企业将其计入发生当期损益,所以税法允许加计在当期扣除,对于形成无形资产的研发支出,由于企业采用合理的摊销方法分期摊销计入摊销当期损益,所以税法允许在摊销期间分期加计扣除。由此可见,企业在计算利润时扣除的研发支出与税法在计算应纳税所得额时允许扣除的研发支出始终存在一种差异,此差异不会随着时间的推移而自动消失,也不会随着时间的推移而自动转回。为此笔者认为,此差异应属于永久性差异,而不应将其确认为暂时性差异。

【参考文献】

[1] 全国会计专业技术资格考试辅导教材《中级会计实务》[m].经济出版社,2009.

[2] 中华人民共和国企业所得税法实施条例[m].中国财政经济出版社,2007.