ЁЁЁЁЁОеЊ вЊЁП БОЮФжївЊОЭПЩЙЉГіЪлН№ШкзЪВњЙЋдЪМлжЕБфЖЏгаЙиЕФднЪБадВювьЕФЗЂЩњгызЊЛивдМАВЛНјааФЩЫАЕїећЕФдвђНјааЬНЮі,вдЙЉЛсМЦЪІЁЂзЂВсЛсМЦЪІПМЩњвдМАЛсМЦШЫдБбЇЯАЪБВЮПМЁЃ

ЁЁЁЁЁОЙиМќДЪЁП ПЩЙЉГіЪлН№ШкзЪВњ; гІФЩЫАднЪБадВювь; ПЩЕжПлднЪБадВювь; ЗЂЩњгызЊЛи

ЁЁЁЁ

ЁЁЁЁЖдгкгыПЩЙЉГіЪлН№ШкзЪВњЙЋдЪМлжЕБфЖЏгаЙиЕФднЪБадВювь,ЮоТлЪЧгІФЩЫАднЪБадВювь,ЛЙЪЧПЩЕжПлднЪБадВювь,вВВЛЙмЪЧЗЂЩњЕБЦк,ЛЙЪЧвдКѓзЊЛиЦкМф,ЖМЮоашНјааФЩЫАЕїећЁЃМДМЦЫугІФЩЫАЫљЕУЖюЪБ,ЮоашПМТЧДЫднЪБадВювьЁЃ

ЁЁЁЁ

ЁЁЁЁвЛЁЂПЩЕжПлднЪБадВювьЕФЗЂЩњгызЊЛи

ЁЁЁЁ

ЁЁЁЁ(вЛ)ЪЕР§

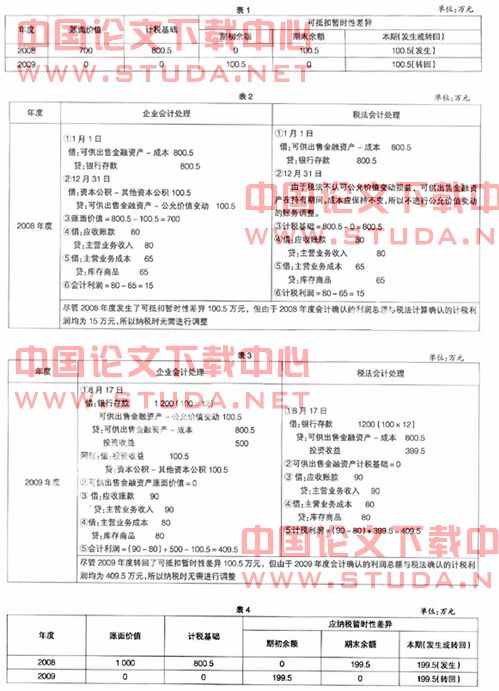

ЁЁЁЁМзЙЋЫОгк2008Фъ1дТ1Ше,ДгжЄШЏЪаГЁЙКШыФГЙЋЫОЙЩЦБ100ЭђЙЩ,УПЙЩЙКТђМлЮЊ8дЊ,СэжЇИЖЪжајЗбгУ5 000дЊЁЃГѕЪМШЗШЯЪБ,НЋЦфЛЎЗжЮЊПЩЙЉГіЪлН№ШкзЪВњЁЃМзЙЋЫОжС2008Фъ12дТ31ШеШдГжгаИУЙЩЦБ,ИУЙЩЦБЕБЪБЕФЪаМлЮЊУПЙЩ7дЊЁЃ2009Фъ8дТ17Ше,МзЙЋЫОНЋИУЙЩЦБвдУПЙЩ12дЊЕФМлИёШЋВПЖдЭтГіЪлЁЃСэЭтМзЙЋЫО2008ФъЖШЯњЪлВњЦЗвЛХњ,ЯњЪлЪеШыЮЊ80ЭђдЊ,ГЩБОЮЊ65ЭђдЊЁЃ2009ФъЖШгжЯњЪлВњЦЗвЛХњ,ЯњЪлЪеШыЮЊ90ЭђдЊ,ГЩБОЮЊ80ЭђдЊЁЃИУЦѓвЕЫљЕУЫАВЩгУзЪВњИКеЎБэеЎЮёЗЈКЫЫу,ЫљЕУЫАТЪЮЊ25%,МЦЬсгЏгрЙЋЛ§ЕФБШР§ЮЊ10%ЁЃвЊЧѓИљОнЩЯЪізЪСЯ,МЦЫуМзЙЋЫО2008Фъгы2009ФъгІНЛЕФЫљЕУЫА,ВЂНјааЯргІЕФеЫЮёДІРэЁЃ

ЁЁЁЁ(Жў)ЗжЮіЙ§ГЬ

ЁЁЁЁ1.днЪБадВювьМЦЫуБэ(Бэ1)ЁЃ

ЁЁЁЁ2.ЗжЮіЮЊКЮВЛНјааФЩЫАЕїећЕФдвђ(Бэ2ЁЂБэ3)ЁЃwww.11665.coM

ЁЁЁЁ3.2008ФъгыЫљЕУЫАгаЙиЕФЛсМЦДІРэ

ЁЁЁЁ(1)РћШѓзмЖю=80-65=15ЭђдЊ

ЁЁЁЁ(2)ПЩЕжПлднЪБадВювь=100.5ЭђдЊ(ЗЂЩњ)

ЁЁЁЁ(3)гІФЩЫАЫљЕУЖю=15ЭђдЊ

ЁЁЁЁ(4)гІНЛЫљЕУЫА=15ЁС25%=3.75ЭђдЊ

ЁЁЁЁ(5)ЕнбгЫљЕУЫАзЪВњНшЗНЗЂЩњЖю=100.5ЁС25%=25.125ЭђдЊ

ЁЁЁЁ(6)ЫљЕУЫАЗбгУ=3.75ЭђдЊ

ЁЁЁЁ(7)ЛсМЦЗжТМ:

ЁЁЁЁНш:ЫљЕУЫАЗбгУ3.75

ЁЁЁЁЕнбгЫљЕУЫАзЪВњ25.125

ЁЁЁЁ Дћ:гІНЛЫАЗбЁЊгІНЛЫљЕУЫА3.75

ЁЁЁЁ зЪБОЙЋЛ§ЁЊЦфЫћзЪБОЙЋЛ§ 25.125

ЁЁЁЁашвЊЬиБ№зЂвтЕФЪЧ,ШчЙћФГЯюНЛвзЛђЪТЯюАДееЦѓвЕЛсМЦзМдђЙцЖЈМЦШыЫљгаепШЈвц,гЩИУНЛвзЛђЪТЯюВњЩњЕФЕнбгЫљЕУЫАзЪВњЛђЕнбгЫљЕУЫАИКеЎМАЦфБфЛЏгІМЦШыЫљгаепШЈвц,ВЛЙЙГЩРћШѓБэжаЕФЕнбгЫљЕУЫАЗбгУЁЃ

ЁЁЁЁ(8)ОЛРћШѓ=15-3.75=11.25ЭђдЊ

ЁЁЁЁ(9)гЏгрЙЋЛ§=11.25ЁС10%=1.125ЭђдЊ

ЁЁЁЁ(10)ЮДЗжХфРћШѓ=11.25-1.125=10.125ЭђдЊ

ЁЁЁЁ4.2009ФъгыЫљЕУЫАгаЙиЕФЛсМЦДІРэ

ЁЁЁЁ(1)РћШѓзмЖю=(90-80)+500-100.5=409.5ЭђдЊ

ЁЁЁЁ(2)ПЩЕжПлднЪБадВювь=100.5(зЊЛи)ЭђдЊ

ЁЁЁЁ(3)гІФЩЫАЫљЕУЖю=409.5ЭђдЊ

ЁЁЁЁ(4)гІНЛЫљЕУЫА=409.5ЁС25%=102.375ЭђдЊ

ЁЁЁЁ(5)ЕнбгЫљЕУЫАзЪВњДћЗНЗЂЩњЖю=100.5ЁС25%=25.125ЭђдЊ

ЁЁЁЁ(6)ЫљЕУЫАЗбгУ=102.375ЭђдЊ

ЁЁЁЁ(7)ЛсМЦЗжТМ:

ЁЁЁЁНш:ЫљЕУЫАЗбгУ 102.375

ЁЁЁЁзЪБОЙЋЛ§ЁЊЦфЫћзЪБОЙЋЛ§ 25.125

ЁЁЁЁ Дћ:гІНЛЫАЗбЁЊгІНЛЫљЕУЫА102.375

ЁЁЁЁ ЕнбгЫљЕУЫАзЪВњ 25.125

ЁЁЁЁ(8)ОЛРћШѓ=409.5-102.375=307.125ЭђдЊ

ЁЁЁЁ(9)гЏгрЙЋЛ§=307.125ЁС10%=30.7125ЭђдЊ

ЁЁЁЁ(10)ЮДЗжХфРћШѓ=307.125-30.7125=276.4125ЭђдЊ

ЁЁЁЁЖўЁЂгІФЩЫАднЪБадВювьЕФЗЂЩњгызЊЛи

ЁЁЁЁ

ЁЁЁЁ(вЛ)ЪЕР§

ЁЁЁЁШдвдЩЯЬтЮЊР§,НЋ2008Фъ12дТ31ШеЙЩЦБЪаМлгЩЁАУПЙЩ7дЊЁБИФЮЊЁАУПЙЩ10дЊЁБ,ЦфЫћЬѕМўВЛБфЁЃ

ЁЁЁЁ(Жў)ЗжЮіЙ§ГЬ

ЁЁЁЁ1.днЪБадВювьМЦЫуБэ(Бэ4)ЁЃ

ЁЁЁЁ2.2008ФъгыЫљЕУЫАгаЙиЕФЛсМЦДІРэ

ЁЁЁЁ(1)РћШѓзмЖю=80-65=15ЭђдЊ

ЁЁЁЁ(2)гІФЩЫАднЪБадВювь=199.5ЭђдЊ(ЗЂЩњ)

ЁЁЁЁ(3)гІФЩЫАЫљЕУЖю=15ЭђдЊ

ЁЁЁЁ(4)гІНЛЫљЕУЫА=15ЁС25%=3.75ЭђдЊ

ЁЁЁЁ(5)ЕнбгЫљЕУЫАИКеЎДћЗНЗЂЩњЖю=199.5ЁС25%=49.875ЭђдЊ

ЁЁЁЁ(6)ЫљЕУЫАЗбгУ=3.75ЭђдЊ

ЁЁЁЁ(7)ЛсМЦЗжТМ:

ЁЁЁЁНш:ЫљЕУЫАЗбгУ 3.75

ЁЁЁЁзЪБОЙЋЛ§ЁЊЦфЫћзЪБОЙЋЛ§ 49.875

ЁЁ

ЁЁЁЁ Дћ:гІНЛЫАЗбЁЊгІНЛЫљЕУЫА 3.75

ЁЁЁЁ ЕнбгЫљЕУЫАИКеЎ 49.875

ЁЁЁЁ3.2009ФъгыЫљЕУЫАгаЙиЕФЛсМЦДІРэ

ЁЁЁЁ(1)РћШѓзмЖю=(90-80)+200+199.5=409.5ЭђдЊ

ЁЁЁЁ(2)гІФЩЫАднЪБадВювь=199.5ЭђдЊ(зЊЛи)

ЁЁЁЁ(3)гІФЩЫАЫљЕУЖю=409.5ЭђдЊ

ЁЁЁЁ(4)гІНЛЫљЕУЫА=409.5ЁС25%=102.375ЭђдЊ

ЁЁЁЁ(5)ЕнбгЫљЕУЫАИКеЎНшЗНЗЂЩњЖю=199.5ЁС25%=49.875ЭђдЊ

ЁЁЁЁ(6)ЫљЕУЫАЗбгУ=102.375ЭђдЊ

ЁЁЁЁ(7)ЛсМЦЗжТМ:

ЁЁЁЁНш:ЫљЕУЫАЗбгУ102.375

ЁЁЁЁЕнбгЫљЕУЫАИКеЎ49.875

ЁЁЁЁ Дћ:гІНЛЫАЗбЁЊгІНЛЫљЕУЫА102.375

ЁЁЁЁ зЪБОЙЋЛ§ЁЊЦфЫћзЪБОЙЋЛ§ 49.875