【摘 要】指出从企业治理目标到宏观会计政策变迁是一个正向的决定作用传递的过程,伴随着决定作用过程的是每个环节在逆方向的适度调整作用。相反,宏观会计政策变迁会逆向地对企业治理模式变迁起到支持的作用,宏观会计政策目标也会逆向地对企业治理目标做出支持。在这个循环里企业治理目标和宏观会计政策目标无限趋向于最优。

【关键词】企业治理模式 宏观会计政策 治理目标 最优变迁路径

1 基于企业治理的宏观会计政策

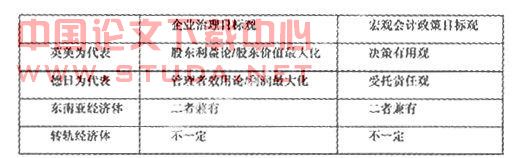

企业治理的英美模式、德日模式和东南亚家族治理模式之间有很大差异,英美模式凭借其外部治理的有效性成为当今世界企业治理的楷模,德日模式倚重其严谨的内部治理在世界经济舞台上建树颇丰,东南亚家族模式则依赖于优良的传统家族经营理念在世界经济这块大蛋糕上分得一杯羹,这三种治理模式各有优势,但也都存在较大的缺陷,三者之间虽存在共同之处,但似乎差异多于共性。综观世界各大经济体的宏观会计政策,其共性是不言而喻,但差异也是巨大的,所以国际会计协调成为了一个永恒的主题。企业治理模式在大方向上决定了宏观会计政策的基调,宏观会计政策不是纯技术的,它是适应企业治理模式的产物,是为了满足现有企业治理模式下决策的需求。如表1所述,在不同的企业治理模式下,企业治理目标观与宏观会计政策目标观是完全吻合的。崇尚股东利益的英美国家的会计政策目标观是决策有用为基准的;以管理者效用/利润最大化的企业治理目标的德日国家把受托责任观看作为会计政策的终极目标观;东南亚经济体则“不偏不倚”,二者都欠缺,二者都想学,因而从一开始就看重“兼而顾之”;对于转轨经济体来说,其企业治理的目标观差异大且不稳定,因而其宏观会计政策目标观也是如此。WwW.11665.Com

由此可见,宏观会计政策目标是由企业治理目标决定的,宏观会计政策目标就象是企业治理目标的执行者,企业治理目标需要靠宏观会计政策目标来体现,这二者必须是匹配的,股东利益论的企业治理目标观下的宏观会计政策绝不会以受托责任观为目标。

2基于企业治理的宏观会计政策的变迁从企业治理目标到宏观会计政策变迁是一个正向的决定作用传递的过程,伴随着决定作用过程的是每个环节在逆方向的适度调整作用。相反,宏观会计政策变迁会逆向地对企业治理模式变迁起到支持的作用,宏观会计政策目标也会逆向地对企业治理目标做出支持。上述的正向和反向作用构成一个永无止境的循环,在这个循环里,正向的决定作用、反向的支持作用、正向的检验作用、正向和反向的不断调整周而复始地进行,每一次轮回就是一次全面的改进,经过无数个轮回,企业治理目标和宏观会计政策目标无限趋向于最优。可以说,这也是一个不断优化的演进过程。从企业治理目标到宏观会计政策变迁通过找出一条有规律性的路径,判断和端正宏观会计政策的目标,以指导宏观会计政策沿着正确的路径变迁;反之,通过宏观会计政策变迁的把握,确保宏观会计政策目标的达成,支持企业治理模式的迁,最终达到支持企业治理目标的完美实现。这是一个良性循环的过程,但也可能陷入恶性循环的深渊。

3 我国宏观会计政策变迁最优路径的选择第一,应分别对不同企业治理模式的企业量身订做不同的企业治理变迁路径,在此基础上选择不同的与自身企业治理目标和模式相适应的宏观会计政策的目标,进而制定具体的政策,切不可“一刀切”。建议优先发挥我国金融机构强大实力的作用,参考主银行制度进行改革,对政府主导型治理模式的企业优先内部治理。建立较完善的监督和信用体系,逐步向所有企业开放多种融资渠道,为家族主导型治理模式企业和民营性质的法人主导型治理模式企业建立一个良好的控制权市场,对这类企业优先外部治理。与企业治理相适应的是,对于政府主导型治理模式的企业,宏观会计政策目标是先经历受托责任观而后转变为决策有用观,对于家族主导型则刚好相反。第二,在不同的路径上要求宏观会计政策变迁采用不同方式,跃进式变迁方式与外治相结合,渐进式变迁方式与内治相结合;对于政府主导型治理模式的企业,第一阶段的变迁是渐进式的,第二阶段的变迁是跃进式的,对于家族主导型则刚好相反。在经济全球化的号角下,我国现阶段明显是采取了跃进式的宏观会计政策变迁策略,在自身企业治理不成熟的情况下,大量地照搬照抄与自身企业治理不相适应的宏观会计政策(如新准则中公允价值会计的大量运用),是想用宏观会计政策提速的方式来达到企业治理变迁的提速。这忽略了当前我国企业外部治理环境和内部治理机制的局限性,宏观会计政策的可理解性差、不适用性、弱实际需求性反而会阻碍企业治理的良胜变迁。第三,上述所说的分不同治理模式的企业采用不同的宏观会计政策目标和变迁方式,并不是反对统一的会计规则,而是应当考虑不同模式的不同需求,制定两种模式可共用和两种不同模式可选用的宏观会计政策,留给企业一部分自主权,支持不同的企业治理变迁路迁。第四,在宏观会计政策使用上采用鼓励和优惠政策,对于企业治理改革步伐快而接近于西方较成熟企业治理的企业,应鼓励其部分或全部采用相适应的外来的成熟会计政策,避免阻碍企业治理先进者的进步,“让一部分人先富”;对于企业治理条件差步伐慢的企业,应给予一定的宏观会计政策使用的部分豁免权(即优惠),避免其形式上遵从而实质上背离,从而影响整个宏观会计政策的实际权威性。

4 结论分析比较了各国宏观会计政策的目标,发现以英美为代表的外部治理为主的国家把决策有用观定为主要目标,以内部治理为主的德国和日本倾向于受托责任观,不同治理模式的企业应该适用不同的宏观会计政策目标和变迁方式,留给企业一部分自主权,支持不同的企业治理变迁路迁。

参考文献:

[1]杨成文.论会计政策选择目标[j].会计研究,2005 (9).

[2]赵小克.任静梅.对我国会计准则变迁的思考[j].兰州商学院学报,2006 (4 ).

[3]朱小平,程昔武.公司治理机制框架下的会计信息披露制度分析[j].上海立信会计学院学报,2006.

[4]刘明辉,薛清梅. 加入wto后政治环境的变化及对会计制度改革的影响[j].财务与会计,2004.