[摘要]国外来料加工和进料加工贸易在我国水产品加工业中占有重要地位。本文首先论述了来料加工和进料加工贸易的含义及区别,然后又进一步举例分析了水产品来料加工和进料加工会计核算的区别。

[关键词]来料加工 进料加工 会计核算 水产品加工业

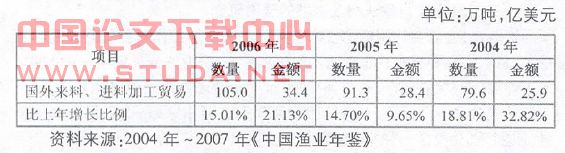

近几年,我国水产品加工保持着高速发展,2004年水产品加工产量1032.2万吨,2005年水产品加工产量1195.5万吨,2006年水产品加工产量1332.5万吨,三年年均复合增长率13.6%。其中,2004年~2006年我国水产品国外来料加工和进料加工贸易数据如下:

从上述资料可以看出,国外来料加工和进料加工贸易在我国水产品加工业中占有重要地位。

我们首先应该了解来料加工和进料加工贸易的含义及区别。

来料加工贸易即来料加工装配贸易,也简称来料加工。是指外商提供原料、材料、辅料、元器件、配套件、零部件和包装材料(以下统称料件),必要时还提供机器设备,由中方按外商要求进行生产加工装配,成品交外商销售,中方收取加工费的合作生产形式。进口时不付汇,制成品由外商销售,经营企业收取加工费的加工贸易,进口料件的所有权和收益权属于外商。制成品必须复运出口,来料加工项下的进出口货物,不实行进出口许可管理和不征收进出口税。Www.11665.cOM

进料加工是指有进出口经营权的企业,为了加工出口货物而从国外进口料件,加工货物收回后复出口的一种贸易方式。

来料加工和进料加工主要区别如下:

1.所有权和收益权不同:来料加工进口料件和制成品的所有权和收益权属于外商,进料加工进口料件和制成品的所有权和收益权属于加工企业。

2.销售方式不同:来料加工贸易加工企业不负责产品销售,只收取加工费,进料加工贸易加工企业自行销售成品,自负盈亏。

3.双方关系不同:来料加工的双方,一般是委托加工关系,部分来料加工,虽然包括加工企业的一部分原料,在不同程度上存在买卖关系,但一般加工企业为了保证产品的及时出口,都订有对方承购这些产品的协议,进料加工再出口,从贸易对象来讲,没有必然的联系,进归进,出归出,加工企业和外方都是商品买卖关系,不是加工关系。

4.来料加工原料进口和成品出口往往是一笔买卖,或是两笔相关的买卖,原料的供应往往是成品承受人;进料加工,进是一笔买卖,加工再出口又是一笔买卖,在进出口的合同上没有联系。

5.税收核算不同:来料加工,海关对进口料件全额免税,成品出口免征增值税、消费税,加工企业加工费免征增值税、消费税,出口成品耗用的国内材料支付进项税额不得抵扣计入成本。进料加工贸易,海关一般对进口材料按85%或95%的比例免税或全额免税,货物出口按“免、抵、退”计算退(免)增值税。

由于来料加工和进料加工存在主要区别,下面我们举例分析水产品来料加工和进料加工会计核算的区别。

案例:某公司从事水产品鳕鱼对外加工业务(以及国内销售业务),对外加工出口冻鳕鱼产品,进口鳕鱼360吨。

1.该业务采取来料加工方式

公司验收材料入库开具只有数量没有金额的入库单,财务部门收到入库单时不做账务处理,在备查簿中统计数量。

2.该业务采取进料加工方式

进口鳕鱼到岸价格400万元,海关按85%免税比例征收进口增值税60万元。

进口鳕鱼

借:原材料――鳕鱼400

贷:银行存款/应付账款400

支付进口增值税

借:应交税金-应交增值税-进项税额60

贷:银行存款60

加工时,发生国内成本:国内材料成本400万元、国内其他成本(工资、折旧等无进项税金)100万元。

借:生产成本500

贷:原材料400

贷:应付工资/累计折旧等400

该业务采取来料加工方式

加工费免征增值税,出口货物耗用国内材料进项税金不得抵扣计入成本,加工产品收取来料加工费650万元。

销售收入(来料加工费)=650万元

销售成本=国内材料成本+国内其他成本+耗用的国内材料不得抵扣的进项税额

=400+100+400×17%

=568万元

应交增值税=0

销售利润=650-568=82万元

耗用的国内材料不得抵扣的进项税额计入成本

借:生产成本68

贷:应交税金-应交增值税-进项税额68

完工结转成本

借:产成品568

贷:生产成本568

销售时确认收入

借:应收账款650

贷:主营业务收入650

销售时结转成本

借:主营业务成本568

贷:产成品568

2.该业务采取进料加工方式

产品当年出口销售收入(离岸价×外汇兑换率)1050万元,加工产品进口材料成本(当年海关核销免税组成计税价格)400万元,当年应退税额15万元。

适用“免、抵、退”出口退税政策,进料加工出口货物免、抵的增值税不征收城建税、教育费附加,产品税率13%、退税率5%,城建税税率7%,教育费附加费率3%。

销售收入=1050万元

销售成本=进口材料成本+国内材料成本+国内其他成本+当期免抵退税不得免征和抵扣税额

=400+400+100+1050×(13%-5%)-400×(13%-5%)

=952万元

应交增值税=-免、抵税额

=-(出口销售收入-进口材料成本)×退税率-应退税额

=-(1050-400)×5%-15

=-47.50万元

销售利润=1050-952=98万元

当期免抵退税不得免征和抵扣税额

借:生产成本26

贷:应交税金-应交增值税-进项税额26

完工结转成本

借:产成品926

贷:生产成本926

销售时确认收入

借:应收账款1050

贷:主营业务收入1050

销售时结转成本

借:主营业务成本926

贷:产成品/加工成本926

通过上述案例比较,销售利润=销售收入-销售成本-销售税金及附加,其中:

来料加工销售利润=来料加工费-销售成本-销售税金及附加

=来料加工费-(国内材料成本+国内其他成本+耗用的国内材料不得抵扣的进项税额)

进料加工销售利润=销售收入-销售成本-销售税金及附加

=销售收入-(进口材料成本+国内材料成本+国内其他成本+当期免抵退税不得免征和抵扣税额)-销售税金及附加

这些实例说明,加工企业选择来料加工还是进料加工方式因其会计核算不同,形成的销售利润不同,可以根据这两个公式测试其销售利润,追求利润最大化。