【摘 要】 文章运用实证的方法,分别选取变量就我国会计准则国际化对各个利益主体产生的经济后果进行了研究。指出会计准则国际化并没有对政府、债权人、股东和国外投资企业等会计准则国际化的利益主体产生预期的经济后果,但是却带来会计信息可靠性下降的负面经济后果。

【关键词】 会计准则国际化; 经济后果; 实证研究

一、文献综述

会计准则国际化经济后果就是在会计准则国际化过程中对各利益主体产生的经济影响以及各利益主体为获取最大利益而采取的一切行为,是会计准则经济后果在国际层面的延伸。从欧盟、美国和澳大利亚等国采纳ifrs的现状以及积极参与ifrs制定的行为可以看出,各国虽然在具体做法上有所不同,但对于会计准则国际化经济后果的考虑却是相同的,都是在会计准则国际化的必然趋势下,力争最大化其净收益。

国内有关会计准则国际化经济后果的研究已经取得了一些成果,但进行系统研究的还为数不多,主要的研究文献有:

曲晓辉(2001)和陈瑜(2003)以会计准则经济后果为基础对会计准则国际化的利益关系进行了探讨,论述了会计准则国际化经济后果存在的必要性,分析西方发达国家在积极参与iasb、ifrs制定过程中为争取集团利益而行的各种政治活动。

陈瑜(2005)应用博弈论等经济学和政治学的有关理论,深入阐释了会计准则国际化的实质及其现实状况,对会计国际化的经济后果进行阐述,提出将会计国际化的经济后果划分为“相对收益”和“绝对收益”的概念,并对其内容进行详细分析,是会计准则国际化经济后果研究取得的一大进步。Www.11665.COm

王桂萍(2006)提出将会计国际化的经济后果划分为收益和成本两部分,使之更符合会计的概念,并能更直观地分析各国参与会计国际化的经济后果。

由此可以看出国内外会计准则国际化进程中都体现了会计准则国际化经济后果的思想,也对其进行了一定的研究,但是不系统,更缺少定量研究。笔者在2003年第一次提出会计准则国际化经济后果的概念,并在博士毕业论文《我国会计准则国际经济后果研究》(2004)中对会计准则国际化的经济后果进行了定量研究,通过分析会计准则国际化产生的正面经济后果和负面经济后果,依据会计准则经济后果模型评价我国会计准则国际化,得出我国会计准则国际化存在负面经济后果,而其正面经济后果却并不显著的结论。

笔者在以往研究的基础上,进一步对会计准则国际化产生的经济后果进行检验,目的是要验证会计准则国际化是否取得了预期的经济后果以及对哪些主体产生了怎样的经济后果。

二、研究设计

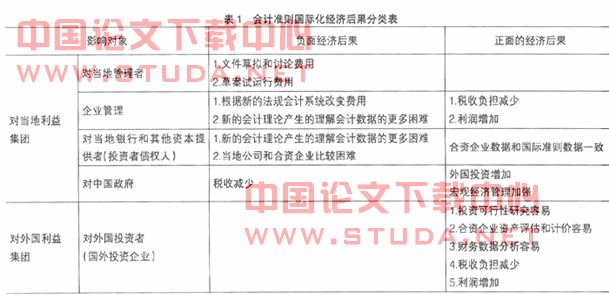

会计准则国际化对不同客体、不同层面有着不同的经济后果,且产生的经济后果有些是正面的,有些则是负面的。本文就从影响的层面、性质、客体三个角度对会计准则国际化产生的经济后果进行分类,分类结果见表1。

按照本文对会计准则国际化经济后果的内容分析和分类,可以看出会计准则国际化经济后果对政府、国外利益集团、投资者、债权人和企业管理当局等产生了经济后果。

因此本文提出假设:会计准则国际化对政府、投资者、债权人、企业管理当局和国外利益集团等利益主体产生了经济后果。即会计准则国际化程度与会计准则国际化对各个利益主体产生的经济后果存在相关关系。

三、模型建立和变量设计

本文构造会计准则国际化对各个利益主体产生的经济后果变量如下:

(一)y:会计准则国际化经济后果

会计准则国际化程度是会计准则国际化对有关利益主体造成的经济后果综合作用的结果。笔者认为应把会计准则国际化程度作为会计准则经济后果的替代变量,作为会计准则国际化经济后果的因变量。

(二)x1:会计准则国际化对政府主体产生的经济后果

会计准则国际化会引起的一国财政税收总量、进出口贸易总量、吸引外资总量等的变化,可以归结为会计准则国际化对各国经济总量和政治力量的影响。从长远利益来看,最终都体现在国家财政税收总量上,因此本文将财政税收总量作为会计准则国际化对政府主体产生的经济后果的替代变量。

(三)x2:会计准则国际化对投资者(股东)产生的经济后果

按照资本市场理论,会计信息对股价会产生一定程度的作用,按照市场有效假设,会计准则国际化对股东产生的经济后果可以采用股价作为定量变量。

(四)x3:会计准则国际化对债权人的经济后果

会计准则国际化对债权人的经济后果体现在债务水平的变化上。因此本文把企业债务水平带来的变化作为会计准则国际化对债权人产生经济后果的定量变量。

(五)x4:会计准则国际化对企业管理当局产生的经济后果

负面经济后果很多主要是对国内利益集团产生的,主要是使用国际会计准则后造成的转换成本,其中包括系统转换中受负面经济后果影响的利益主体反对国际会计准则而造成的损失。在我国,会计准则国际化对国内利益集团产生负面经济后果,受负面经济后果影响的利益主体必然反对国际会计准则,但由于会计准则的制定权在国家,受负面经济后果影响的利益主体在会计准则的制定过程中,少有发言权,因而只能通过利润操纵来弥补,可以利润操纵的程度代表负面经济后果的大小。即利润操纵作为会计准则国际化负面经济后果的替代变量。在计算利润操纵程度时本文借鉴国内外现有的有关利润操纵的研究成果,主要是借鉴了王建新计算利润操纵程度的方法:利润操纵程度=(营业收入-营业利润)/年初资产总额。

(六)x5:会计准则国际化对国外利益集团产生的经济后果

从各国会计准则国际化的实践来看,会计准则国际化对国外利益主体产生的主要是正面经济后果。因为会计准则国际化后会计信息的可比性增强,全球化的财务报告简单化,财务报告的外国使用者能够在可比较的基础上分析财务信息,财务数据分析变得容易,投资可行性研究变得容易,合资企业资产评估和计价变得容易,大大降低国外利益主体的交易成本,同时国外利益主体还可能因为会计准则国际化获得税收负担减少或利润增加的经济后果。目前我国以实际使用外资额作为我国国际贸易程度之一,实际使用外资额是指我国各级政府、部门、企业和其他经济组织通过对外借款、吸收外商直接投资以及用其他方式筹措的境外现汇、设备、技术等。因此本文以实际使用外资额作为会计准则国际化对国外利益集团产生的经济后果的定量变量。

本文构建的会计准则国际化对各个利益主体产生的经济后果模型如下:

y=c+β1x1+β2x2+β3x3+β4x4+β5x5+μ(1)

四、数据来源与样本选择

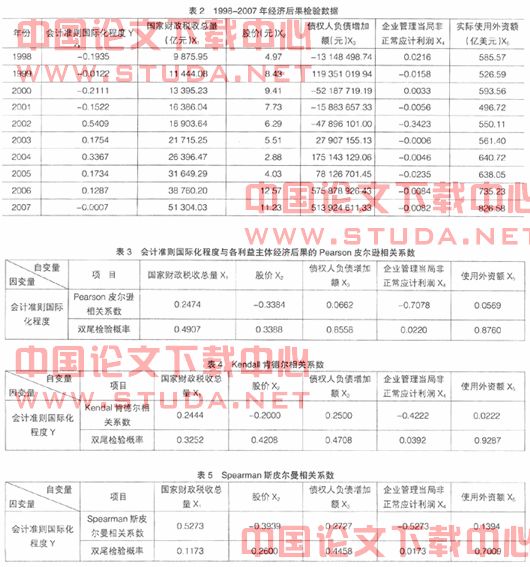

数据来源于中国证券监督管理委员会网站及上海证券交易所网站上披露的上市公司年报。样本选取期间为1998-2007年共计10年(见表2)。为了保持数据的一致可比性,在样本选择中经过了以下几层剔除:

第一,深市、沪市上市公司中选择同时发行a、b股的上市公司(ab股上市公司)。为了能够进行我国会计准则和国际会计准则的相关性比较,只能选择ab股上市公司双重审计利润所提供的对比数据。因此将上市公司中的非ab股上市公司剔除。

第二,2007年证监会取消了ab股上市公司双重审计利润披露的规定,使得2007年只有ab股上市公司32家进行了双重审计利润披露。选择1998-2007年都有双重审计利润披露的公司,将10年间由于各种原因没有披露双重审计利润的上市公司做第二层剔除。

第三,本文在相关性研究中采用价格模型,价格采用次年4月末的收盘价,而由于种种原因没有公布次年4月末收盘价的上市公司做第三层剔除。

经过上述样本选择和剔除,样本确定为12家公司,陆家嘴、深中冠a、招商地产、飞亚达a、一致药业、深深房a、深纺织a、方大a、深赛格、美菱电器、江铃汽车和沙隆达a。

本文所需数据采用网络收集样本公司对外公布的会计报表,并对所获取数据进行处理,使其具有可比性、科学性,并符合spss统计软件的数据类型。

五、相关性检验

本文首先计算会计准则国际化程度与各利益主体经济后果的pearson皮尔逊相关系数,见表3。

只有会计准则国际化程度与企业管理当局非正常应计利润显著性水平0.022小于0.05,且相关系数为负,才能说明会计准则国际化程度与企业管理当局非正常应计利润存在负相关关系。会计准则国际化程度越高,境内外审计利润之间的差异越小,非正常应计利润越大。其余各利益主体的经济后果与会计准则国际化的相关系数较小,显著性水平都高于0.05,即不相关。

但是由于数据剔除的原因,本文的数据量较少,为了使结果具有可靠性,本文又采用非参数检验的方法,进行非参数的相关性检验。利用spss统计软件计算spearman斯皮尔曼和kendall肯德尔相关系数,见表4和表5。

表4和表5的非参数检验结果表明会计准则国际化程度与企业管理当局非正常应计利润x4的显著性水平都小于0.05,且负相关,与pearson皮尔逊相关系数检验结果一致。

六、结论及局限性

通过1998-2007年会计准则国际化对各个利益主体产生的经济后果进行的实证研究可以得出结论:拒绝以上会计准则国际化会对政府、国外利益集团、投资者和债权人产生经济后果的假设,接受会计准则国际化与代表企业管理当局利润操纵程度的非正常应计利润相关的假设。认为会计准则国际化并没有对政府、债权人、股东和国外投资企业等会计准则国际化的利益主体产生预期的经济后果,但是却带来会计信息可靠性下降的负面经济后果。

需要说明的是本文的实证研究存在如下局限,可能会影响到本文的结论:

第一,本文对会计准则国际化经济后果进行了定量研究,选择替代变量时具有一定的主观性,会影响到论文的结论。

第二,本文对会计准则国际化经济后果进行检验,在样本的选择上以ab股上市公司为主,同时按照检验要求对数据做了剔除,使得样本数据减少,从而会在一定程度上影响本文的结论。

【参考文献】

[1] 曲晓辉,陈瑜.会计准则国际发展的利益关系分析[j].会计研究,2003(1):45-51.

[2] 冯巧根.会计准则国际化中的权益失衡及其对策[j].会计研究,2003(2):9-12.

[3] 冯淑萍.中国对于国际会计协调的基本态度与所面临的问题[j].会计研究,2004(1):2-6.

[4] 崔慕华.我国会计准则国际化经济后果研究[d].东北林业大学,2004.

[5] 陈瑜.我国会计准则国际协调研究――历程与对策[m].北京:中国财政经济出版社,2005.

[6] 冯淑萍.我国会计标准建设与国际协调[j].会计研究,2005(1):2-6.

[7] 王桂萍.会计国际化经济后果研究[d].厦门大学,2006.