【摘要】 我国上市公司有关研发费用的信息披露较之以前已经有了很大的进步,但还存在很多缺陷和不完善的地方。本文借鉴国际财务报告准则和美国财务会计准则关于研发费用的有关规定,提出我国现行会计准则下规范研发费用信息披露的设想。

【关键词】 会计准则; 研发费用; 信息披露

根据现行会计准则财务报表列报的规定,企业应在资产负债表的“开发支出”项目中反映企业当年开发阶段资本化支出的期末余额。本项目应根据“研发支出”科目中所属的“资本化支出”明细科目期末余额填列。另外,在财务报表附注“报表重要项目的说明”的“无形资产”条目下反映计入当期损益和确认为无形资产的研究开发支出金额。除此之外,准则并没有对研发费用的披露作更明确详细的规定,这也使我国上市公司研发费用的信息披露不足的问题没有得到根本解决。

一、我国上市公司研发信息披露的现状

(一)研究阶段与开发阶段的划分

现行会计准则第6号――无形资产准则要求企业将研发工作划分为研究阶段和开发阶段,并且仅允许开发支出资本化。但如何划分两个阶段却没有具体的标准,这就导致难以准确计量各部分支出的金额。

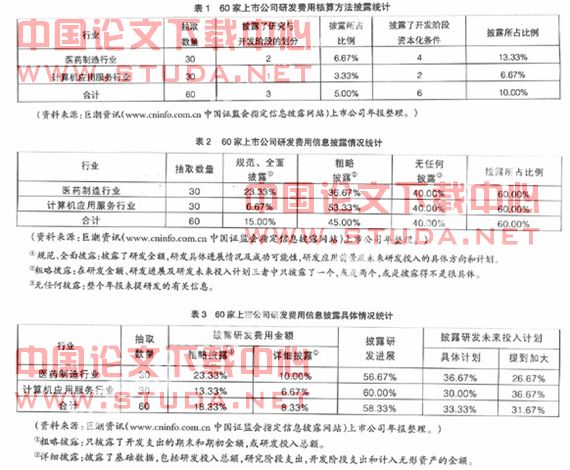

为了解上市公司是否披露研发费用的会计核算方法,笔者选取在沪深股市上市的医药制造业、计算机应用服务业(因为这两个行业的研究与开发支出一般均比较大,且投入力度关系到其核心竞争力)的60家上市公司,选取其2007年年报的会计报表附注中公司采用的重要会计政策和会计估计部分,对其年度报告中与研发费用有关的信息披露情况进行分析,得出的统计数据如表1所示。WWW.11665.CoM

在所抽查的30家医药制造企业和30家计算机应用服务企业当中,只有3家(占5%)企业披露了研究与开发阶段是如何划分的。医药行业有两家披露,占抽取数量的6.67%,医药制造行业中进行了披露的两家为双鹭药业和复星药业,概括起来即为:医药行业的研发项目在取得国家临床批文前是研究阶段,取得国家临床批文后是开发阶段。计算机应用服务行业中进行披露的只有3.37%,仅为金智科技一家企业,说明计算机行业对研发划分的披露较之医药行业更困难。金智科技披露的研究与开发阶段的划分条件是:已完成项目的需求分析、方案设计、技术预研,进入开发阶段。但其实这个核算方法的披露还是较为笼统的。其余57家企业中有的一点都未进行披露,有的即使披露也只是照抄准则中关于研究与开发阶段的定义划分。但准则的定义只是笼统的划分,具体到每个行业、每个企业,其具体确定标准应该是不同的,每个企业的分法应该更加明确。

(二)开发阶段“资本化”五个条件的确认

现行会计准则第6号―无形资产准则允许开发支出资本化的五项条件虽然借鉴了国际财务报告准则中关于开发支出资本化条件的确认,但具体实施起来很难操作,均主要依靠财务人员的专业判断,客观上为企业利用此规定操纵利润提供了便利。尤其是无形资产占企业资产比例较大的企业,如医药制造行业、计算机软件业等。

如表1所示,在所抽查的30家医药制造企业和30家计算机应用服务企业当中,只有6家(占10%)企业披露了开发阶段资本化的条件。医药行业相对好一些,有13.33%,计算机行业只有6.67%,再次说明计算机行业对资本化条件的确认较之医药行业更为困难。其他54家企业有的一点都未进行披露,有的披露了也只是照抄现行准则中开发阶段资本化的“五个条件”。计算机应用服务行业中披露的两家企业为金智科技和亿阳信通。金智科技披露的较为详细,有具体表述,可以看出金智科技对资本化的五个条件作了很好的说明,但仍未确定出一套很好的标准。亿阳通信为了更好确认多了一个条件,但还是很笼统。

(三) 研发费用的信息披露

为了解上市公司研发费用信息披露的现状,经查阅沪深股市60家上市公司的年报,以“规范、全面披露”、“粗略披露”、“无任何披露”三个档次加以分级,得出的统计数据如表2所示。

从表2中可以看出,医药制造行业和计算机应用服务行业的披露所占比例均为60.00%。虽然两个行业披露比率均已达60.00%,但是进行规范、全面披露的企业还不多。医药制造行业中,有7家,占23.33%的企业进行了规范、全面披露。而计算机应用服务行业中,仅有2家,占6.67%的企业进行了规范、全面披露。所以可以看出,尽管两个行业的披露比例是一样的,但医药制造行业的披露质量更高一些,详细披露的企业较之计算机行业更多。计算机行业虽然披露比例也较高,但大多数也只是粗略披露,并不能使报表使用者了解全面的情况和信息,不利于他们做出决策和预测。

二、我国上市公司研发信息披露存在的问题

(一)披露研发基础数据的公司不多

为了解上市公司研发费用披露的具体情况,经查阅60家上市公司董事会报告和财务报表附注中有关研发费用的披露,得出统计数据如表3所示。

从表3中可以看出,医药制造行业披露比例为33.33%,而计算机应用服务行业仅为20%。按一般惯例,这两个行业的投资人会根据研发投入数量及其在主营业务收入中所占比重的变化趋势等信息预测和评价企业经营业绩,并做出正确的决策。但从两个行业整体来看,只有16家,占26.67%的公司披露了研发的数据。虽然我国上市公司披露研发信息的面在扩大,但形势依然不容乐观,被抽样的60家公司里只有5家进行了完全的披露(医药3家,计算机2家),只占到8.33%。另外,18.33%的公司披露了研发费用的金额,但只披露了开发支出的期末期初数,或者是研发投入的一个总额。至于计入损益金额、计入无形资产金额都没有披露,这对于信息使用者进行判断、分析还是很不充分的。

(二)披露未来研发投入计划过于简单

从表3中可以看出,披露研发未来投入计划的公司有39家(占65.00%),但是进行具体研发计划披露的公司只有20家(占33.33%),其中医药行业11家(占36.67%),计算机行业9家(占30.00%)。虽然这一比例较之以前已有很大进步,但是对于报表使用者来说远远不足,因为这对判断一个企业未来研发走势甚至企业前景都是很重要的。计划披露得越具体,投资人也就越能明白他是否应信任该企业,是否应为该企业投资。而在有所披露的企业中,将近一半的企业只提到了未来要加大研发投入力度,这种几乎雷同又无实质性内容的陈述,难以发挥信息披露应有的作用。

(三)披露的格式和内容缺乏具体规定

现行准则只要求研发费用区分研究阶段和开发阶段,不能资本化的研发费用计入管理费用,可予资本化的研发费用已完成的计入无形资产,未完成的在开发支出中反映。其实强制反映出来的只有资产负债表上的开发支出的期末余额,至于这个余额是怎么来的,准则对其在附注中的披露并没有要求。在所抽查的60家企业中,披露的也只有开发支出的期末和期初金额,至于研究阶段有没有费用、有没有开发阶段已经完成的计入无形资产并没有披露出来。只提供开发支出的一个期末余额,披露内容不具体,不详细。

(四)披露有关研发支出的会计政策缺乏个性化

从表1可以看出,在60家被抽样的公司中,只有3家企业详细披露了研究与开发的划分,6家披露了开发阶段支出资本化的条件。其余企业披露的有关研发支出的会计政策基本都是照搬会计准则,缺乏个性化。企业应根据自己的行业特点制定有关规范,这样才便于内部管理、产品控制及外部监管。