һ��������ƣ�һ������ľ�����Ϣϵͳ������1���������������Ϣϵͳ�ı�Ҫ�ԡ����ſɳ�����չս����ȫ���ʩ�У�������������ܵ����ǵĹ�ע�����Ƕ��ڻ��������Ϣ������ҲԽ��Խǿ�����������Ϣʹ�������� ...

һ��������ƣ�һ������ľ�����Ϣϵͳ

������1���������������Ϣϵͳ�ı�Ҫ�ԡ����ſɳ�����չս����ȫ���ʩ�У�������������ܵ����ǵĹ�ע�����Ƕ��ڻ��������Ϣ������ҲԽ��Խǿ�����������Ϣʹ��������Ҫ�Ļ��������Ϣ����������ͳ������ϵͳ�����ṩ�Ļ��������Ϣ��Ҳ����һЩ��ͳ������ϵͳ�������Ϣ�����ڻ�������������ԣ���Ҫ������Ϣʹ���ߵ���Ϣʹ�óɱ�����Ҫʵ�ֻ��������Ϣ�����¶��Ŀ�꣬��ͨ����ͳ������ϵͳ������ʵ�ֵġ���ˣ���ҵ��Ҫ��������һ������Ļ��ϵͳ���������������ϵͳ�������������Ϣϵͳ�����ϵͳ�����ڴ�ͳ������ϵͳ����֮�ϣ�����һЩ���ܰ��մ�ͳ�����Ƶ�ȷ�Ϻͼ�����������ҵ��ͳ������ϵͳ������Ӧ�ý��뻷�����ϵͳ�Ľ�������ȷ��Ϊ�������Ҫ�ز�������¶��

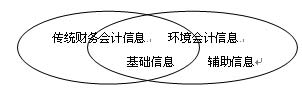

������2�����������Ϣ�Ĺ��ɡ��ڻ��������Ϣϵͳ�У����������Ϣ���Է�Ϊ�������֣�һ�ǿ��ԴӴ�ͳ������ϵͳ�����ɵĻ����Ϣ����ȡ�Ļ��������Ϣ����֮Ϊ��������Ϣ������һ��������Ҫ�����ڻ������ϵͳ���д������ڻ�����Ʊ�����������¶����Ϣ�����߲��ܽ��봫ͳ������ϵͳ������Ҫͨ������һ������Ļ��ϵͳ�����д�������֮Ϊ��������Ϣ������������Ϣ�����˻�����Ʊ�������¶����Ҫ���������Ϣ�����������Ϣ�Ĺ�����ͼ1��ʾ�����沿��Ϊ������Ϣ����wWw.11665.com

ͼ1 ���������Ϣ�Ĺ���

������3��˫�ؼ�¼�����IJ��á�������ʵ�ֳ����¶���������Ϣ�ĽǶȿ��ǣ���ҵӦ������������Ƶ�˫�ؼ�¼ϵͳ�������û������ϵͳ�µĵ�ʽ�����봫ͳ������ϵͳ�µĸ�ʽ�������ϵķ�ʽ��ʵ�ֳ����¶���������Ϣ��Ŀ�ꡣ������ƵĻ�����Ϣͨ���ڴ�ͳ��������ϵ��������ϸ��Ŀ�Ի������Ҫ�ؽ���ȷ������ã�������Ϣ��Ҫ���������Ļ�������˲����Լ�¼��������Ϣ�ļ�¼�ڴ�ͳ������ϵͳ�뻷������˲���ͬʱ���Լ�¼��������Ϣ���õ�ʽ���˵ķ������ڵ��������Ļ�������˲������Լ�¼������˫�ػ�Ƽ�¼ϵͳ��������ĩ���й�����˶ԣ����ڽ��л�����Ʊ���ı��ơ���ĩ��ֱ�Ӹ��ݻ�������˲����ƻ�����Ʊ��棬��¶��������Ļ��������Ϣ��

����˫�ؼ�¼ϵͳ�����ڻ��ܻ��������Ϣ���Լ���֤���������Ϣ�ij���ԡ�������������˲��������һ���̶���Ҳ��չ�˴�ͳ��ƵĻ������裨����Ҽ�������

����������Ƶĵ�ʽ���ˣ����˷�����һ�����߽ε��ط�

��������ϵĵ�ʽ���������������˼�ǧ�ֱ꣬��1494�꣬�������ѧ��¬��∙���䰢�յġ����������Ρ����������Ҫ��һ���������״�ϵͳ�ؽ���������˹�ĸ�ʽ���˷�����ʽ���˲ſ�ʼ���ԭ�еĵ�ʽ���ˡ���21���ͻ�����ƿ�ʼѸ�ٷ�չ��ʱ�ڣ�����ʽ���������ڻ������ϵͳ�У��ܸ���֡���Ч�شﵽ��¶���������Ϣ��Ŀ�ġ���ʽ���˵ġ��ع顱��������һ�μ��ط������ǻ�Ʒ�չʷ��һ�����߽ε��ط���������Ϊ��ʽ���˲����϶������ĸ�ʽ���˴�ͳ���ͼ���Ϊ����һ�ֵ��ˣ��Ӷ������֮�ڻ������ϵͳ֮�⡣

��һ����ʽ���˵��ŵ� �ڻ�����Ƽ�¼�в��õ�ʽ���ˣ��������ŵ㣺

һ���ܸ���ֵ���¶���������Ϣ��������Ƶ�Ŀ����Ҫ������������ṩ�����صĻ��������Ϣ�����ǣ��Ը�ʽ����Ϊ�����Ĵ�ͳ���ϵͳ���Ѵﵽ��һĿ�꣬��Ϊ��ҵ�кܶ�������Ϣ�������ϴ�ͳ������ȷ�Ϻͼ������������Ӷ�������ȷ�ϡ���������¶������ʽ����ǡǡ�����ֲ���һ���㡣

���������ܼ�����Ʊ���ı��ơ����û�е�ʽ���ˣ���ҵ�Ӹ�ʽ����ϵͳ�л�ȡ��Ϣ�����ƻ�����Ʊ��潫��һ���ܷ��������顣�����õ�ʽ���ˣ����������Ļ�������˲�����ʹ������Ʊ���ı��ƹ���������ʽ���˶��ڱ��ƻ�����Ʊ��潫��һ�����ɻ�ȱ�IJ��֡�

�����������������ļ�����ʽ����ʽ���˲��õ��ǻ��Ҽ�����ʽ�������������Ϣ�뻷�����Ҫ�ص�������ʹ��һЩ���������������û��������м�������Ҫ���÷ǻ��Ҽ������Դ�ͳ������ϵͳ���ԣ��ⲻ���ϻ�����Ҫ���ܽ�����ϵͳ���д�������ˣ����õ�ʽ���˷�������ʹ�������ϵͳ�ṩ�Ļ��������Ϣ�����������������ߵ���Ϣ����

������������ʽ���˵����÷��� ����һ�����Ļ�������˲��������㻷����Ϣ�������Ϊԭ�������п��Խ��븴ʽ����ϵͳȷ�ϵĻ������ý���������ڽ��и�ʽ���˵�ͬʱ�������Ե�ʽ���˵ķ�ʽ�ڻ�������˲�������ͬ����¼�����ڲ��ܽ��븴ʽ����ϵͳ�Ļ������ý��������ֱ�ӽ��뻷����Ƶĵ�ʽ����ϵͳ����ȷ�ϣ����������ӡ����ý�ʡ�ȡ���ĩ�����ݶ�����������˲��ļ�¼�����ƻ�����Ʊ��档

������ʽ���˷����ڻ�������е����ã��Ի�������Ϊ��

�������ڻ������棨����ѧ�߳ƻ������롢��������ȣ�������Ϊ�����漰���ǻ��Ҽ��������أ��ơ��������桱��Ϊ���ʣ��ľ��崦���ڻ�����Ƶļ���Ҫ�����������Ƶ������ԣ���ˣ������Ի�������Ϊ����������ʽ���˷����ڻ�������е����á�

������һ����������ĸ�������� ��ҵ��Ϊ��չ�����������ȡ�õ������Ϊ�������档���߽����������Ϊ���Ի�����������Ի������档���Ի���������ָ���Խ��봫ͳ������ϵͳ�ĸ��־������棬����ҵ�յ��Ļ����������������⳥�ȡ����Ի���������ָ�ӻ�����м��ȡ�õľ������棬���־������治�ܽ��봫ͳ������ϵͳ������Ϊ����״�����ƶ�������������ӡ����ý�ʡ���ɼ���������Դʹ�õĽ�Լ�ȡ�

�������������ϣ����Ի�����������������������Ժ������������봫ͳ������ϵͳ����ˣ�Ϊ�˳����¶���������Ϣ���������õ����Ļ�������˲������к��㣬�ҳ�Խ�˴�ͳ�����Ƹ�ʽ���˵�Ҫ���õ�ʽ���˵ķ�����

�����ҹ���ʵ����ҵ�������Ļ�������һ���У�������⡢������������Ʒ��������Ի������棬�Լ��������ӡ����ü��ٵ�һЩ���Ի������档Ŀǰ����û����ҵ���滷�����棬��ҵȡ�õ�˰�ռ��⡢��Ʒ�����һ����ڷ���ʱ����Ӫҵ�����봦����

������������������ļ�¼ �����ַ�Ϊ���Ի�������ļ�¼�����Ի�������ļ�¼��

���Ի�������һ���������Ļ��⡢��������������Ȩ�������롢��Ʒ���롢��ҵ�յ��Ļ����⳥��ȡ�

������1������Ļ��⡣��ҵ���ܻᱻ�������ڹ���������ʩ�Ĵ�������ҹ�����20����80�����ʼ�����Ź����������ҵ�����ָ��ﵽҪ��Ŀɻ�������Ŀǰ��ֹͣ������һ�����Ӧȷ��Ϊ�������档��ҵ�����ڡ�Ӫҵ�����롱�����á��������桪�����Ի������棨������⣩����ϸ�˻�����ӳ������ʱ����ǡ����ڽ������ǡ�Ӫҵ�����루���ʱ������������������桪�����Ի������棨������⣩����ͬʱͨ����ʽ���˼��뻷������˺~����¼Ϊ���������桪�����Ի������棨������⣩����

������2�������������������ܻ����ҵ���л������ߡ�������Ȼ��Դ����̬�������н��������ֽ���������ҵ�Ļ������档��ҵӦ�ڡ�Ӫҵ�����롱�����á��������桪�����Ի������棨��������������ϸ�˻�����ӳ�����յ�����ʱ����ǡ����д������ǡ�Ӫҵ�����롪���������桪�����Ի������棨���������������ɡ�ͬʱͨ����ʽ���˼��뻷������˺~����¼Ϊ���������桪�����Ի������棨��������������

������3������Ȩ�������롣�ҹ���ʱ��û������Ȩ�����г��������������Ȩ�����г��Ļ�����ҵͨ����������Ȩ���Ի�����룬�ⲿ������Ӧȷ��Ϊ�������档��ҵӦ�ڡ�����ҵ�����롱�����á��������桪�����Ի������棨����Ȩ�������룩����ϸ�˻�����ӳ����ҵ��ȡ�ý�������ʱ����ǡ����д������ǡ�����ҵ�����롪���������桪�����Ի������棨����Ȩ�������룩�����ɡ�ͬʱͨ����ʽ���˼��뻷������˺~����¼Ϊ���������桪�����Ի������棨����Ȩ�������룩����

������4����Ʒ���롣��ҵ����Щ��Ʒ����¯����ú�ҵȣ�������ѭ��ʹ�ã���˿��Գ��۲��γ����룬�ⲿ������Ӧ��ȷ��Ϊ�������档��ҵӦ�ڡ�����ҵ�����롱�����á��������桪�����Ի������棨��Ʒ���룩����ϸ�˻�����ӳ����ҵ��ȡ�ý�������ʱ����ǡ����д������ǡ�����ҵ�����롪���������桪�����Ի������棨��Ʒ���룩�����ɡ�ͬʱͨ����ʽ���˼��뻷������˺~����¼Ϊ���������桪�����Ի������棨��Ʒ���룩����

������5���յ��Ļ����⳥����ҵ�ڻ��������л�õ��⳥��ҲӦ��ȷ��Ϊ��ҵ�Ļ������档��ҵ�����ڡ�Ӫҵ�����롱�����á��������桪�����Ի������棨�����⳥�𣩡���ϸ�˻�����ӳ������⳥��ʱ����ǡ����д���������Ӧ�տ�����ǡ�Ӫҵ�����롪���������桪�����Ի������棨�����⳥�𣩡���ͬʱͨ����ʽ���˼��뻷������˺~����¼Ϊ���������桪�����Ի������棨�����⳥�𣩡���

�����������Ի������������봫ͳ��������ϵ�н�������������ˣ�����ͨ���������ϵͳ�µĵ�ʽ������ȷ��Ϊ�������档���Խ����Ի��������Ϊ���������Ի�������ͷǻ��������Ի������档ǰ�߿���ͨ�����Ҽ�����ʽ���Թ��ƣ����߲����û��Ҽ�����ʽ���ơ�

�������������Ի��������ַ�Ϊ�������ӡ����ý�ʡ�Լ��ɼ���������1���������ӡ�����ܹ���������������ҵ���л�������������������������ӣ��������ӵ����۶�ȷ��Ϊ�������棬ͨ����ʽ���˼��뻷������˺~����¼Ϊ���������桪�����Ի������桪�����������Ի������棨����������������ӣ����������ҵ����������������ҵ���л�������������������ۺ�Ӱ�죬���Ҳ��ܺ������ƻ���Ӱ��ķݶ��ֻ�ڻ�����������¶���ɡ���2�����ý�ʡ����ҵ���ڲ��û����������߶��γɷ��õĽ�ʡ��������ͬ����Ʒԭ����Ͷ��ļ��١���������ٴӶ���ɵ��������õļ��١������������õļ��ٵȣ���Щ���õĽ�ʡͬ��Ӧȷ��Ϊ��ҵ�Ļ������档��ҵ����ͨ����ǰ�ڵıȽϣ�����Ӧ�ļ��ٶ�ȷ��Ϊ�������棬ͨ����ʽ���˼��뻷������˺~����¼Ϊ���������桪�����������Ի������棨��������ķ��ý�ʡ��������3���ɼ��������ɼ�������ͨ��������ʽ���ֳ����ģ�����ʵ�йɼ۵����������������������ۺ����õĽ������ˣ�����ܺ����������ڻ���ԭ������Ĺɼ����������������IJ���ͨ����ʽ���˼��뻷������˺~����¼Ϊ���������桪�����������Ի������棨�ɼ�����������������ܺ���������һ����ֻ���ڻ�����Ʊ�����������¶���ɡ��ǻ��������Ի���������Ҫ��ָ��ʵ�������Ͷ����ȷǻ�����ʽ�����Ļ������棬��ĵ����ļ��١���ˮ���ļ��١���Ⱦ���ŷŵļ��١���λ��ֵ�ĵ����ļ��ٵȡ���Щ���ݿ�������ҵ��������ͳ�Ʋ��ŵó�������������ϼӹ��ó���Ȼ��ͨ����ʽ���˷������뻷������˺~����¼Ϊ���������桪���ǻ��������Ի������棨������������

������ĩ����ҵ���Ը��ݻ�������˲��ļ�¼�����ֱ�ӱ��ƻ������������¶����������Ϣ���������Լ�����Ʊ���ı��ƣ����ٹ�������

�ο����ף�

[1]�����𣺡���������еĻ������桷����������˰��2002���9�ڡ�

[2]������������������������ơ����й��������ó�����2002��档

[3]�����飺���ձ��������������ָ��2002����Ҫ������ұ���������2004���3�ڡ�

[4]�����֡��Ϸ����ȣ���������ơ����Ϻ��ƾ���ѧ������2004��档

[5]ministry of the environment, japan. introduction to the environmental accounting guidelines, http://www.env.go.jp/en/ssee/eag02.pdf.