[摘 要] 在对多年《会计基础》进行教学的过程中我发现,学生在学习会计基础知识时总认为会计核算中的“结转”很高深、很复杂,难以学明白。经过多年的分析,我认为学生之所以不理解,其主要原因有两个,一是对不同地方出现的“结转”的实质缺乏深入的了解,二是未把握住各个“结转”之间的内在联系。本文主要对结转的实质及各结转之间的内在联系做出简要分析。

[关键词] 会计基础 结转联系

一、引言

在对多年《会计基础》进行教学的过程中我发现,学生在学习会计基础知识时总认为会计核算中的“结转”很高深、很复杂,难以学明白。经过多年的分析,我认为学生之所以不理解,其主要原因有两个,一是对不同地方出现的“结转”的实质缺乏深入的了解,二是未把握住各个“结转”之间的内在联系。

会计是一个以提供财务信息为主的经济信息系统。会计在提供会计信息的过程中,需要采用各种专门的核算方法,以会计的语言提供财务信息。《会计基础》是财经类专业的专业基础课,主要以工业企业为例介绍了会计的基本理论和基础知识及会计核算的各种专门方法。本文主要对结转的实质及各结转之间的内在联系做出简要分析

二、结转的实质

在《会计基础》中的结转可以简单归纳为八类,在不同的地方,结转均有其不同的涵义。

1.结转材料的实际成本

在供应过程的核算中设置了两个账户来记录材料的实际成本,一是“在途物资”账户:核算企业购入尚未到达或尚未验收入库的各种材料物资的实际成本;二是原材料账户:核算企业库存材料实际成本的增减变动及结存情况。www.11665.coM因而企业购入材料尚未到达或尚未验收入库时应将其实际成本记入“在途物资”账户,验收入库后应结转材料的实际成本即借记“原材料”等相关账户,贷记“在途物资”账户。

2.结转制造费用

在制造成本法下,产品的成本包括直接费用和间接费用两个部分,在生产过程的核算中,设置“生产成本”来核算企业进行工业性生产,包括生产各种产成品、自制半成品、提供工业性劳务及自制材料、工具、设备等所发生的全部生产费用。企业发生的各项直接生产费用可直接记入“生产成本”账户,企业生产车间(部门)为生产产品而发生的各项间接费用记入“制造费用”,期末按一定标准分配记入产品的生产成本。因而,期末结转制造费用就是借记“生产成本”的相关明细账,贷记“制造费用”账户。

3.结转完工产品成本

在会计核算中,“库存商品”账户用来核算企业库存的各种商品的成本。因而当产品完工入库时,应将其成本从“生产成本”账户转入“库存商品”账户,结转完工产品成本即借记“库存商品”账户,贷记“生产成本”账户。“生产成本”账户期末余额反映的是未完工产品的成本。

4.结转已销产品成本

企业在销售过程中,设置“主营业务成本”账户核算企业确认的销售商品,提供劳务等主营业务收入时应结转的成本。因而已经确认销售的产品的成本,应从“库存商品”账户转入“主营业务成本”账户,即借记“主营业务成本”账户,贷记“库存商品”账户。

5.期末结转费用类账户

在会计核算中,通过设置“本年利润”账户来核算企业当期实现的净利润(或发生的净亏损)。企业期(月)末结转利润时应将损益类账户中的费用类账户的期(月)末余额全部转入“本年利润”账户以计算企业的净利润(或发生的净亏损),即借记“本年利润”账户,贷记“主营业务成本”、“其他业务成本”、“营业税金及附加”、“营业外支出”、“管理费用”、“财务费用”、“销售费用”、“所得税费用”等。结转后各费用类账户余额应为零。

6.期末结转收益类账户

同样,为计算企业的净利润(或发生的净亏损),期末需要将损益类账户中的收益类账户的期(月)末余额全部转入“本年利润”账户,即借记“主营业务收入”、“其他业务收入”、“营业外收入”等,贷记“本年利润”。结转后各收益类账户余额应为零。

将费用类账户及收益类账户均转入“本年利润”账户后,“本年利润”账户如为贷方余额则为从年初至本月底止实现的累计净利润,如余额在借方,则为累计净亏损。

7.年终结转本年利润

年度终了,应将本年实现的净利润转入“利润分配”账户,即借记“本年利润”,贷记“利润分配―未分配利润”;如为净亏损,则借记“利润分配―未分配利润”,贷记“本年利润”,结转后“本年利润”账户应无余额。

8.年终结转利润分配

年度终了,将净利润按法定程序分配后,需将“利润分配”账户其他明细账户的余额转入“利润分配―未分配利润”明细账户,结转后利润分配账户除了“未分配利润”明细账户外,其他明细账户均无余额。

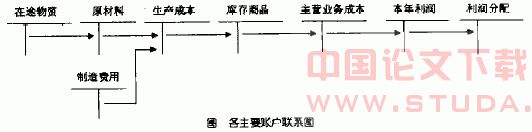

三、结转间的内在联系

《会计基础》中的结转看似复杂,其实它们之间互相联系,对结转中所涉及的主要业务间的关系可用图表示如下:

四、结束语

教师在讲解及学生在学习的过程中只要对结转的实质及他们之间内在的联系有了一个系统的了解,具体分清各账户分别核算的范围及界线,不仅能很好地掌握《会计基础》中所涉及的结转,还将更系统地理解会计核算的方法体系。

参考文献:

[1]康述尧:基础会计.财政经济出版社,2007

[2]2006企业会计准则.中华人民共和国财政部制定