【摘要】 本文对抵销内部交易的会计实务改进及其依据进行探究,并用实例说明:对于母、子公司之间逆流交易的未实现损益,根据经济实体理论,在全部抵销的基础上按权益比例分摊至归属于母公司所有者的净利润和少数股东损益;对于投资企业与联营及合营企业之间内部交易的未实现损益,在按权益法处理的同时予以抵销。

【关键词】 内部交易;未实现损益;抵销;经济实体理论;权益法

关于内部交易损益,在新会计准则实施前,我国仅对母公司与子公司之间的内部交易进行了会计规范,并且将未实现损益的抵销全部调整合并净利润。当时受母公司理论的影响,计算合并净利润时已扣除少数股东损益,故未实现损益的抵销不会影响少数股东损益;而对于投资企业与联营企业及合营企业之间内部交易未实现损益的处理,未进行规范。2006年发布的《企业会计准则第33号》对合并财务报表会计规范的理念从母公司理论向经济实体理论转化,2007年出台的《企业会计准则解释第1号》(以下简称解释公告1号)对权益法的规范进一步完善:投资企业与联营企业及合营企业之间发生的内部交易损益按照持股比例计算归属于投资企业的部分,应当予以抵销,在此基础上确认投资损益。新准则有关理念及规定导致内部交易未实现损益的会计处理发生了相应的变化。

一、实施新会计准则对抵销内部交易未实现损益的影响

(一)对抵销母公司与子公司之间内部交易损益的影响

对于内部交易未实现损益的抵销,在不同合并理论下的处理是有区别的。在母公司理论下,母、子公司之间内部交易按母公司拥有的权益比例抵销;在经济实体理论下,母、子公司之间的内部交易100%抵销。WWw.11665.COM实施新会计准则对内部交易的抵销应体现经济实体理论的特征。但是,在实务中存在的困惑是,抵销逆流交易未实现损益是全部调整归属于母公司所有者的净利润,还是在控制股权(母公司所有者权益)与非控制股权(少数股权)之间分摊?合并财务报表准则未对此作出明确规范。企业现行实务中对于未实现损益通常全部抵销归属于母公司所有者的净利润。这样处理比较简单,却有悖于经济实体理论。笔者认为,抵销逆流交易产生的未实现损益如果按权益比例在控制股权与非控制股权之间进行分摊,则更能体现经济实体理论对合并报表编制实务的影响。因为它将合并主体的概念一视同仁地运用于控制股权和非控制股权的计量,都从合并主体的角度根据交易实现原则计量归属于母公司所有者的净利润和少数股东损益。

(二)对抵销投资企业与合营及联营企业之间内部交易损益的影响

解释公告1号对抵销投资企业与合营及联营企业之间内部交易损益的有关规定,体现出我国会计规范对权益法的进一步完善,从不完全权益法转化为完全权益法;有利于统一权益法在个别报表与合并报表中的处理原则;有助于遏制利用对被投资单位的影响调节利润的现象;体现了与国际财务报告准则体系中ias28、ias31有关规定的趋同。但是,抵销投资企业与合营及联营企业之间内部交易损益在实务中也存在困惑:究竟在个别报表中抵销还是在合并报表中抵销?国际财务报告准则已经取消在单独财务报表中采用权益法,抵销投资企业与合营及联营企业之间内部交易的未实现损益,只能在合并报表时完成。按我国会计准则的规定,企业对被投资单位的股权投资,如果能够施加重大影响或与其他投资企业共同控制,在个别报表中采用权益法处理。因此在实务中不能完全照搬国际规范,应在个别报表中抵销投资企业与合营及联营企业之间内部交易的未实现损益。

二、母公司与子公司之间内部交易未实现损益的处理

母公司与子公司之间内部交易未实现损益的抵销,应区分顺流交易与逆流交易处理。

(一)顺流交易

顺流交易是指母公司向子公司销货等交易的行为。顺流交易未实现损益计入母公司个别报表净利润,编制合并报表抵销未实现损益时应全额抵销归属于母公司所有者的净利润。

(二)逆流交易

逆流交易是指子公司向母公司销货等交易的行为。逆流交易未实现损益计入子公司个别报表净利润,编制合并报表全额抵销未实现损益时应按权益比例在归属于母公司所有者的净利润与少数股东损益之间分摊,现举例说明。

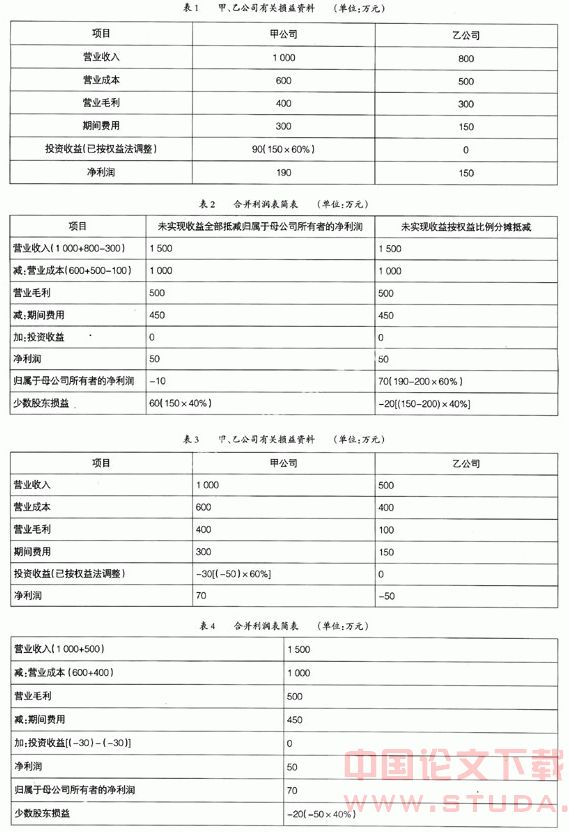

案例1:甲公司持有乙公司60%的表决权股份,除此之外,甲公司无其他长期股权投资。甲公司投资时乙公司净资产的公允价值与账面价值相同。本年度乙公司将成本为100万元的货物以300万元的价格销售给甲公司,甲公司当年未向独立第三方出售该批货物。无其他内部交易。假定不考虑所得税及其他税费影响。本年度两家公司有关损益资料如表1所示。

该项由子公司向母公司销货的逆流交易所产生的未实现收益反映在子公司利润表中,即乙公司当年150万元净利润中包含内部交易未实现收益200万元。甲公司期末存货中含有200万元内部交易未实现收益。上述200万元未实现收益,按照经济实体理论应100%抵销。如果全部抵减归属于母公司所有者的净利润,合并报表中少数股东损益不受抵销影响,为60万元(150×40%);如果根据权益比例分摊抵减归属于母公司所有者的净利润和少数股东损益,则合并报表中少数股东损益为-20万元(150-200)×40%。两种方法处理的结果不同,合并利润表有关项目的金额如表2所示。

现假设乙公司没有向甲公司销售,其他条件相同,则本年度甲公司与乙公司有关损益资料如表3所示。

如果上述逆流交易未发生,合并利润表有关项目的金额如表4所示。

抵销是基于内部交易视同没有发生来进行处理的,抵销的结果使得合并报表能够反映没有发生内部交易的条件下企业集团整体的财务状况、经营成果和现金流量。从表2和表4可以看出,未实现收益不抵减少数股东损益而全部由母公司所有者承担的结果,归属于母公司所有者的净利润为-10万元,与内部销售没有发生的合并报表结果不同;而未实现收益按权益比例分摊抵减少数股东损益和归属于母公司所有者净利润的结果,与内部销售没有发生的合并报表结果完全相同,归属于母公司所有者的净利润均为70万元。

三、投资企业与联营企业及合营企业之间内部交易未实现损益的处理

我国会计准则要求投资企业对于合营及联营企业的长期股权投资,在个别报表中采用权益法核算,因此,抵销投资企业与合营及联营企业之间内部交易未实现损益,理应在编制个别报表时完成。权益法的处理原则不能因为编制报表的主体不同而改变。以下分别逆流交易和顺流交易探讨内部交易未实现损益的抵销。

(一)逆流交易

由合营及联营企业向投资企业销货,如果投资企业未转售给独立的第三方,虽然该交易所产生的未实现损益已全部计入联营及合营企业的利润表,但根据交易实质,投资企业只能确认联营及合营企业在这一交易损益中归属于其他投资企业的份额,即确认投资收益时应当按投资企业持股比例扣除内部交易未实现损益,待投资企业将该资产转售给独立的第三方以后,再确认这一交易损益中归属于自己的份额。除非资产的出售证明确实发生了减值损失,投资企业才应当立即确认有关损失。

案例2:a公司持有b公司40%的表决权股份,能够对其施加重大影响。投资时b公司净资产账面价值与公允价值相同。b公司在本年度将一批成本400万元的商品按500万元的内部转移价销售给a公司。至年末,a公司购入的该批商品均未出售。该项内部交易未实现损益100万元计入联营企业b公司当年净利润。联营企业b公司当年个别报表上列示净利润250万元。除上述内部交易外,无其他内部交易。假定a公司拥有子公司,需要编制合并报表。

由于a公司拥有b公司40%的股权,该项逆流交易可以理解为b公司出售给a公司的商品中只有60%实现了对外销售,尚未实现的损益应当同时抵销投资收益和存货价值。在采用权益法确认a公司对b公司的投资收益时,b公司销售给其投资企业a公司的内部交易未实现损益100万元中,按照40%持股比例计算的归属于投资企业的份额40万元,应予抵销,即a公司个别报表中只确认投资收益60万元[(250-100)×40%]。见表5中方法1。

抵销未实现损益在实务中还可用不同的方法处理:在个别报表中按照抵销未实现损益后的被投资单位净利润确认投资收益和调增长期股权投资账面价值,编制合并报表时对长期股权投资与存货进行重分类调整,即按照归属于投资企业的内部交易未实现损益调增投资价值和调减存货价值,见表5中方法2;或者个别报表不抵销内部交易未实现损益,即个别报表中确认投资收益和调增长期股权投资账面价值各100万元(100×40%),待需要编制合并报表时再按归属于a公司的未实现损益份额,抵销投资收益和存货价值,见表5中方法3。逆流交易采用不同方法的抵销及调整分录如表5所示。

不同的处理方法对合并报表没有影响,但对个别报表会产生不同影响。笔者认为,在个别报表中将未实现损益的抵销全部完成,即表5中的方法1比较合理。理由如下:

1.有利于保持权益法处理的一致性。根据我国会计准则的规定,企业对于合营及联营企业的投资,个别报表和合并报表均采用权益法进行会计处理,而且个别报表的编制先于合并报表,那么抵销内部交易未实现损益就应当在个别报表中进行。因为无论在个别报表还是在合并报表中,所运用的权益法原则应当保持一致。况且,等待合并报表时才进行抵销会遇到下列现实问题:如果a公司没有子公司因而不需要编制合并报表的话,内部交易未实现损益的抵销岂不无法完成了吗?

2.有利于从法律角度考虑利润分配的基准。从现行法律法规的角度而言,企业利润分配的基准应当是个别报表中的未分配利润,而非合并报表中的未分配利润。内部交易通常以收益居多,在个别报表中抵销未实现收益,符合谨慎性原则的要求,可以避免将未实现收益用于向投资企业分利,有利于资本保全,维护债权人合法权益和保护企业持续经营。

(二)顺流交易

投资企业将商品销售给合营及联营企业,如果合营及联营企业未实现对外销售,投资企业对该项内部交易的未实现销售损益只应确认归属于其他投资企业的份额,待投资企业将该资产转售给独立的第三方以后,再确认这一交易损益中归属于自己的份额。除非资产的出售证明确实发生了减值损失,投资企业才应当全额确认有关损失。

案例3:假定a公司在本年度将一批成本400万元的商品按500万元的内部转移价销售给b公司。至年末,b公司购入的该项商品均未出售。其他条件同案例2。

由于a公司拥有b公司40%的股权,该项顺流交易也可以理解为a公司出售给b公司的商品中只有60%实现了对外销售。由于该项内部交易未实现收益100万元并没有计入联营企业b公司的净利润,因此投资企业按权益法确认投资收益理应为100万元(250×40%)。在个别报表中抵销顺流交易未实现收益100万元归属于a公司的份额40万元,应当分别抵销a公司自己的营业收入200万元(500×40%)和营业成本160万元(400×40%),即抵销该项交易未实现销售收益40万元;同时,抵销长期股权投资40万元,因为联营企业b公司的期末存货价值中有未实现内部交易收益40万元。见表6中方法1。需要说明的是,抵销联营及合营企业存货价值中未实现损益,与抵销子公司存货价值中未实现损益相比有所不同:子公司纳入合并报表范围,可以直接抵销存货价值;联营及合营企业不纳入合并报表范围,其存货价值中归属于投资企业的份额反映在投资企业的长期股权投资价值之中,只能通过抵销长期股权投资价值来间接抵销存货价值。

对于抵销投资企业与合营及联营企业之间的顺流交易未实现损益,实务中也可用不同方法进行处理:在投资企业个别报表中按照顺流交易未实现损益100万元归属于投资企业的份额40万元抵销投资收益和长期股权投资,即长期股权投资和投资收益均只确认60万元[(250-100)×40%],编制合并报表时作重分类调整,即在营业收入、营业成本与投资收益之间进行调整,见表6中方法2;或者个别报表不抵销内部交易未实现损益,待需要编制合并报表时再按归属于a公司的内部交易未实现损益份额,抵销营业收入、营业成本和长期股权投资账面价值,见表6中方法3。顺流交易不同方法的抵销及调整分录如表6所示。

笔者认为,方法1比方法3更加合理,理由同案例2。而对于方法2,虽然可使投资企业对于顺流交易与逆流交易抵销未实现损益的处理保持一致,但联营企业b公司的净利润中并未包含内部交易未实现损益,投资企业确认投资收益时按持股比例扣除缺乏依据。

四、结论

上述两种内部交易的抵销:抵销母公司与子公司之间内部交易未实现损益,抵销投资企业与联营企业及合营企业之间内部交易未实现损益,两者的处理具有一定的内在联系,即都从合并主体或投资企业主体出发计量已实现的收益。无论在合并报表中还是在个别报表中,抵销未实现损益的原则是一致的,均抵销未实现损益中归属于母公司所有者的份额或权益法下归属于投资企业的份额。

【主要参考文献】

[1] 财政部会计司组织翻译.国际财务报告准则2004[m].北京:中国财政经济出版社,2005,(7).

[2] 中华人民共和国财政部.企业会计准则2006[m].北京:经济科学出版社,2006,(2).

[3] 冯淑萍,黄世忠,陈信元.企业合并与合并会计报表[m].大连:大连出版社,2005,(12)第一版:451~458.

[4] 应唯.关于权益法核算中几个问题的探讨[j].财务和会计,2008,(3):24~30.