【摘要】新《企业会计准则》修订了财务报表框架,将三张主表改为四张主表,增加了“所有者权益变动表”。增设所有者权益变动表的目的是提供股东关注的信息,弥补两张基本报表的缺陷。所有者权益变动表不是简单地由附表提升为主表,而是将所有者权益变动原因与责任划分清楚,树立了资产负债表损益观。资产负债表不再以历史成本计价为原则,它从应收款项中分离出“长期应收款”,取消了“待摊费用”、“预提费用”。利润表将“虚拟损益”单独列示,标志着损益理念的重大变革。现金流量表增加了比较信息和重要的投资活动信息,提高了该表的分析价值。

【关键词】财务报表;虚拟损益;综合收益

新《企业会计准则》(下文简称“《新准则》”)对企业财务报表框架进行了重大的改革,将过去的三张主表变为现在的四张主表,即增加了“所有者权益变动表”,调整了资产负债表、利润表、现金流量表的结构与项目列示,提高了基本报表的清晰度,揭示了关键项目的经济实质,便于报表使用者准确地理解报表项目的内容与各项目之间的关系。

一、 为什么增加“所有者权益变动表”

(一)《新准则》明确了财务报告的目标

“反映企业管理层受托责任履行情况,有助于财务会计报告使用者作出经济决策”①,并且明确投资者――股东是财务报告的首要使用者。因此,财务报告应提供股东最关注的信息――所有者权益变动情况。

(二)弥补“资产负债表”的缺陷

“资产负债表”能够反映所有者权益变动的结果,但不能说明所有者权益变动的原因。WWw.11665.cOm所有者权益的增加未必说明资本增值,所有者权益减少也未必说明资本减值。所有者权益的增减不能笼统地归结于经营者对所有者投资的功过,还应说明所有者权益变动的原因。

(三)弥补利润表的缺陷

利润表中的“净利润”反映经营者为股东权益增值作出的贡献,但并不完整,因为还有未计入“净利润”的“利得”与“损失”。“利得”与“损失”也属于损益的范畴,有些通过“营业外”计入了“净利润”,有些则直接计入“所有者权益”。通过“所有者权益变动表”,能够完整地反映经营者对所有者受托责任的履行情况。

二、 怎样理解“所有者权益变动表”②

1.在“所有者权益变动表”中的:上年年末余额 + 会计政策变更、前期差错更正 = 本年年初余额,反映了历史原因对本年所有者权益带来的影响――上述原因通过追溯调整,调整所有者权益的年初余额,无论调增、调减都与本期经营者行为无关。

2.“所有者权益变动表”中的:(一)和(二)小计为“综合收益”。

“综合收益”= 净利润 + 直接计入所有者权益的利得和损失,反映经营者当期对股东权益的功过。 “综合收益”是衡量经营者受托责任履行情况的完整指标。因为,“净利润”中不包括计入“资本公积”的“利得”与“损失”。

3.“所有者权益变动表”中的“未分配利润”栏,反映利润分配信息。利润分配表不再作为利润表的内容,而是作为所有者权益变动的原因。因为利润归股东所有。

4.“所有者权益变动表”中的:(三)股东投入和减少资本,属于所有者行为导致的本期所有者权益的变化,无论增减,都不能作为资本增值与流失对待。

5.“所有者权益变动表”中的:(四)利润分配,可能导致所有者权益减少或内部结构的变化,但该项原因导致的所有者权益变化与经营者业绩无关。

6.“所有者权益变动表”中的:(五)所有者权益的内部接转,不影响所有者权益的总额变动,但会导致内部结构变化,这种变化也与经营者业绩无关。

过去,对所有者权益变动不分原因与责任,直接将期末所有者权益的增减作为资本增值与流失对待。《新准则》从时间角度,将本期所有者权益变动划分为历史与本期原因;又从责任角度,划分经营者原因与所有者原因;建立了“综合收益”理念,以合理地评价经营者受托责任的履行情况。

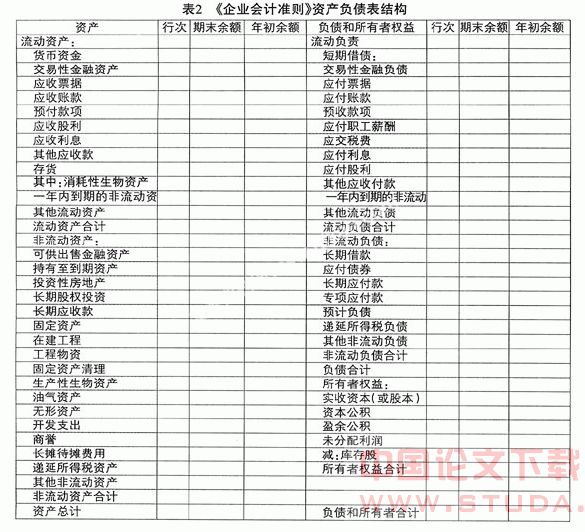

三、 怎样理解“资产负债表”的变化③

1.《新准则》不再允许不符合资产定义和确认条件的“待摊费用”列入资产负债表。只要不符合资本化条件的支出,都要于发生时计入当期损益,无论金额多少。但是,还保留了“长期待摊费用”。

“长期待摊费用”反映的内容与过去大不相同,该项目只反映:能够资本化,但没有资本化载体的支出,开办费、广告费、大修理费等均应在发生时计入当期费用。

《新准则》下,应将“长期待摊费用”作为一项特殊的资产看待。

2.《新准则》下的“资产负债表”中分离出“长期应收款”项目:要求企业将不符合流动资产确认条件的“应收款项”从流动资产中分表离出来,以便投资者更好地评价企业的资产质量与资本的流动性。

3.《新准则》下的“资产”、“负债”计价不再完全反映历史成本,一些对市场环境反应敏感的“资产”、“负债”改按公允价值计价。如“交易性金融资产”、“可供出售金融资产”、“交易性金融负债”,有些企业对“投资性房地产”也采用公允价值计价。

用“公允价值”计量存在活跃市场的“资产”或“负债”,更能反映“资产”内在价值或“负债”的现实义务。

但是“公允价值”往往存在或然性。所以,我国并没有将全部金融资产都改按公允价值计量,仅对存在活跃市场的金融资产或金融负债采用公允价值计量。

在阅读“资产负债表”时,应当区分公允价值计量的“资产”、“负债”,不要将其误解为历史成本。

四、怎样理解“利润表”的变化④

1.《新准则》下的“利润表”将重要的“虚拟损益”单独列示。

“虚拟损益”是企业根据市场环境、资产状况等因素对“持有资产”或“持有负债”估计的“持有损益”。由于资产尚未处置、负债尚未清偿,因此,其性质属于“持有损益”。这种损益不同于一般的“实现损益”。

“新利润表”之所以将“虚拟损益”单独列示,意在引导报表使用者将“虚拟损益”与“实现损益”区别对待。

“虚拟损益”项目主要是:

(1)“公允价值变动损益”,是将公允值计量的“资产”或“负债”的公允价值变动视为经营损益,但是该项损益对企业的现实经济利益并没有产生实质性的影响。

(2)“资产减值损失”,是资产持有期间,由于市场原因、技术原因、管理等方面的原因导致的资产价值低于账面价值的损失,这种损失虽然十分明显,但因资产尚未处置,因此,只能作为估计损失(只有在资产处置时,资产损失才真正实现),该项损失对企业的现实经济利益并没有产生实质性的影响。

(3)“对合营企业、联营企业的投资收益”,是因为《新准则》对合营企业、联营企业投资要求采用“权益法”核算,投资收益是按享有被企业净利润的份额确认,即享有纸上利润份额,而并非到手利润,这种收益属于“林中之鸟”,具有很大的不确定性。

“虚拟损益”是贯彻“相关性”与“谨慎性”原则的产物,在对企业现实经济利益与未来经济利益影响上,与“现实损益”存在较大的差距,不能将两者混为一谈。

“现实损益”是“净利润”剔除“虚拟损益”后的结果,与“净利润”来比,它具有更多的现实性,对企业未来损益前景的预测更具可靠性。

2.《新准则》下的“利润表”将“资产减值损失”、“投资收益”等投资活动导致的损益全部归入“营业损益”。这一变化的动机,旨在更加严格、更加合理地评价经营者的业绩,或更加充分地暴露经营者的过失。

旧的“利润表”仅将流动资产的资产减值损失通过“管理费用”计入营业损失,其他资产减值损失都作为经营者不可控的偶发事项损失,以开脱经营者责任;“投资收益”也被作为经营者不可控损益与“营业外”事项同等对待。

新的“利润表”将与投资有关的损益均作为经营者可控损益对待,因为经营者拥有投资决策权。上述与投资活动有关的“虚拟损益”和“实现损益”均反映了经营者投资决策的正确与失误。

《新准则》下,因投资活动导致的收益将加大“营业收益”;反之,将促进“营业损失”;投资损益对营业利润形成而言是一把双刃剑。

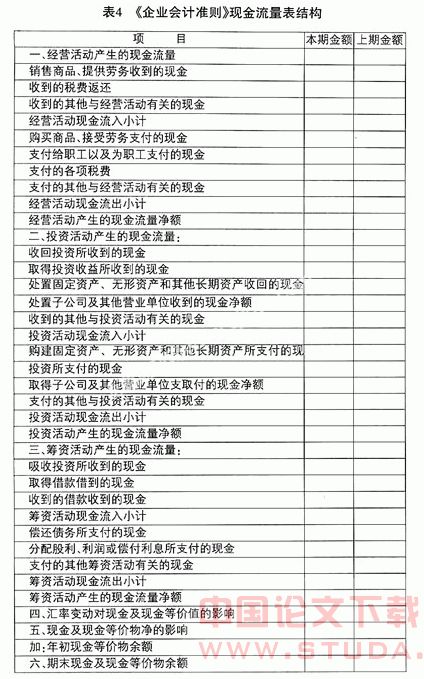

五、怎样看待“现金流量表”的变化⑤

1.《新准则》下的“现金流量表”增加了上年金额的比较信息,提高了分析的参考信息,更容易判断各项现金流量变化的幅度与良莠。

2.《新准则》下的“现金流量表”在投资活动的现金流量项目下,增加了“处置子公司及其他营业单位收到的现金净额”与“取得子公司及其他营业单位支付的现金净额”项目,目的是让报表使用者通过现金流量情况,分析企业股权重组对财务状况、经营业绩带来的影响以及这种影响的可靠性。因为,一些企业利用处置获取的子公司及其他营业单位的现金净额粉饰财务报表。

3.《新准则》下的“现金流量表”在第五项下,增加了“年初现金及现金等价物余额”和“期末现金及现金等价物余额”,使得“现金流量表”与“资产负债表”的勾稽关系更加直观。新的现金流量表将过去与资产负债表的差额勾稽变为余额勾稽。

总结

《新准则》对各张报表的结构、项目都进行了调整,迫使报表编制主体暴露企业的阴暗面,提高了报表的清晰度,增加了报表的有用性。同时,引导报表使用者用更加谨慎的视角审视企业经营者业绩与财务风险。

【主要参考文献】

[1]企业会计制度――会计科目和会计报表.经济科学出版社,2001.

[2]企业会计准则――财务报表列报.经济科学出版社,2006.

[3]企业会计准则――现金流量表.经济科学出版社,2006.

[4]企业会计准则――应用指南.中国财政经济出版社,2006.

[5]企业会计准则讲解 “第三十一章” .人民出版社,2007.