【摘要】 会计是反应性的,随着经济环境的变化,会计理论也在不断发生着变革。本文从会计的目标、要素、确认基础、信息质量特征、计量模式、收益计量和财务报告等方面揭示新准则所蕴涵的会计理论的变革,以使会计理论更好地指导会计实务。

【关键字】 新会计准则;会计理论;变革

2006年 2月 15日,国家财政部发布了《企业会计准则》。新《企业会计准则》包括一项基本准则和38项具体会计准则,38项具体会计准则中包括 22项新会计准则以及对原有 16项准则的修订。这 39项企业会计准则构成了我国当前的新会计准则体系。 在准则的背后,蕴涵的是我国整个会计理论的“历史性变革”。正如财政部部长金人庆所言,它是“我国会计史上新的里程碑”,标志着从理论到实务与国际会计准则的全面接轨。

按照财政部的要求,从2007年1月1日起,我国1 400家上市公司将执行新会计准则。但是对于新会计准则所带来的整体会计理论、会计观念的变革却没有重新解释,基本沿用传统会计理论的提法,使得理论与实务相脱节,重新解释会计理论,已经迫在眉睫。新准则与原准则相比,其蕴涵的会计理念的变革如下:

一、新会计准则对会计目标的变革

关于会计目标,美国会计学界在20世纪70至80年代形成了两个代表性的流派――受托责任学派和决策有用学派。在传统的历史成本会计下,受托责任学派因强调提供历史成本数据以解除受托者受托责任而受到重视,但随着证券市场日益发展、委托代理关系的日趋复杂,历史成本数据提供的财务报表数据与会计个体的实际情况相去甚远。wWw.11665.cOM投资者一般远离会计个体,对会计个体非财务报表信息了解非常有限,如果还采用历史成本会计模式,则投资者对会计个体的经济价值会非常陌生;此时,提供公允价值为主要目标的决策有用学派由于能够将原历史成本会计模式下属于非财务报表信息的决策信息大量地转化到公允价值会计模式的会计报表中去,其提供的报表有用性自然大占优势,因而,决策有用学派必然取代受托责任学派。

新准则完全抹去了原准则中提出的“会计信息应当符合国家宏观经济管理的要求”的计划经济时代的痕迹, 鉴于当前我国市场经济和资本市场的发育状况, 修改后的准则规定“财务会计报告的目标是向财务会计报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息, 反映企业管理层受托责任履行情况, 有助于财务会计报告使用者作出经济决策”, 体现了决策有用观和受托责任观的结合, 并与会计信息质量的相关性与可靠性保持一致,着眼提高社会经济资源的配置效率。

二、新会计准则对会计要素的变革

会计要素是会计对象的具体化,是为会计确认所建立的概念基础。随着我国经济的发展和经济环境的变化,对会计要素内涵的认识也在不断深入。各种会计要素都有不同定义,例如资产就有“预期经济利益观”、“成本观”、“经济资源观”、“借方余额观”和“产权观”等等。新会计准则对资产、负债、所有者权益、收入、费用、利润6个会计要素进行了重新定义,其理念的变革表现在:一是对于资产,强调了资产的本质特征是“未来经济利益”,取消了“递延资产”的概念;二是对于负债,强调负债的“现时义务”和“预期经济利益流出”,未来发生的交易或者事项形成的义务,不属于现时义务,不应当确认为负债;三是对于所有者权益,强调其为“剩余权益”;四是对于收入,扩大其内涵,强调收入会导致所有者权益增加且与所有者投入资本无关;五是对于费用,与收入相对应,扩大其内涵,强调费用会导致所有者权益减少且与分配利润无关;六是对于利润,引入了利得与损失的概念。根据上述分析,在新准则理念下,六个会计要素之间的关系可以重新表述如下:

静态关系:资产=负债+所有者权益

动态关系:利润=收入-费用+(投资损益+利得-损失)

三、新会计准则对会计确认基础的变革

在会计确认理论方面,争论主要集中在财务会计确认基础上的权责发生制、收付实现制与现金流量制。权责发生制也称应计制,它是以权责关系的实际发生及其影响期间为基础来确认收入和费用的;收付实现制要求收到现金时确认收入,支出现金时确认费用,收益决定无需对收入和费用进行配比;而现金流量制是基于可能的现金流量之上来确认并确定利润的方式。权责发生制是现代财务会计概念的核心内容,但传统会计为了保证会计信息的客观性、可靠性和可验证性,往往只对交易和事项所产生的结果进行确认,对于不存在明确交易和事项的不予确认,实际上是一种不完全的权责发生制。随着企业经济业务的复杂化,传统权责发生制受到很大的冲击:首先是对一些已经形成的权利和义务,由于没有相应的交易活动而无法确认,比如自创商誉;其次是将收入和费用“系统而合理”地在不同会计期间进行分配,账面收益不反映现金流量,容易为企业管理当局所操纵;再次对于新生经济活动与事项没有恰当的处理方法,如衍生金融工具。

新会计准则利用收付实现制和现金流动制对权责发生制进行了修正:一是要求企业必须编制现金流量表。以收付实现制为基础的现金流量表可以提供权责发生制很难提供的诸如企业会计期间内的现金流入和流出, 在商誉等处理上用收付实现制可对权责发生制进行补充,以解决一些权责发生制会计无法可靠确认与计量的交易与事项的会计处理问题。二是对一些非交易事项制定了具体准则,采用现金流动制以弥补权责发生制的不足。这些修正的目的都是为了满足会计信息使用者的需要。

四、新会计准则对会计信息质量特征的变革

会计信息质量特征是指会计信息所应达到或者满足的基本质量要求。会计信息质量特征存在的主要争议是相关性和可靠性两个方面。人们一般认为,基于受托责任观的传统历史成本会计更强调可靠性,而公允价值更符合决策有用观的要求,它更具有相关性但可靠性较差,似乎公允价值会计信息的相关性和可靠性从来就很难兼顾,是相互对立的。其实不然,新会计准则在全面引入公允价值后对会计信息质量提出下列明确要求(新准则第二章):

第十二条,企业应当以实际发生的交易或者事项为依据进行会计确认、计量和报告,如实反映符合确认和计量要求的各项会计要素及其它相关信息,保证会计信息真实可靠、内容完整。

第十三条,企业提供的会计信息应当与财务会计报告使用者的经济决策需要相关,有助于财务会计报告使用者对企业过去、现在或者未来的情况作出评价或者预测。

可见,新准则理念下,相关性和可靠性并不是非此即彼的关系,公允价值信息表面上更具有相关性而实际上更具真实性、可靠性。表面上,公允价值计量是为了追求会计信息的相关性,但实际上,它首先是为了提高会计信息的真实性。它是通过提高信息的真实性来达到提高相关性的目的。新准则给我们传递这样一个观念:公允价值既能够保证会计信息的相关性,又能够保证会计信息的可靠性,相关性和可靠性不但不矛盾,而且是相互影响、相互转化的关系。

五、新会计准则对会计计量模式的变革

会计计量是指为了在报表中计列有关要素而解决已确认项目的货币金额问题。会计计量模式包括计量单位和计量属性两个方面,其中“会计属性”成为此次会计准则修改中的一大亮点。新准则单列一章( 第九章) 对会计计量问题进行了系统的规定, 并较以前做出了重大调整,承认了除历史成本外的四种会计计量属性,重置成本、可变现净值、未来现金流量现值和公允价值的地位,并明确规定“在公允价值计量下, 资产和负债按照在交易公平中, 熟悉情况的交易双方自愿进行资产交换或者债务清偿的金额计量”,即不再以历史成本为主要计量属性,提出了公允价值。

新准则对于会计计量的这一重大变革,是与计量的客体,即会计要素(资产、负债、所有者权益、收入、费用、利润)的变革相适应的。既然未来经济利益是计量客体的重要特征,那么,计量模式中就应该体现这一特征。而未来现金流量现值、公允价值等最能体现这一特征。也就是说,在新会计准则理念下,会计计量模式已经从历史成本名义货币模式向公允价值名义货币模式转化。

六、新会计准则对收益计量观念的变革

在企业收益的计量上有两种不同的理论――收入费用观和资产负债观。收入费用观即通过收入与费用的直接配比来计量企业的收益;资产负债观是基于资产和负债的变化来计量收益。传统收益计量侧重于“收入费用观”,其显著特点是“面向过去而计量”, 该思想坚持收入实现原则和稳健原则,以历史成本为计量属性, 以交易法来确定收入, 对于资产或负债价值的波动, 如无客观事实认定, 不予确认;会计收益只确认已实现收益, 不确认未实现收益, 不能如实反映企业的全面收益。新会计准则有关会计要素定义的说明, 净收益是以“经济利益的流动”作为主线,贯穿于六项要素之中,并把所有的要素都联系在一起,提出了利得和损失的概念,而且区分直接计入所有者权益的利得和损失,直接计入当期损益的利得和损失, 充分体现了资产负债观,为我国全面收益报告奠定了基础。

七、新会计准则对财务报告的变革

新会计准则下,我国财务报告实现从基于传统会计收益编报向基于经济收益编报,或者说基于全面收益编报。在历史成本为主的会计模式下,会计要素初始确认后,除资产折旧、减值是基于历史成本并运用成本与市价孰低原则等调整外,一般不再进行后续的确认计量。在初始确认阶段,历史成本与公允价值计量的结果往往相同。随着环境的变化,需要财务会计进行确认计量的范围不断加大,初始确认后往往需要再次确认,后续计量不可能采用历史成本,即传统的会计收益表不能反映未实现的利得和损失,这些项目在经济收益表或全面收益表中可得到很好地反映。全面收益表是衡量各种交易和其它事项对某一个体所产生影响的笼统指标,包括会计期内由该个体来自各种交易以及其他事项和情况的一切确认了的所有者权益变动,但来自所有者投资和派给所有者的变动不在其内。全面收益表改变了原来收益表作为本期营业观和损益满计观折衷地反映经营成果的情形,转为完全采纳损益满计观。

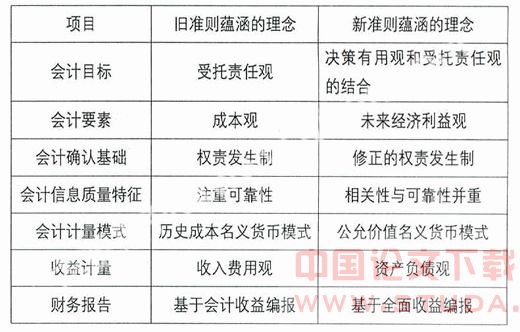

综上所述,新会计准则所带来的会计理论的变革列示如下表:

应该指出的是,我国会计准则体现的这些会计理论的变革不可能一蹴而就,它们代表的是一个渐进的过程和不断改革的方向, 我们仍应本着积极的态度, 立足现实、着眼长远、抓住重点、整体推进我国整个会计理论框架的构建,以更好地指导会计实务。

【参考文献】

[1] 中华人民共和国财政部.企业会计准则.北京:经济科学出版社,2006.

[2] 梁莱嵌.《现代财务会计理论》.清华大学出版社,2006.

[3] fasb. sfac no.1:objectives of financial reporting by business enterprises. 1978.