��ժҪ����Դ���Ļ�ƣ�rca��ͨ������֮����Դ���ĵ�ת�ƣ�ͻ������ҵ�ɱ���Ƶ�ս�����ԡ����Ķ�rca�ı��ʡ����������Լ�Ӧ�õ���ʵ����ȷ���������̵�̽�֡�

����

������Դ���Ļ�ƣ�resource consumption accounting�����rca����2002�꿪ʼ�������Ƴ���һ���µijɱ���ƺ��㷽��������������ҵ�ɱ�����abc����¹������Աʳɱ�����gpk�������л��ںϡ�

����

����һ����Դ���Ļ�Ƶ����

����

������������һЩ����ѧ����Ϊ���ɱ���Ƶĺ��㷽���������͵¹����������õ��˲�ͬ�ķ�չ�������ķ�չ�ǻ����ʱ��г�ϵͳ�����ƣ��������ǿ�������ƻ��ⲿ����������ԡ���ˣ�����ϵͳ�������Ƚ����ҵijɱ������ȣ����Եò���ô���ɡ�Ȼ�����ܹ���������¹��ijɱ����ϵͳ�л��ؽ�����������յ��°빦����Ч�������������ƽ������ɱ���Ƶķ�չ��

����

������һ��ѧϰ�¹����������

������ʵ�ϣ��������γɡ�̽����һ���ɱ����ϵͳ��ѧϰ�¹���������ʵ�����ֹ۵㣬���ڶ���ԭ������֮һ����Ϊerp��enterprise resource planning����sap����������ȫ��õ��ռ�������һЩ����ѧ����ָ�������������Ų����ڵ¹���sap�������Ĺ㷺Ӧ�ã���Ϊsap���������ϵ����˼�뼰������ĵ¹��ɱ���ƺ���ϵͳ����������ע�Ǻ���Ȼ������Ҳ������Ϊ��Ϊ�˿˷������ɱ���Ƶ�ʵ��߽罻�漰����ڵ����⣬Ӧ��ѧϰ�¹�����ʵʩ�ġ��ɹ��� ��֯ҵ���ļ�����������������wWW.11665.com���¹���gpk�����Աʳɱ�������Ч��Ӧ����abc����ҵ�ɱ������dzɱ�������ϵ�����Ҫ���������ϣ�����������Դ���Ļ�ơ�����������ڡ�ѧϰ�¹����ɱ���Ʒ�����һϵ����Ϊ֮�С�Ʃ�磬������ҵ���ʸ����ϻᣨthe consortium for advanced manufacturing-international �����cma-����������̽����Դ���Ļ�Ƶ��о�С�飨rcaС�飩����2001��12�³���������Ϊcost management systems interest groups��һ����֯��Ա�����ڻ����ؿ�չ������

�������о�С���Ŀ�����Ե¹��ijɱ�����ģʽ���ر�����Ϊgpk��չ�ijɱ�������Ϊ��������rca�����µĹ�����ʽ��������ģʽ��������ȫ���ƹ�Ӧ�á��о�С��ͨ��������һ�ڵĽ����빵ͨ������ҵ��Ӫ�;�����Ϣϵͳ����������顢�о���rca��DZ�������������������rca�ĸ����������ϵ�����ȷ��淢������Ӧ���о��ɹ���������ҵʵʩrca���������ʵ����İ����о���

�������磬��Ϊrca��������֮һ��merwe��Ϊ����ͨ������kilger��gpk����kilger����ѧ�������ණ��[merwe�� 2004�� p1-6]����������������11�棩�����Ӣ����ʽ���淢��[offenbacker�� 2004�� p7-28]������merwe�Ľ��ܣ���kilger������Ϊ���ģ�ѧϰ�¹������������Ը���Ϊ���¼���[merwe�� 2004��p1-5]��

������.�ڹ�ȥ20���ʱ����¹��ɱ�����е���Щ����Ƚ�ͻ����Ϊʲô��õ������ƽ�����ӵȵȡ��ܽ���Щ�����ܹ������ҹ���ƽ�����ʾ�����ݴ˻�ø���ĸ������ʶ��

������.����Ƚ��п��Ը�������˽������ɱ���Ƶ���״��

������.�����ڼ����δ���ɱ����ǰ������ͷ�չ��·����ʶ��

������.ʹ��ȷ�ϵ�·����ʽ�õ��˹��̡�

����

������������Դ���Ļ�Ƶı���

����rca��gpk�ķ�����Ϊ���ۻ�����������abc�����ע�Ľ������ڡ���Դ����Դ֮�����������Լ���Դ�IJ�����������ĵġ�[benjamin and simon�� 2003�� p20-21]������������Ͻ���rca��һ���·�������һ���ܶ��ġ��ۺ϶������ijɱ�����ϵͳ���ǽ��¹��ɱ���Ƶĸ���ԭ����abc�л���ϵIJ���[clinton and keys�� 2002�� p1]��rca�Ƕ���������Ϣϵͳ�����Ӧ�ã����ܹ�����Դ�����붯����������л����[clinton and webber�� 2004�� p22]�������ƶ��ɱ����ϵͳ�ĸ��ơ�

����rca�ܹ��ڻ����仯������ʱ�ضԳɱ�ģʽ������ӳ������������Ͻ����������ܶ������ʡ����⣬rca����֯�ṹ��������������ݴ����ֳ��ۺ��Ե����������⣬rca�۽�����Դ����������abc��abm����ҵ���������䶯�ɱ����㣨variable costing����ȫ���ɱ����㣨absorption costing����ʵ�ʳɱ������ɱ������ֲ���������������ҵ��Դ�ƻ��趨��activity based resource planning�� ���¼��abrp������һ�γɱ���primary costs�����ڶ��γɱ���secondary costs���ȷ�������ݣ���һ�������Ĺ���������

������·���Ƕȷ�����rca��Ϊ��ͳ�������ڸ������ɱ������������ۺ����֣�����Ϣϵͳ�в��õ���������·����ʽ����ˣ��ڽ϶������£�rca����Ϊ��ҵ����erpϵͳ��һ���ֶ��õ�Ӧ�õ�[clinton and webber�� 2004�� p22]��

����

������������Դ���Ļ�Ƶı�Ҫ��

������ս�ԵĽǶȿ���rca�ĵ���·������Ҫ����֯��չ���ٵ���������չ����������Ҳ��ΪʲôҪ̽��rca��ԭ�����ڡ�������֯���ٵ�������Ҫ���������¼������棺

������.����Ԥ����Դ���˷ѡ����磬���Թ���ʵ�ʵ�ʣ��/��������������actual excess/idle capacity�������߲���Ԥ����Դ����Դ�������resource-to-resource needs���Լ���Դ���õ�������ƻ���ʣ��/����������������

������.�ɱ�������ࡣ������Ϊij���Լ��IJ�Ʒ�����ϵ�е�ԭ����������������������ɱ����������ڲ�ǡ���ؽ��ɱ����ü���ò�Ʒ�ͷ���֮�ж����³ɱ�������Ӷ�ʹ�øò�Ʒ�ͷ���ϵ�еĹ����߸е���ƽ������

������.�ɱ���Ϣȱ������ԡ����ڹ����߶��ԣ����еijɱ������Ϣȱ��һ���ԣ������ճɱ������������ڽ���������ѻ����ߣ����磬��Ʒ�ĺ�������ʱ�����˷�����������ڵĹ̶�������������output-side fixed-cost-death-spiral�������⡣

������.��Դ���õ�����Բ��㡣������Դ����֣����߶���Դ�����������ʵ��ľ��ߡ���Բ���֮����Ա�ı䶯�Լ��豸���ƶ����������������Ч�����ó����İ��š�

������.�ɱ������С����Ϊû�г�ֿ��ǹ̶����á��̶����úͱ������ã��䶯���ã��Ⱦ��û���ڵ��ܶ��ԣ����Զ�δ����Դʹ�ã�future resource spending�����Լ���ںͲ����ijɱ�����ʵ��ˮƽֻ���˹�С�ijɱ����㡣

������.�ɱ����������ա�Ʃ�磬����ҵ��������ߣ���Ϊ���ڸ��ֲ�ȷ���Եķ��գ�������Ч����������ȷ���ա������е���Ϣ����£���������Ͷ������Ϲ̶�������������input-side fixed-cost-death-spiral���������

������.ҵ�����۲�����Ϊȱ���ƻ���ʵ���ıȽ���Ϣ���Ӷ����Բ���ȷ�еĸ������

����

����������Դ���Ļ�ƵĻ�������

����

����rca�ܹ��Ϻõؽ���������ڵĸ������⡣Ϊ�˱��������˽�rca����ȷrca�Ļ���������ʮ�ֱ�Ҫ�ġ����߸���clinton ��keys���о���ָ��rca���������������ĸ������[clinton and keys�� 2002��p2-4]�ġ�

����һ����Դ��resource��

������rca�£���Դ��һ����������Դ������ָ����֮��ijɱ�����ֵ��ת�ơ��磺�û��ҹ�����Ͷ��������˹��ʡ�ְԱн�ꡢ������������Ա�����ܱ����ṩ��Ӧ���Ͷ���������Ͷ��������ϣ����Ͷ��ֶΣ��̶��ʲ������̶��ʲ�����̯��ɱ��ļ�ֵ���۾ɣ���ת��ɱ��IJ��Ϸ����Լ���ҵ��ά������������һ�й����ϡ����õȶ�����Դ���ɼ���rca���������ϵ����ԴΪ������гɱ��Ĺ�������������Դ��ɱ��������ɱ�������abc�����ԵIJ�ͬ��abc��Ҫ�����ӷ��õķ������⣬rca������abc�ķ������ѵ¹�gpk���ŵ��Ͻ����������Դ���ģ�����ֵ��һ������ת�Ƶ�����һ�����ţ��ʳơ���Դ���Ļ�ơ���

������rca����ʶ�ϣ�ij����Դ����Ϊ��������Դ�ṩЧ�ö����ڵġ���ʱ������rca����Դ�⣨��Դ�Ἧ�㣩�������е���Դ���ݴ˵���سɱ���Ҫ������Դ���й������㣬ȫ��ط�ӳ���ڳɱ�����IJ����ɱ���Ŭ�����������ϵ��rca��Ϊ����Դ�Ƕȷ���������abc��һ���µ���������������ȷ��Դ�����dzɱ������ĸ�Դ��һ��ʵ�Ļ����ϣ���Ҫ���abc�����档rcaҪ������Դ����ҵ֮����з��䣬Э�������Ϸ�����ƣ�ͨ����ؼ����뷽���Ĺ��ã������Դ����Դ����֮���Լ���Դ����ҵ֮���������ԣ�������ǿabc�Ĺ��ܡ�

����

����������������������ƣ�quantity-based approach��

��������������ָ�Գɱ�������õļ�����ʽ������ζ��rca�ڸ���Դ�Ἧ������˿ɼ������ֶΣ��Ӷ�ʹ��Դ���ĵĸ�������ͨ����λ���ֳ�������ȷ����Դ��������ɱ����䣨���ѵļ�ֵ���������ϵ��ʵ���������ֶεĶ�������Ϊ���������й���Դ������ɱ�����Ĺ�ϵ�ṩ����βһ��Ĺ۲��ӽǡ�

������Դ�Ἧ���൱�������ɱ�����г�Ϊ���ɱ����ġ���һ����λ�������λ���������гɱ�����Դ���ģ����ڴ˼��ᣬ�Ἧ��IJ���������Ϊ��Դ����������Դ�Ἧ������ǡ�Ҳ���Բ���һ��������λ�������Խ�һ����Ϊ�����ɱ��Ἧ��Ͷ����ɱ��Ἧ�㡣�����ɱ��Ἧ����ֱ�Ӵ���������Ʒ���ṩ����������ĵ�λ���롰�����������ĵ�λ��¡��������ɱ��Ἧ������ֱ��Ϊ�����۵IJ�Ʒ�������ṩ����IJ��š���˳���������������������ۡ����˺˿ͷ����ţ�Ϊ����������λ��Ϊ���������ɱ��Ἧ�����ĵ�λ����Ϊ�����ɱ��Ἧ�㣬�롰�����������ĵ�λ��¡�

����

�����������ɱ������ʣ�nature of costs��

����rca�Գɱ��ı��ʴ����������Ͻ��������

������.�������ӵ�еijɱ��Ƿ�Ϊ�������ʵijɱ���initial/inherent nature of costs������Ҫ�����Դ����ģʽ�����жϡ��ɱ�����ս������֯��ѡ���������ڷ���ʱ���ǹ̶��Ļ��DZ����ġ�

������.��ʵ�ϣ����ڱ����ɱ����е�DZ�����ԣ�����Դ����ʱ���Ͽ����ܻᷢ���仯����������������Դ����������Ϊ�̶����ô����ģ���������Ӧ����̬�Ͼ������ѵ����ԡ�

�������ݳɱ������ʣ����Խ��ɱ���Ϊֱ�ӳɱ��ͳ������á�ֱ�ӳɱ���ָ����λֱ�ӷ����ijɱ�������ϡ����ʡ������Ѻ��۾ɷѡ���ֱ�ӳɱ����Ӧ����ת��ɱ��������������˶����ɱ��Ἧ������������Դ�������ijɱ������������Ƿ�ӳһ��ɱ����ù��еijɱ����ʣ��롰�ɱ�����Ҫ�ء����ƣ��롰���˿�Ŀ����ͬ��������Ӧ���Ƕ�������Ҫ�أ���ӳ������Դ�����Ķ��ı��˵����ʡ��繤�ʡ��������۾ɺ�ά�������˿�Ŀ�����ڳ�������Ҫ�ء���������Դ���Ż粿����������Щ��������Ҫ�أ�������Ͳ�����ԭ�е���Դ�ˣ������ij�Ϊ��������Ҫ�ء�

����

����������Դ���Ļ�Ƶ�Ӧ�ü�����ʵ����

����

������Դ���Ļ�ƣ�rca���еġ���Դ������Ϊ����ҵ�������һ�������ʽ�����ָ����ı仯���ܣ�������Ƶģ����ĺô����������ˡ���Դ���ġ������λ��ƣ������ֳ��ɱ�����ս�Կ���ϵͳ�еĶ����������ӻ����ۺϻ������ԡ�

����

������һ����Դ���Ļ������ҵ�ɱ�����Ҫ����

������rca����У���Ҫ�ǻ��ڼ������ijɱ����䣨�ƻ���ʵ�ʣ�����Դ���ĸ����������Ժ��㣬����ÿһ��Դ��λ�������ۡ���ˣ���Щ�ɱ�����Դ�Ἧ����ɱ��������磬��ҵ����Ŀ����Ʒ���˿͵ȣ����з��䣬�����ִ�����ʽ�£�rcaע�سɱ����ʵķ�������Ϊʵ������Ŀ���������e/i���ܣ�ʣ��/���������������Ĺ���������rca�����Ļ���ԭ�������°˸����棺��.��������Դ�Ἧ��IJ��ܽ��ж������Ĵ�������.��e/i���ܽ��о��ĵĹ�������.��ʶ��Դ�Ἧ���������ԣ���.���ڱ�Ͷ����Դ�ijɱ���ȷ�����ڵ��������еĹ��������Լ�������ʱ���ϵijɱ����ʵı仯����.���Ӧ����ҵ�ɱ����㣨activity costing������.���ݼ�������չ�ɱ����㣬�����еĹ����ɱ����й������㣻��.���ڶ�Ԫ������Ŀ��IJ��棬�������ڼ��м�������չ̶��ѣ������Բ�Ʒ/�˿͵�ȫ���ɱ����м��м�������գ���.�ڲ������棬������ս����ζ�����ս�Բ���Ҳ֧����Դ�Ĺ����;�Ӫ���ߡ�

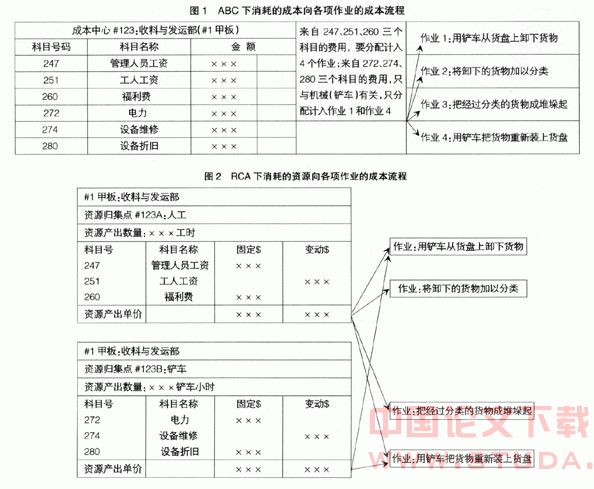

����rca��abc�Ļ���������Ҫ�����ڳɱ�Ӧ�õľ��������ϣ�����һ��������˵��������������У�abc��Ϊ���ɱ�����#123�������������뷢�ˡ��������������ҵ�������Բֿ�����װ�ڡ����̡��Ļ����һ�����ò����ӻ�����ж�»���ڶ������������˹����ࣻ�������Ѿ�������Ļ���ɶѶ��𣻵��IJ����ò����ѻ���װ�ϻ��̡���abc�£�������ɱ������������ķ����ټ�����������ҵ�Ĺ��̣�������ͼ1����ʾ��ͼ2����rca�µijɱ����������

�����Ա�ͼ1��ͼ2�����Կ�������.��rca�£�����һ����Դ�Ἧ��ֻ����һ�������ļ�����λ���������������������λ���������������Ϊ��ϸ�ֳ������Ἧ�㣩��ϸ���Ժ�ÿ���Ἧ�㶼ֻ��һ��������һ���ɱ������������У��˹���ʱ�ͻ���Сʱ�ֱ�Ϊ�������Ἧ��ijɱ������������ԭ��Դ�Ե¹���gpk�㷺���óɱ����ģ���rca�³�Ϊ��Դ�Ἧ�㣩��ԭ��ʹÿ���ɱ����Ķ����Լ��ijɱ�����.����ÿһ����Դ�Ἧ�����Լ��ijɱ���������ԽἯ��Ϊ���Ƽƻ�������ҵ������������ĵ�λ������ܹ��᳹һϵ�еijɱ�������ʩ����abc��ֻǿ����������ɱ��ڸ��ò�Ʒ��û��ǿ��ȫ�׳ɱ�������ʵʩ����.�������ijɱ����㵥λ����Դ�Ἧ�㣩���ѳɱ�����Ϊ�̶��ɱ��ͱ䶯�ɱ������֡�ֻ�����������ܺ����ر��Ƴɱ��ƻ������гɱ�������

����

������������Դ���Ļ�Ƶ�Ӧ��

������e/i���ܣ�ʣ��/����������������Ч�ؽ��з���������Դ���Ļ�ƣ�rca����Խ��abc��һ����Ҫ���档��Դ���Ļ�ƶ���ҵ���żƻ��ͱ���Ԥ�����Ż����Ĵٽ����á�

������.���ܾ�Ӫ��Ӧ��

����

����e/i������ָδ�����õ���Դ���������Ƕȷ��������Ǵӹ�������Դ�п۳���������Դ��IJ���Ϊһ�֡����족������ǿ����������ԣ��������ǽ����֡����족���䵽ÿһ����Ʒ��λ֮�У����ǽ�����������λ��С�飨�Ŷӣ������档��rca�У�����ͬʱ���������IJ��ܺ���e/i���ܵĿ����ԣ���ǿ����e/i���ܹ����ı�Ҫ�ԡ�rca���Ƿ����e/i���ܻ��һ�����漰��Ӱ���������Ա���߲��棬��e/i���ܲ����Թ���������һ������ʹ���ˡ������IJ��ܡ����ָ����Ӫ��Ҫ����п������õ���Դ�ṩ��ֵĽ�ʾ�����ݴ˽��в��ܵĹ�����������Դ��÷���ľ��ߣ�Ϊ�ˣ���Ӫ�߹��������о������������صġ�ʵ�����ó̶ȡ�������Ϣ����Ӫ������Դ��õľ����Ͻ�϶Բ������õ�����Ҫ�ٽ��˻�����ι۵��γɡ�

�Ӳ���ϵͳ�Ƕȶ���rca����ζ������������еĻ��ϵͳ������������ˣ�������ҵ��ƻ������磬���ܵIJ��桢����ʵ�е����������ȣ���Ӧ�õ���ҵ���̣��ǻ��ϵͳ��һ����ɲ��֡�ij������IJ��ܣ������䶨�塢�����������������漰�ɱ������������ˣ����Ҷ���ҵ�������˺��̼�����ԱҲ�о����Ҫ��Ȼ���Ҫ����һ����̽�֡�

������.����ƻ���Ԥ����Ƶ�Ӧ��

�����ɱ�һ���������еĹ������Ե�ȷ��������ṹ����ϵ�����Ͳ������Dz�Ʒ/����ijɱ����㣬���ҳ�ΪԤ����ƺͼƻ��ƶ��Ļ�����rca���ֶ�Ԥ����ơ��ƻ��ƶ�֧�ֵ��ֶγ�Ϊ����ҵ��Դ�ƻ��ƶ���abrp������һ����˵��abrp�������ĸ��������[clinton and keys�� 2002��p4-5]��

����������������Դ����Ҫ�ƶ�����Դ�Ἧ���ϵĵ�λ����resource pool-level unit standards����

�������������������ߣ���Ҫ�ƶ��й���Դ�������ѵĵ�λ����resource output consumption unit standards����

���������������й���Դ��������ļƻ���

�������������й���Դ��������ļƻ�ת��Ϊ�ȼ۵Ļ�������

����ʹ��rcaԭ���ļƻ��ƶ��Ϳ���ģʽ�Լ��йذ�����lynn benjamin ��todd simon�����о�[benjamin and simon��2003]��������Ϊ������rca�ĸ���ԭ�����Ӷ�ʹ���¹������ȷ��[benjamin and simon��2003�� p26��27]��

����һ������Դ�Ἧ���ϣ�ʹ��Ӧ��ÿһ�ڼ��������Դ����������ø���

�������ǶԼƻ��ڼ��������Դ��Ҫ���з���Ԥ�⣬�����ڿ��ܵ�����£��Լƻ�/��ʣ������������ת����

���������ڲ�ͬ���´μ���ͽ�ʾԤ���Ӫҵ����

�������ǽ��߶ȵĵ��Բݰ����ڼƻ��ƶ���

�������Ǹ�����������Ƶ��������ϵ����ڡ�

��������ʹ��ӷ��ÿ��ӻ���

���������ṩ��ȷ�ı���Ϣ��

���������ڼƻ��ƶ�֮�ʽ��и�ˮƽ��Ͷ���Լ�������ϸ������������

��������ְԱ����rca�Ͳ��ܹ�����

����ʮ���������컷�ڸ������ϵ�������ԡ�

����rca�ܹ����������ӻ�����Ч�ã��ӽ������������йص���rca��������İ����о��пɼ�һ�ߡ�

����

������������Դ���Ļ�ƵĻ�������

�������������۽���������ҵ�ɱ�Ӧ����Ԥ��֮�У��γ�����ν����ҵ�ɱ�Ԥ�㣨abb�������ڴ˻����Ϸ�չΪ����ҵ�ƻ���Ԥ�㣨abp/b������Ȼ��������abp/b��Ȼ��abcΪ��������abc�������ڵ�����Ҳ������abp/b֮�С�ͨ���ԡ���Դ��Ϊ���������Ԥ�㹤���������������γɵ��·�����������ҵ��Դ�ƻ��ƶ���abrp��������Ϻõؽ���˴�ͳabc������ȱ�ݡ�abrpһ���������ĸ�������ɣ���.������Դ����Ҫ�ƶ�����Դ�Ἧ���ϵĵ�λ������.���������ߣ���Ҫ�ƶ��й���Դ�������ѵĵ�λ������.�����й���Դ��������ļƻ�����.���й���Դ��������ļƻ�ת��Ϊ�ȼ۵Ļ�������

������Դ���Ļ�ƣ�rca����Ӧ����ζ�ųɱ����ϵͳ����ʵ���Եı�һ���棬rca�����������abc�ȳɱ���Ʒ�������һ���棬�����������ƽ���ҵ����Ϣ�����裬�����ǶԲ���erpϵͳ����ҵ���ܻ���г�Ч����������ʹ��Ϣ����ʵ���ۺϻ���Ч����ͬ�������ݵ����rca����������������������ʹȫ���ijɱ�����������ƻ��Լ�Ԥ�������Ӧ�Բ�����Ч�ؼ����ƹ㡢Ӧ�ó�Ϊ���ܡ�

����

�������ɸ����ڼ��

�������ɸ����У�1961��12��14�������㽭�������ˡ�����ѧ��ʿ������ѧ��ʿ����Ϊ�Ͼ���ѧ��ѧԺ���ڡ���ʿ����ʦ���㽭ʡ��ЭίԱ���㽭ʡ�˴üලר�����Ա�������Σ����㽭ʡע����ʦЭ�����µȣ����ν���Ƽ��ɷݹ�˾���Ϻ������ɷ�����˾�����й�˾�������£������㽭���㣨���ţ���˾���¹�����ƻṤ���������û����ӣ�������ҵ��ʿ���Լ��ձ����涫֥��˾���ձ���һ�꣬�ж�����������¹�ʵ�����������㽭ʡ������������ר�֡���۰��ϻ��𡢹�����ѧ�����ί��ȥ���ձ���Ӣ���������ȹ��ң��������ձ����ݴ�ѧ���¹������о����ѧ������

���������ֲ���ɹ��Ҽ�ʡ��������ʮ����ڡ�����о������������о�������־����������ʮƪ������������������ۡ���������ʽ��Ǩ�������������Ӧ���뷢չ�ĵ��Ͱ����о����ȶಿר�������ֱ�д���ɱ����ѧ��������ʮһ���ص�̲ģ��ȸ�У�̲ġ��������3��ʡ�����������Ƚ���������������룩��20���ʡ����ѧ�ά����ѡ�㽭ʡ�����ص��˲������ƻ���������㽭ʡ��151���̡���ؾ���������