[摘要]经济因素在税收增长中贡献作用的实证研究,是分析税收高增长问题的重要突破口。在实际估算中,首先,在深入分析gdp与税基对应性的基础上,界定了经济因素的内涵及其与税收增长的关联性;其次,结合相关的数据资料,确定了相应的分析步骤和估算方法;最后,计算得到了主要经济因素在1997―2005年期间对于税收增长影响作用的实证结果。

[关键词]税收高增长;经济因素;估算

一、引 言

近几年来,我国税收高增长的原因问题,一直是困扰学术界的重大实践性问题,引发了社会各界的普遍关注。学术界和政府部门进行了大量的分析研究。在税收增长原因问题的定性分析上,先后经历了“三因素论”、“多因素论以及“特殊因素论”。这些研究成果为进一步的实证分析提供了有益的分析视角。在实证分析方面,由于对经济因素的影响作用进行测算,不仅能说明经济因素自身的作用,还能为税制和征管因素影响作用的实证分析提供有利条件,因此,对于经济因素在税收增长中贡献作用的估算,一直是实证研究的重要突破口。贾康、刘尚希在论述税制改革基本趋向问题的过程中,曾经提供了对于经济因素贡献作用的实证结果。金人庆等在总结税务部门工作成就时,也曾对经济因素在税收增长中的贡献进行了测算。郭庆旺采用了时间序列数据与横截面数据相结合的面板数据模型,从增长弹性角度确认了gdp总量和结构变化在税收增长中的作用。刘新利则通过经济分量与税收分量对应性的实证研究,分析确认了经济结构变动对税收收入的重大影响。乔宝云和王道树在对税收收入浮动率与税收收入弹性进行区分的基础上,对税制内在因素所决定的税收弹性进行了测算。www.11665.CoM原铁忠将产业结构变动与税负变动视为非经济因素,在分别测算了这两个方面的影响并将其从税收增长中剔除后,提供了一组经济因素影响作用的测算结果。

但是,到目前为止,既有较为充分的定性分析又能详细说明估算方法和步骤的研究成果,在学术界仍然比较少见。为此,本文在界定经济因素内涵及其与税基对应性的基础上,结合近几年我国税收经济领域中的主要特征,确定了相应的分析步骤和方法,对主要经济因素在税收增长中的贡献作用进行估算。

二、经济因素的界定

在经济因素内涵的界定上,比较有影响力的观点是经济因索应该包括gdp规模、产业结构以及经济效益等因素。还有学者根据税基与各类经济指标之间的对应关系,将经济因素细化为8个经济分量指标。应该说,上述研究从不同角度深化了对于经济因素贡献作用的分析。但总的来看,仍然缺少较为系统的测算方案和测算结果,因而还不能全面把握主要经济因素在税收增长中的贡献格局。由于gdp的规模和结构变化问题,是经济因素影响税收增长的主要方面,因而,本文对经济因素的界定,首先从分析gdp与税基的对应性关系人手。

(一)gdp与税基的对应性分析

一般说来,流转税以商品和服务的流转额为课税对象,与市场交易行为密切联系在一起。然而,gdp核算方法要求无论是否有市场交易行为发生。对核算范围内的所有项目都要按市场价格计算。因而,在gdp与税基的对应性关系上,一方面,有些作为税基组成部分的经济量并不直接构成gdp的内容;另一方面,有些经济量是gdp的组成部分但却并不作为税基。

以gdp的组成部分是否可税为标准。可以将gdf划分为可税gdp与不可税gdp。可税gdp是指可以作为税收课税对象的gdp组成部分。不可税gdp主要指gdp核算中包括的未发生市场交易行为,却按市场交易价格计算的虚拟部分,主要包括以下四项内容:(1)居民自给性消费。常住居民自己生产并直接用于生活的产品消费,主要包括农村居民自己生产的农产品并用于消费的部分,属于收入法农业gdp核算中劳动者报酬中的实物报酬部分。(2)居民自有住房虚拟房租。包括农村居民虚拟房租和城镇居民虚拟房租。这一部分实际上对应于第三产业中房地产业增加值核算中的居民自有住房折旧部分。(3)资本形成总额中的“存货投资”。由于存货产品不发生交易行为,尽管其中的原材料、燃料存货和各种储备物质在上一交易环节产生了销项税,同时也形成了当前所处生产环节的进项税,二者相互抵消后,可以认为没有提供税收。(4)公共部门固定资产虚拟折旧。

在可税gdp中,由一定时期具体税收制度决定的应予征税的gdp称为应税gdp。而在应税gdp当中,根据税收负担的不同,还有税收负担率较高的gdp和负担率较轻的gdp之分。因此,gdp结构变化对税收收入的影响,一方面表现为应税gdp相对比重的变化;另一方面又表现为应税gdp内部结构的变化。

不属于gdp组成部分的税基主要包括三个方面:一是存量资产的使用和转移行为。存量资产主要是以前年度gdp的累积,与当年gdp的相关性较小。这方面的税种主要有房产税、契税和遗产税等财产类税种。二是国际贸易中的进口。三是一些特定的行为,比如车船使用税、印花税和证券交易税就是对特定行为的课税。从我国的具体情况看,考虑到进口在上述三种情况中的影响要更大一些,因而下面对其做进一步的分析。

根据支出法gdp的组成公式,出口额与进口额之间的差额即净出口计入gdp。因而,进口额的大幅增长未必会引起gdp的大幅增长。而当前税务部门的税收收入口径为:

税收收入=进口环节增值税、消费税+未进行退、抵、免处理的国内税收(不含农业税收)

从上面的公式中可以看到,税务部门负责征收的税收收入大致对应进口额以及gdp中二、三产业增加值中的应税部分。据此,可以得到其经济税源的涵盖范围:

经济税源=应税的二、三产业增加值+进口额

从税收收入所对应的经济税源的涵盖范围看,应税的二、三产业增加值,只是经济税源中的一部分。gdp总量的增长及其内部产业结构的变化,通过应税的二、三产业增加值来影响税收收入。而作为另一组成部分的进口额,与gdp之间并不存在直接包含关系。

(二)本文对经济因素的界定

从现阶段我国税制体系中税基构成的角度看,经济因素应包括:进口,gdp规模,gdp中二、三产业的结构,二、三产业中不可税gdp所占比重的变化,二、三产业中内部行业结构变动,以及经济效益水平变化等方面。但从数据可得性角度考虑,本文主要考虑前四个方面,而将其余几个方面在实证分析中予以补充说明。

三、估算方法

根据可获得的税收经济数据情况,本文确定了如下估算步骤:(1)首先分析进口对税收收入的影响;(2)将剔除掉进口环节税收后的税收收入分解为gdp规模,二、三产业结构变化以及其他因素这三个方面;(3)利用二、三产业中的不可税gdp数据,分析得到二、三产业中不可税gdp所占比重变化的影响;(4)将上述影响因素进行归总,得到主要经济因素影响税收增长的综合分析表,结合本文对经济因素涵盖范围的选择,对经济因素的影响进行总结和归纳。

(一)进口影响作用的估算方法

由于进口不构成gdp的直接组成部分,因而进口对税收增长的影响作用较容易分解。将本年进口环节税收增长额在当年税收增长额中所占比重的大小,用于衡量进口对税收增长的贡献作用。

(二)规模及其产业结构变动影响作用的估算方法

由于进口额并不直接作为gdp的组成部分,因而gdp规模和结构变动影响的主要是剔除进口税收后的国内税部分。为了对gdp规模和产业结构变化的影响进行估算,首先需要将gdp规模增长、产业结构变化的影响根据相关计算公式进行适当分解,得到相应的计算式。为此,构建如下税收收入决定模型:

该模型只考虑经济中存在二、三产业,在经济总规模既定的情况下,每个产业的税收贡献取决于其经济规模和税收负担率。

其中,t

(n)为第n年的税收收入;g

(n)为第n年的gdp;p

2(n)为第n年第二产业在gdp中所占比重;p

3(n)为第n年第三产业在gdp中所占比重;t

2(n)为第n年第二产业的税收负担率;t

3(n)为第n年第三产业的税收负担率。

根据上面的公式,进一步给出第n+1年税收收人的计算公式:

根据第n年和第n+1年的税收收入计算公式,税收增长额为:

将相应的表达式代入进来,得到

其中,δt为税收增长额。

从上面的表达式中可以看到,gdp的规模、结构以及税收负担率都会引起税收收入的变化,从而影响到税收增长。根据本文对经济因素的界定,前两个方面是本文分析的重要内容。为了分析得到这两方面因素影响税收增长的计算表达式,应对税收增长额的组成公式进行分解:

其中,δt

1为gdp总量增长引起的税收增长;△t

2为产业结构变动引起的税收增长;△t

3为其他因素导致二、三产业税收负担率变化后引起的税收增长。

根据税收增长额的决定公式,从gdp规模和结构影响的角度看,税收增长主要决定于三个基本因素:第一,gdp规模的增长;第二,产业结构的变化;第三,其他因素导致的税收负担率提高。下面对这三方面的计算公式进行具体分析。

1.gdp规模增长的影响。gdp规模增长的影响,是指在税收负担率不变的情况下,gdp规模扩大所引起的税收增长。这实际上是指税收收人与gdp同比例增长的情况。其计算公式为:

2.产业结构变化的影响。在不考虑农业税的情况下,二、三产业所占比重的提高,则意味着gdp进入到工商税制课征范围的比例提高了。在税制等因素不变的情况下,这会提高单位gdp的税收贡献率,并在客观上起到加快税收增长的作用。其计算公式为:

3.其他因素导致的税收负担率的提高。最后一个方面是其他因素导致税收负担率提高的影响。这些因素包括累进的税率结构、经济效益水平的提高、加强征管以及政策变动等因素。其计算公式为:

(三)二、三产业中不可税gdp所占比重变化的影响

在二、三产业增加值保持不变的情况下,二、三产业增加值中的不可税gdp所占比重发生变化,也会对税收增长产生影响。应税gdp相对扩大的规模乘以上一年度的税收负担率,就可以得到其影响税收收入的数额。据此,可以得到如下的计算公式:

二、三产业中不可税gdp所占比重变化对税收的影响=当年gdp×(上一年度二、三产业中不可税gdp所占比重一当年二、三产业中不可税gdp所占比重)×上一年度单位gdp的税收负担率。

四、实证分析

根据基本分析步骤和估算方法,对主要经济因素在税收增长中的贡献,按照如下顺序予以估算。

(一)进口环节对税收增长的影响

在不考虑进口环节税收增收中征管因素作用的情况下,进口环节税收在税收增长中的贡献相对容易衡量。对此,本文将在综合分析部分直接对进口环节税收的增收作用予以实证分析。

(二)应税gdp规模和结构变化的影响

根据前面的计算公式,为了计算gdp规模和产业结构变动的影响,首先应得到它们的税收负担率。

利用前面得到的估算方法,将gdp规模增长、产业结构变动和税收负担率提高这三方面因素的税收贡献计算并列示于表2中。

(三)二、三产业中不可税gdp所占比重及其影响的估算

根据前面的分析,二、三产业中的不可税gdp主要包括居民居住虚拟消费、存货投资以及公共部门固定资产折旧这三个部分。这些项目在gdp中所占比重的下降,会提高当年二、三产业的税收负担率,并对税收增长产生影响。本文根据已经得到的计算方法,结合相关数据资料,对这一因素的影响计算如下:

(四)对主要经济因素影响作用的综合分析

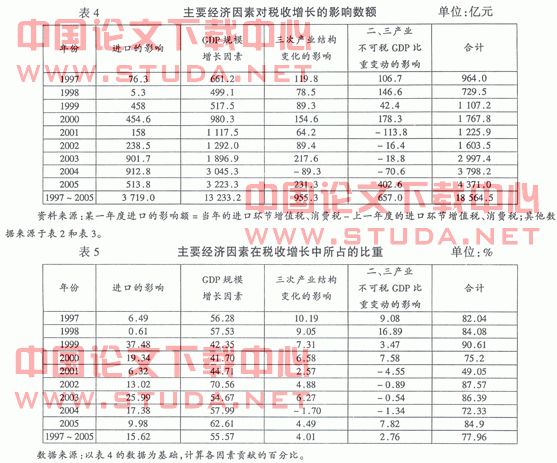

为了对各类经济因素在税收增长中的贡献有一个总体的了解,将主要经济因素的影响作用予以综合,以概括和总结它们对税收增长的影响。见表4、表5。

通过对表4、表5的分析,可以得到如下结论:

第一,海关代征两税对税收增长具有较大的影响作用,但也出现了一定程度上的波动。这突出表现在两个阶段。一个阶段是1999―2000年;另一个阶段是2002~2005年。在这两个阶段中,海关代征两税对税收增长具有较大的影响作用。其中,贡献最大的一年发生在1999年,贡献率达到了37.48%。1997-2005年期间,海关代征两税对税收增长总的影响为15.62%。

第二,gdp规模增长在税收增长中的贡献大致保持在41.7%-70.56%之间。1997-2005年期间总的影响约为55.57%。其贡献率较低的年份为1999、2000和2001。事实上,这也正是税收增长问题表现得最为突出的几年。

第三,三次产业结构变动对税收增长的影响,在1997年达到了最高值10.19%。随后的几年中影响作用有所下降,但基本维持在3%以上。但在2004年,产业结构变动对税收增长的影响作用发生了逆转,成为了减收的因素。这应当是2004年中央惠农政策的出台,促进了当年农业生产所致。1997~2005年期间,其对税收增长总的影响约为4.01%。

第四,不可税gdp比重下降,在1997、1998、1999、2000、2005这五年中,对税收的快速增长产生了较大的作用。但在2001年却起到了减收的作用。在2002―2004这随后的三年中,又成为了减收的因素。1997-2004年期间,二、三产业中不可税gdp比重变动,其对税收增长总的影响约为2.76%。总的来看,二、三产业不可税gdp所占比重出现了下降的趋势,对税收增长产生了正面的影响。

从表5中可以看到,除了个别年份以外,本文所考虑的四个主要经济因素,对税收增长的贡献介于72.3%和90.6%之间。1997-2005年,四类主要经济因素的总贡献约为78%。但在管理因素被公认为发挥了巨大作用的1998年,四类主要经济因素的贡献约为84%,管理因素与政策因素在税收增长中的贡献仅为16%,似乎与实际情况有不小的出入。这一结果主要来自于两个原因:一是政府部门当年强调的1000亿增收量,是在没有包括国有企业所得税的情况下计算得到的。如果包括国有企业所得税,1998年税务部门税收收入增收额将下降为867.5亿元。二是由于本文在对经济因素的界定中,并未包括经济因素的所有方面,故而可能会出现一些未被虑及的经济性因素实际发生减收作用,从而对管理因素的增收产生一定的抵消作用。

五、结 语

本文在澄清了gdp与税收对应性关系的基础上,首先对经济因素的内涵做出了界定。在此基础上,结合目前可获得的数据情况,设计出相应的估算方法,并根据相关数据资料计算得到了一些主要经济因素的影响结果。尽管从估算方法的角度看,本文还存在着诸如没有考虑利润率指标波动的影响,以及对进口因素的分析还有待深入等问题。但根据本文对四类因素估算的结果,仍然可以得到如下一些基本结论:

1.在1997―2005年中,gdp规模因素在税收增长中的贡献,经历了一个先降后升的过程。应该说,税收增长与gdp增长的相关性正在逐步增强。

2.产业结构变动因素以及不可税gdp所占比重变化,在我国的税收增长中发挥了明显的作用,是我国经济转型期不可忽视的因素。

3.不仅仅局限于gdp的规模和结构,进口作为一个很重要的因素,被纳入到了经济因素的范畴后,使得经济因素在绝大部分年度税收增长中的贡献超过了72%,增强了经济因素对税收增长的解释力。

4.在1997―2005年期间,经济因素对税收增长的总贡献约为78%。考虑到近年来鲜有增税政策出台,大体推测至少有22%以上的税收增长来源于管理因素。