[摘要]2006年4月中国调整了消费税税目,将部分游离于消费税之外的奢侈品纳入了课税范围,其目的在于调节贫富差异,促进社会公平。究竟能否达到政策目标,由于改革时日尚短,缺乏足够的数据资料,难以进行实证检验。然而,通过对现行奢侈品税的政策效应的分析,在中国当前的现实状况下,奢侈品税不仅难以缩小贫富差距,还很可能遏制国内新兴产业的发展。

[关键词]奢侈品税;政策效应;收入效应;替代效应

1994年我国开始对烟、酒及酒精、化妆品、护肤护发品、贵重首饰及珠宝玉石、鞭炮焰火、汽油、柴油、汽车轮胎、摩托车、小汽车等11类商品征收消费税。时隔12年,财政部和国家税务总局联合下发通知,从2006年4月1日起对消费税制进行调整,取消了“护肤护发品”税目,调整了白酒、小汽车、摩托车、汽车轮胎等部分应税消费品的税率,并新增了高尔夫球及球具、高档手表、游艇等奢侈品税目。本文拟对奢侈品课征消费税(下文称“奢侈品税”)的政策效应进行分析和探讨。

一、2006年奢侈品税的政策背景分析

伴随着中国经济的高速增长,新富阶层迅速崛起,开展高尔夫运动以及购买游艇、豪华型轿车和高档名表成为中国少数富裕人群所热衷的消费活动。2005年9月美国安永会计师事务所在北京发布《中国:新的奢华风潮》报告指出,中国奢侈品市场的年销售额约为20亿美元,并预计在2008年之前,中国奢侈品市场销售额的年增长率将达到20%,2008年以后年增长率为10%左右;2015年中国奢侈品市场的销售额将突破115亿美元,占全球消费总量的29%。WwW.11665.CoM与之形成鲜明对照的是,2005年中国城镇居民家庭人均可支配收入达到10493元人民币,而农村居民家庭人均纯收入仅为3255元人民币,同时,中国还有3000万农民的温饱问题有待解决。显然,在中国经济高速发展的同时,社会阶层正在加速分化,收入差距越拉越大。鉴于单纯的市场调控存在有一定的局限性,政府有必要借助各种经济、法律、行政的手段对市场分配进行矫正。于是2006年4月1日调整消费税税目,希望藉以缩小中国日益严重的贫富差距。

需要注意的是,既然对奢侈品课税是以调节收入分配为目的,政策所希望的结果当然是高收入阶层在购买应税奢侈品的同时,能够向政府缴纳更多的税收,从而增强政府通过转移支付帮助低收入阶层的实力和基础,而绝非抑制奢侈品市场,杜绝高收入阶层的奢侈性消费。事实上,一个成熟完善的奢侈品市场正是政府奢侈品税收收入的来源,也是政府利用转移支付进行再分配的基础。

二、奢侈品税对消费者行为的影响分析

在中国,奢侈品的消费群体大约可分为几个不同的层次:首先是顶级富豪,他们是真正的贵族,对奢侈品的消费强调品质与细节,注重品位与文化内涵;其次是富裕的中产阶层,他们是中国奢侈品消费的主力军;与此同时,并不富裕却不乏购买欲望的一个群体正在兴起。

(一)奢侈品税对消费者行为的影响

1、对顶级富豪消费行为的影响。虽然对绝大部分人来说,同欲望相比,货币财富总是有限的。但作为主导奢侈品市场的领袖群体,顶级富豪们的财富却接近于无穷大,其消费能力无可限量。据长期跟踪研究中国富豪的胡润估计,积累财富超过1 000万美元的有5万人,其中有200人的财富超过1亿美元。由于财富的极大丰裕,这一类人群对奢侈品的欲望与要求几乎完全不受其支付能力的限制和约束,因此,他们是不存在消费可能性曲线的。对他们而言,奢侈品消费已不仅仅是财富的堆积和社会地位的象征,更多的是一种生活方式和生活格调。在他们的眼中,所谓的奢侈品其实就是必需品,因而其消费极具刚性,价格已不是其关注的重点,而价格的变化对其实际财富的影响也可以忽略不计。所以,即使对奢侈品课税导致商品价格上升,顶级富豪们的消费行为也几乎不会受到任何影响。

2、对中产阶层消费行为的影响。作为中国奢侈品消费主力军的是富裕的中产阶层。据中国品牌战略协会杨清山秘书长的研究,月收入2―5万元的人群是比较典型的奢侈品消费者,总人数大约有1300万。根据其消费习惯,可分为甲、乙两种类型:甲类消费者主要是对西方文化和品牌已有认识的企业家和时尚人士,在购买奢侈品时,不光为了产品的名气,更是为了找到适合自己的商品,这一类消费者堪称中国奢侈品市场上相对理性的消费者;而乙类消费者是“不求最好,但求最贵”的典型代表,其消费行为的不够理性是显而易见的,他们依靠电视或杂志上的广告引导,购买市场上最有名的、最贵的产品,目的就是为了标榜自身的经济实力。

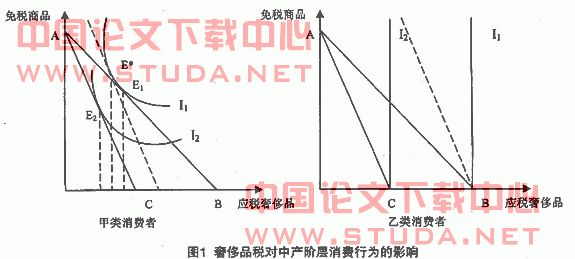

中产阶层的两类消费者基于各自对奢侈品文化的不同理解和认识,其购买和消费奢侈品所带来的满足程度各异,从而拥有不同形状的效用无差异曲线。如图1,横轴表示应税奢侈品的量,纵轴表示免税商品的量。ab是课税前的消费可能性曲线,ac是课税以后的消费可能性曲线。甲类消费者的无差异曲线是传统的凸向原点向右下方倾斜的曲线,而乙类消费者因其尤其重视奢侈品的炫耀功能,其无差异曲线几乎可以视为垂直于横轴。对于前者,初始的消费均衡点在e

1点,由于对奢侈品课税导致价格提高,替代效应使得消费者以免税商品替代应税商品,从而对应税商品的消费量将有所下降;同时,由于课税商品价格上升使消费者在名义收入不变的情况下实际收入有所下降,收入效应将使其减少对所有商品的消费。于是,最终的消费均衡点在e

2点。对于后者,初始的消费均衡点在b点,由于奢侈品对于消费者的效用趋向于无穷大,消费者并不会因为奢侈品的价格上升而放弃对奢侈品的购买,相反,只有高昂的价格才能显示出消费者的地位与实力,因而不存在替代效应。然而价格上升以后对其消费行为的收入效应仍然是存在的,最终的消费均衡点在c点,奢侈品的消费量下降。

可见,对于中产阶层而言,不论其消费奢侈品的目的和习惯如何,奢侈品价格的上升都可能导致消费量下降,尽管消费量下降的幅度可能有所不同。

3、对并不富裕的消费群体消费行为的影响。有钱购买奢侈品的人肯定不是穷人,但富裕到什么程度才愿意购买奢侈品,则完全取决于个人偏好。奢侈品市场除拥有富裕的消费者外,还存在大量的并不富裕的消费者。根据南京大学杜骏飞教授的分析,世界上奢侈品消费的平均水平是用自身财富的4%左右去购买,而在中国,用40%甚至更多的比例购买的情况并不罕见。于是中国出现了“‘透支’奢侈者”,他们多为月薪数千元的白领,其对奢侈品的消费远远超过了自身的财力。房奴、车奴、卡奴正是这一消费群体的真实写照。另外,还有一类奢侈品的购买者其实并不是真正意义上的最终消费者,其购买奢侈品的目的在于送礼,可称之为“礼奴”。无论是购买以自用还是送礼,由于这部分消费者对某些奢侈品的购买欲望异常强烈,价格上扬所引起的替代效应非常小,几乎可以忽略不计,然而受其自身购买能力的限制,价格变化所带来的收入效应将非常明显。奢侈品价格变化对其行为的影响可参照图1-乙类消费者。

经济学告诉我们,因商品课税导致其价格变化对消费者行为的影响可分解为替代效应和收入效应。通过以上的分析可知,对奢侈品课税提高商品的价格,顶级富豪阶层的消费行为几乎不会受到任何影响。不过,这一阶层毕竟仅是奢侈品市场上的极少数消费者。而中国品牌战略协会的研究表明,中国内地目前的奢侈品消费人群已经达到总人口的13%,约有1.6亿人。因此,绝大部分的消费者即使不在乎应税奢侈品本身价位的变化,但实际收入的下降一定会影响他们对于所有商品(包括应税商品和免税商品)的消费。由于奢侈品的需求收入弹性大于1,即需求量减少的幅度大于收入下降的幅度,所以奢侈品税导致价格上升,从而使消费者实际收入下降,对于奢侈品需求量的影响,要远远大于同等条件下对必需品需求量的影响。

(二)现实结果与政策目标的差距

1、效率牺牲:国内奢侈品制造业难以发展成熟。如前面的分析,除了极少数顶级富豪消费者以外,绝大多数消费者将因为应税奢侈品的价格上扬而减少消费量,因而很难保证应税奢侈品市场仍能维持税前的规模。由于中国目前的奢侈品消费税主要是针对高尔夫球及球具、游艇、高档手表等从国外进口的产品,因此市场萎缩的最直接的后果将是进口的减少。但奢侈品税对国内奢侈品行业的发展即将带来的影响显然不应忽视。以游艇为例,据上海船舶工业行业协会的统计数据,在当今世界船舶市场上,游艇工业占有巨大的市场份额。国际上游艇的年销售额高达2000多亿元人民币,与海洋运输船舶相等;加上游艇配件、水上运动器材,年销售总额高达3000多亿元人民币,甚至超过了商船和远洋发达国家的海洋运输船舶的销售额。必须承认的是,游艇业在中国有巨大的发展潜力。且不说中国18000公里的海岸线、长江、黄河、珠江、黑龙江等诸多水系、6500个岛屿、24800个湖泊等良好的天然资源、环境和条件,目前中国造船工业产量已连续10年居世界第3位,仅次于韩国和日本,船舶修理营销额则超过日本和韩国。船舶工业的快速增长,无疑会带动小艇工业的发展。然而,国内游艇制造业目前尚处于散兵游勇的状态,企业规模普遍偏小、技术落后、专门技术人才缺乏、熟练工人不足以及船装配件的标准化或配套性均有待完善。据中国船舶工业综合研究院统计,截止2004年底,中国国内游艇制造企业有260多家,年产值超过1000万元的企业仅30多家。

制造业的发展显然离不开消费的拉动。而在中国,某些奢侈品市场的消费规模亟待培育。2004年7月在杭州和平国际会展中心新馆举行的浙江省首届休闲游艇展因参展商与参观者均未达到预期,主办方为压缩开支,在度过3天展期后,不得不取消了原先准备举行的游艇经济论坛、游艇产业投资论坛及小范围实质性贸易洽谈等活动。可见,潜力并不代表市场容量。尽管中国游艇业和其下游产业游艇娱乐及服务产业的发展具有非常诱人的前景和发展空间,但潜在的消费需求转化为现实的消费能力尚需要时间,对奢侈品课税显然将延缓这一进程,从而阻碍了国内奢侈品制造业的发展和成熟。

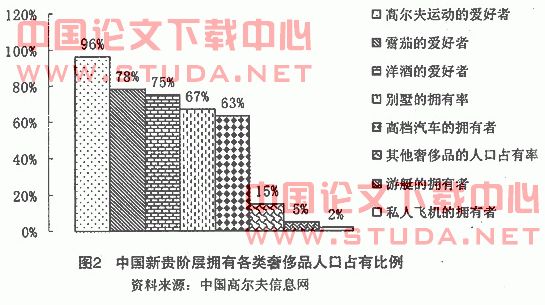

2、公平缺失:奢侈品税难以避免殃及社会普罗大众。(1)大量奢侈品游离于课税范围以外。对奢侈品课征消费税的目的实际上非常明确,即对高收入者课重税以维护社会公平。可是中国现行的奢侈品税课税范围非常狭窄,或许是因为奢侈品的概念难以界定,或许是因为征收管理以及技术上的原因,很多已被社会公认的奢侈品并未纳入课税范围。图2反映了中国富裕阶层所拥有的各类奢侈品,其中高尔夫球:雪茄、洋酒、高档汽车、游艇已被纳入消费税的课税范围,但富裕阶层中67%的人并未就其所拥有的别墅课消费税,2%的人也并未就其所拥有的私人飞机课消费税。这还仅仅是对屈指可数的有形奢侈品而言,至于大量的高消费行为,如歌舞厅、夜总会、高尔夫球场、桑拿按摩等项目更是游离于奢侈品课税范围之外。同时,奢侈品本身的特点决定了其相互之间的高替代性。当理性消费者放弃应税奢侈品转而消费免税奢侈品的时候,税收收入势必流失,政府通过转移支付进行宏观调控的能力显然被削弱。(2)民众消费行为非理性。对奢侈品课征消费税以维护社会公平其实隐含着一个假设前提,即购买奢侈品的消费者一定是高收入群体。然而,当前社会舆论的推动、外国品牌商的狂轰滥炸、国内展会的此起彼伏以及媒体的追捧,打造出中国消费者异常的消费心理和不成熟的奢侈品消费市场。中国很大一部分奢侈品消费者其实未必拥有政策决策者所想象的高收入,“‘透支’奢侈者”的存在就是这一情况的明证。当大量不具备奢侈品消费能力的消费者进入奢侈品市场,并即将成为这一市场最主要的消费群体时,奢侈品税的税收收入来源可能更多地来自于更广大的普通民众,而非政策最初所设定的高收入群体,公平显然难以得到保证。

三、结语

如上所述,中国对奢侈品课税很可能在对少数富人课征高额税收的同时,殃及社会普罗大众,同时,理性消费者消费选择的变化将导致税收收入流失,从而使政府对实现公平收入分配缺少必要的财力支持;而且,由于课税所带来的奢侈品市场的萎缩,可能会遏制奢侈品制造业的成长与发展。因此,究竟应如何进行专业而缜密的制度设计,使特定税种在保证公平的同时,尽可能减少效率的损失,或是在增进效率的同时,尽可能保证公平,将是未来税制改革进程中需要解决的重要课题。